Un prêt à taux zéro ne doit pas représenter plus de la moitié du financement d'une opération (souvent moins, suivant les caractéristiques du logement). Il faut alors le combiner avec un prêt bancaire, ce qui peut être réalisé par lissage de crédit.

Vous trouverez dans cette page des conseils et explications pour effectuer un lissage de prêt à taux zéro et vous servir de la calculatrice de lissage de crédits

Lissage de prêt à taux zéro avec période de différé

Le Code de la construction et de l'habitation (article R318-12) impose une contrainte forte. Ainsi, lorsque le prêt à taux zéro est assorti « d'un différé de remboursement, la durée de ce différé ne peut excéder la plus longue des durées des prêts contractés, le cas échéant, pour la même opération. »

Autrement dit, il ne doit pas y avoir de « trou » entre la fin du remboursement du prêt principal (et d'éventuels prêts complémentaires) et le début de la deuxième période de remboursement du PTZ. Dans la calculatrice de lissage, vous obtiendrez un message d'erreur si vous prévoyez une durée de première période supérieure à la durée du crédit lisseur.

Optimiser le montage

La durée de la période de différé peut être réduite jusqu'à un minimum de 4 ans pour le prêt à taux zéro (ou 6 ans pour les anciennes générations de PTZ). Vous obtiendrez la meilleure optimisation possible en remboursant le prêt principal pendant la durée de différé, puis en réduisant simultanément ces deux durées. Cette réduction sera néanmoins limitée par le montant d'échéance qui augmentera et qui devra rester compatible avec votre capacité de remboursement.

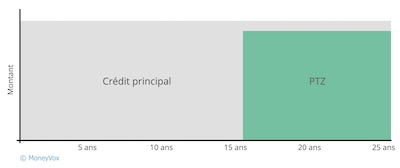

Si ce premier montage n'est pas possible et que vous devez absolument réduire le montant d'échéance, il n'y aura pas d'autres choix que de poursuivre le remboursement du prêt principal pendant la deuxième période du PTZ, voire au-delà comme le schéma ci-dessous. Dans la calculatrice, mettez la durée de la première période du PTZ à sa valeur maximale, puis essayez différentes valeurs de durée de lissage jusqu'à obtenir une mensualité conforme à vos finances.

Exemple. Prenons un ménage avec une capacité de remboursement de 1 000 euros par mois, un besoin de financement de 200 000 euros et un droit à un PTZ de 80 000 euros, comportant un différé de 15 ans puis une période de 10 ans, soit une durée totale d'emprunt de 25 ans.

Avec un prêt principal à 1,80% et une durée de 25 ans, l'échéance du prêt principal (hors assurance) pour la 1ère période sera de 728,40 euros. Pour la 2nde période (prêt principal + PTZ), l'échéance sera également de 728,40 euros, mais le PTZ y représente 666,67 euros, contre 61,73 euros pour le prêt principal. Le coût total du prêt sera de 18 519 euros.

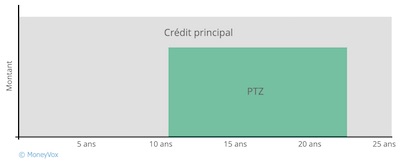

En réduisant à la fois la durée de la 1ère période à 10 ans et celle du lissage à 12 ans, l'échéance, que ce soit en prêt principal (PP) ou PP+PTZ, sera de 745,81 euros. Le coût total sera alors augmenté à 23 741 euros.

Lissage de prêt à taux zéro sans différé

Attention : En 2024, cette possibilité de PTZ sans différé n'est plus possible dans la configuration actuelle du PTZ, qui nécessite notamment une étude de ressources des emprunteurs. Les explications et l'exemple qui suivent étant anciens, ils ne sont plus d'actualité.

Avec un prêt à taux zéro sans différé, remboursable en une seule période, le lissage sera plus classique. Ici, la réduction de la durée du PTZ n'apportera aucun avantage. Au contraire, elle réduirait la capacité de rembourser le prêt principal et la possibilité de le lisser.

D'une manière générale, il faut réduire la durée du prêt principal pour obtenir le montage le moins coûteux. Dans la limite, toujours, de vos capacités de remboursement.

Avec le PTZ, dans certaines situations, notamment lorsque votre niveau de revenu vous situe sur un des deux profils de remboursement les moins favorables, il est possible que la seule mensualité du PTZ dépasse votre capacité de remboursement ou limite sérieusement les possibilités de lissage. Vous n'aurez alors pas d'autres choix que de réduire le montant du prêt à taux zéro jusqu'à obtenir un plan de financement compatible avec vos finances.

Exemple. Prenons cette fois un ménage avec une capacité de remboursement de 1 500 euros par mois, un besoin de financement de 200 000 euros et la supposition d'un droit à un PTZ de 80 000 euros remboursables en 5 ans. Le prêt principal est à 4%.

Les possibilités de lissage sont très limitées. Sur une durée de 10 ans, c'est possible, mais l'échéance (PTZ+PP) est de 1 948 euros. A partir de 12 ans, le montage ne peut être effectué sans amortissement négatif. Avec des durées beaucoup plus longues, le montage est impossible.

Pour résoudre ce cas : désactivez le PTZ dans la calculatrice et recherchez une durée de remboursement qui présente une échéance proche de 1 500 euros. Ici, on retiendra 15 ans avec une échéance de 1 479 euros.

Réactivez ensuite le PTZ en réduisant le montant des droits de moitié. Puis, faites différents essais en remontant progressivement le montant du prêt à taux zéro. En utilisant un montant de 57 000 euros, on obtient une échéance (PP+PTZ) de 1 439 euros.

Quel est le gain procuré par un prêt à taux zéro ?

La calculatrice peut vous permettre de savoir quel est le gain financier à utiliser un prêt à taux zéro avec lissage de crédit. Le gain financier n'est pas le montant du prêt à taux zéro, c'est la somme économisée par son utilisation. C'est la différence entre le coût d'un financement avec le PTZ et d'un financement sans le PTZ.

Avec la calculatrice, vous obtiendrez facilement ce gain. Après avoir calculé un montage, notez son coût. Refaites un calcul en désactivant le PTZ. Vous obtiendrez alors le coût d'un montage sans PTZ. Votre gain est la différence entre les deux montants.

A voir aussi sur le site : les principes de lissage de crédit, le mode d'emploi de la calculatrice de lissage.

Frédéric VERGNE

Frédéric VERGNE est le fondateur du site cBanque, rebaptisé MoneyVox fin 2019. De formation technique, Frédéric a dabord travaillé dans... Lire la suite

© MoneyVox 2010-2024 / Droits réservés