A six reprises depuis 2008, les gouvernements successifs ont demandé aux banques de plafonner leurs prix sur certaines lignes tarifaires, la dernière fois en juillet 2020 pour les frais de transfert de PEA. Cette demande de la puissance publique a-t-elle porté ses fruits ? Ces plafonnements ont-ils vraiment profité aux usagers ? Nous sommes allés vérifier.

On a parfois tendance à loublier : nos banques ne sont pas des services publics, mais bien des commerces en quête de profits, qui évoluent sur un marché concurrentiel et sont libres de fixer leurs prix. Vous trouvez que vous payez trop cher pour le service fourni ? Rien ne vous empêche de chercher une banque moins chère et de changer.

Voilà pour la théorie. Dans les faits, la concurrence ne joue pas toujours son rôle, et le coût de certaines opérations reste anormalement élevé. Changer de banque, par ailleurs, est non seulement moins simple que de changer dopérateur téléphonique, mais aussi beaucoup plus coûteux : parmi les freins au changement figure justement le prix du transfert de certains produits dépargne !

De temps à autre, les pouvoirs publics sen mêlent. Ils lont fait récemment en encadrant, depuis le 1er juillet 2020, le prix des transferts de Plans dépargne en actions (PEA). Ce nétait pas une première : au cours de la dernière décennie, plusieurs gouvernements ont choisi dutiliser ce levier, et dautres lignes tarifaires ont été plafonnées. Citons notamment les frais davis à tiers détenteur depuis janvier 2019, les frais pour compte bancaire inactif depuis janvier 2016, les commissions dintervention depuis janvier 2014 et les frais de rejets de chèque, de prélèvement et de virement depuis mai 2008 (1).

Ces plafonnements sont-ils respectés ? Ont-ils effectivement permis de faire baisser les prix ? Ont-ils eu des effets pervers ? Pour répondre à ces questions et tirer le bilan de ces régulations, nous avons remonté le temps, dans les archives des relevés tarifaires effectués par MoneyVox, et dans celles de lObservatoire des tarifs bancaires (OTB) du CCSF, un organe de la Banque de France.

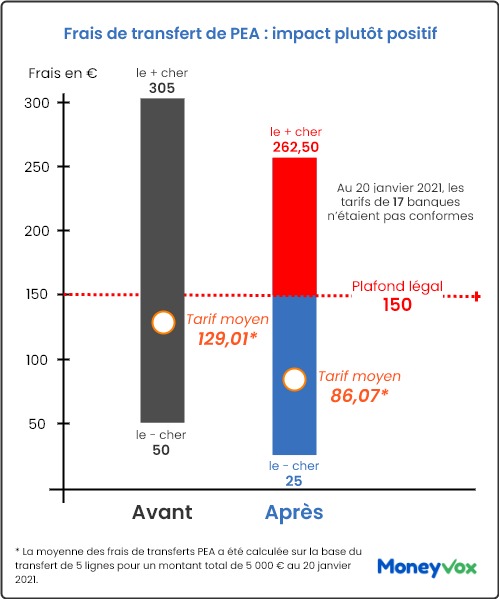

Transfert de PEA : 150 euros maximum depuis juillet 2020

Entrée en vigueur en 2019, la loi Pacte pilotée par lactuel ministre de léconomie, Bruno Le Maire, sétait donnée comme objectif de relancer lactionnariat populaire. Parmi les leviers choisis, la loi a tenté de dépoussiérer le Plan Épargne en actions (PEA), et den faciliter le transfert dune banque à lautre. Résultat : depuis le 1er juillet 2020, les frais de transfert de PEA sont plafonnés à 15 euros par ligne de titres (50 euros pour les titres non-côtés) et 150 euros maximum au total.

Limpact pour le consommateur a été plutôt positif. Sur les 128 établissements de notre panel, 87 banques affichaient des tarifs supérieurs aux plafonds, et ont dû les baisser pour respecter la réglementation, ce qui a permis de diminuer le prix moyen dun transfert. Toutefois, tout le monde ny a pas gagné. Un phénomène déjà observé lors des précédents plafonnements sest en effet reproduit : 11 banques en ont profité pour relever leurs prix et les aligner sur le plafond légal. Ainsi, au 20 janvier 2021, seules 30 banques conservent des tarifs inférieurs à ce plafond, alors que 79 banques s'y sont alignées.

Transfert de PEA : plus de six mois après, 17 banques non conformes

Est-ce un oubli ? Ou de la mauvaise volonté ? Quoi quil en soit, plus de six mois après son entrée en vigueur, le nouveau plafond de 150 euros nest toujours pas pris en compte dans les brochures tarifaires de 17 banques, qui facturent toutes potentiellement plus de 150 euros pour un transfert. Parmi elles, on retrouve les 8 banques du Groupe Crédit du Nord, Monabanq, Groupama Banque, le Crédit maritime Méditerranée, les Crédits Agricoles Provence Côte-dAzur et Normandie, BNP Paribas Antilles et Guyane, BFCOI Mayotte et La Réunion et Allianz Banque.

Découvrez notre palmarès des banques les moins chères

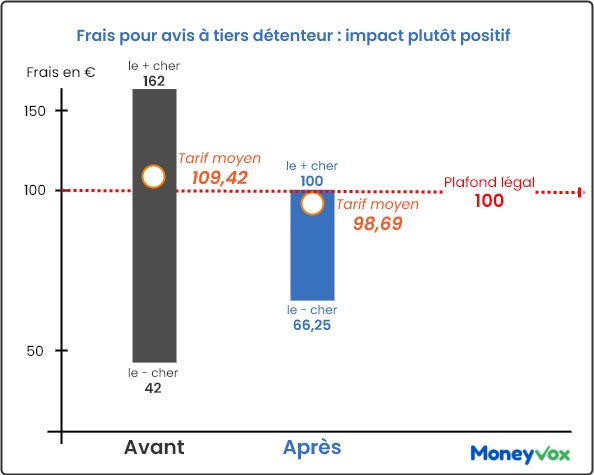

Frais pour avis à tiers détenteur : 10% du montant de la créance, dans la limite de 100 euros, depuis janvier 2019

Vous devez de largent à un établissement public ? Celui-ci est autorisé à le saisir directement sur votre compte bancaire. Une opération qui nécessite lintervention de votre banque, et quelle va donc vous facturer. Par le passé, le montant des frais pour avis à tiers détenteur (ATD) pouvait parfois dépasser le montant de la saisie. Pour y remédier, ces frais ATD sont plafonnés depuis le 1er janvier 2019 à 10% du montant de la créance, dans la limite de 100 euros.

Faute de connaître le montant moyen des saisies ATD, il est difficile de déterminer avec précision limpact du plafonnement, dans la mesure où il intègre une part proportionnelle. On peut toutefois affirmer que cet impact a été plutôt positif, en particulier pour les clients des banques qui facturaient auparavant un prix fixe.

En juillet 2019, six mois après son entrée en vigueur, le montant moyen affiché par les banques est tombé à 98,69 euros, contre 109,54 euros en juillet 2018. Actuellement, le plafond des frais ATD est en moyenne de 90,85 euros dans les 119 banques affichant cette ligne tarifaire. Sur ce nombre, 52 se sont alignées sur le plafond de 100 euros, et 67 ont opté pour un plafond inférieur.

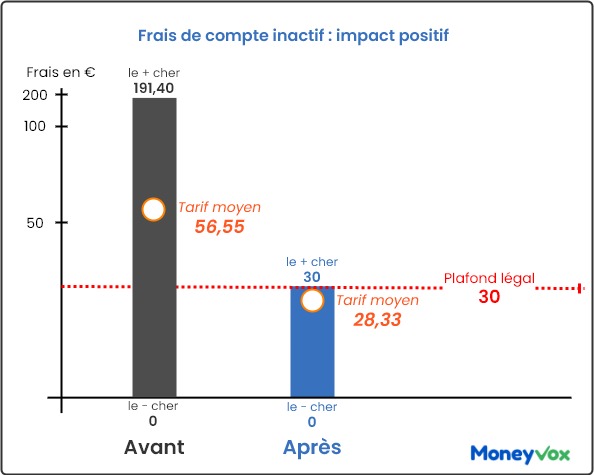

Frais de compte inactif : 30 euros par an maximum depuis janvier 2016

En 2014, Christian Eckert, secrétaire dEtat chargé du Budget au sein du gouvernement Valls, décide de sattaquer au problème des comptes bancaires oubliés et des contrats dassurance vie en déshérence. Parmi les mesures incluses dans le texte promulgué en juin 2014 figure le plafonnement des frais de tenue de comptes inactifs, facturés par les banques lorsquun compte na enregistré aucun mouvement après 12 mois. A compter du 1er janvier 2016, cette ligne tarifaire est plafonnée à 30 euros par an maximum.

La baisse de 50% du prix moyen facturé avant et après la régulation (56,55 euros en janvier 2015, contre 28,33 euros en avril 2016) témoigne des écarts qui existaient auparavant sur cette ligne, et des prix prohibitifs pratiqués par quelques banques. Limpact a donc été positif. Une partie des banques en a néanmoins profité pour relever leur prix : 30 enseignes sur les 130 recensées, dont 8 qui ont opté pour le maximum légal. Dans le même temps, 66 banques ont dû baisser leur prix pour respecter la nouvelle réglementation.

Cet alignement sur le maximum légal sest poursuivi dans les années suivantes. En février 2016, 74 banques sur 130 appliquaient ce maximum légal. Elles sont désormais 118 sur 128 à le faire. Conséquence : le prix moyen a légèrement remonté, pour atteindre actuellement 29,88 euros, tout proche du plafond légal.

Lire aussi : Frais de tenue de compte inactif : les conséquences du plafonnement

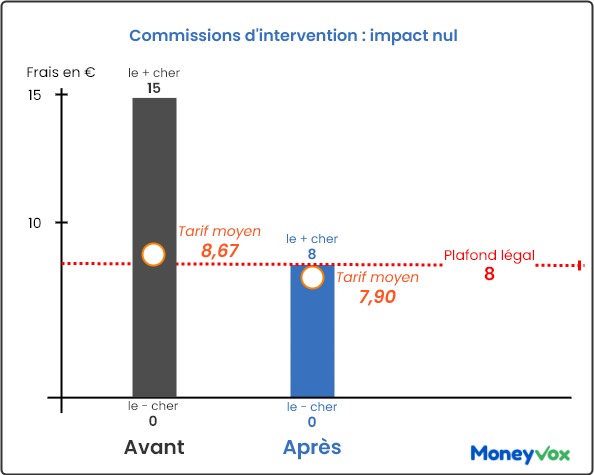

Commissions dintervention : 8 euros maximum depuis janvier 2014

En juillet 2013, le Parlement adopte la loi de séparation et de régulation des activités bancaires, sous la houlette du ministre de lEconomie de lépoque, Pierre Moscovici. Parmi les mesures prises pour « mieux protéger les consommateurs » figure le plafonnement du prix des commissions dintervention, qui entre en vigueur en janvier 2014 : 8 euros maximum lunité, et 80 euros par mois. Les associations de consommateurs, pourtant, ne se réjouissent pas : elles auraient préféré une interdiction pure et simple de cette commission, facturée en cas de découvert non autorisé et quelles considèrent comme illégale car contrevenant à la réglementation sur lusure.

Le gouvernement a choisi de fixer un plafond proche des prix déjà pratiqués : 8,67 euros la commission, en moyenne, en janvier 2013, un an avant le plafonnement . Le bilan du plafonnement est donc nul. Un trimestre après, en avril 2014, son prix est en petite baisse de 9%. Il na plus bougé depuis. De fait, la grande majorité des banques a choisi de saligner quasi immédiatement sur le plafond réglementaire : elles étaient déjà 106 sur 128 au 1er avril 2014. Parmi elles, 92 ont dû baisser leur prix, mais 18, qui facturaient moins de 8 euros, ont décidé de l'augmenter.

Tout nest pas à jeter pour autant : limpact du plafonnement mensuel de 80 euros a été plutôt positif. Avant la loi, ce plafonnement au mois était déjà couramment pratiqué, mais à un niveau deux fois plus élevé : 163 euros en moyenne début 2013, selon les chiffres de lOTB. 7 ans après, en 2020, ce montant moyen a baissé de plus de 50%, 79,83 euros (2), 101 établissements sur les 102 facturant des commissions dintervention se calant sur le maximum légal de 80 euros.

Il y a toutefois eu un effet pervers à signaler : la raréfaction des plafonds journaliers, courants avant la régulation et qui permettaient de limiter les dégâts à court terme, en cas de dérapage sur une journée ou deux. Fin 2013, 55% des banques appliquaient un plafonnement journalier. Elles nétaient plus que 17% un an plus tard.

Frais de rejet de chèque, de prélèvements et de virements en mai 2008

Depuis mai 2008, les frais que les banques sont autorisées à prélever en cas de chèque sans provision ou de prélèvement rejeté sont plafonnés :

- 30 euros pour les chèques d'un montant inférieur ou égal à 50 euros, ou 50 euros pour les chèques de montant supérieur ;

- le montant du prélèvement ou du virement rejeté, dans la limite de 20 euros.

IMPACT NÉGATIF

Près de 13 ans après, difficile dapprécier, faute dhistorique remontant aussi loin, leffet immédiat qua eu la mise en place de ces forfaits. Dans une étude publiée en 2010 (3), lassociation de consommateurs UFC-Que Choisir reprochait toutefois aux banques davoir détourné le plafond réglementaire à leur profit : « Beaucoup dentre elles, qui facturaient le forfait chèque sous le palier des 50 euros en 2004, se sont alignées à la hausse. Le forfait chèque, qui coûtait en moyenne 38,70 euros en 2004 a augmenté de 28% pour sétablir à 48,75 euros en 2009 ! Le plafonnement du rejet de prélèvement, ( ) faisant baisser son prix seulement de 10%, na pas compensé cette hausse ». Limpact a donc été négatif.

A lheure actuelle, la totalité des banques du marché sont alignées sur ces montants : les plafonds, là encore, sont devenus la norme. On peut dailleurs regretter que plus de 12 ans après, ils naient jamais été revus à la baisse, histoire dalléger le poids des incidents de paiement, que lon sait considérable, sur les ménages en difficultés financières.

Conclusion : plafonner ou ne pas plafonner ?

Lhéritage des plafonnements réglementaires des tarifs bancaires est ambigu. Certes, ces actions publiques ont généralement permis de faire baisser, parfois nettement, les prix moyens facturés, et donc de mettre un terme à certains abus.

Dans le cas des commissions dintervention notamment, le prix maximum a toutefois été fixé à un niveau si proche des pratiques existantes que le gain pour le consommateur a finalement été décevant. On pourrait même y voir une stratégie dévitement : en plafonnant à un niveau élevé, les pouvoirs publics ont calmé les associations de consommateurs, qui demandaient linterdiction pure et simple de ces commissions, sans trop pénaliser les banques. On peut également regretter que les banques non concernées par ces plafonnements, puisquappliquant des tarifs moindres, ont, comme par réflexe, choisi dans leur grande majorité de converger vers le tarif maximum. Une partie des clients bancaires y a perdu.

Suffisant pour remettre en cause la pertinence de ces plafonnements ? Sandrine Perrois, de lassociation de consommateurs CLCV, ne va pas jusque-là : « Nous sommes bien sûr conscients que la mise en place de ces plafonds entraîne un mouvement à la hausse dans certaines enseignes, qui en profitent pour s'aligner. Nous continuerons toutefois à demander la mise en place de plafonds réglementaires sur certaines lignes tarifaires qui coûtent trop cher au regard du service rendu, où les écarts de prix entre enseignes sont trop importants. » La prochaine sur la liste ? Les frais de succession, dont la CLCV demande le plafonnement.

Les recettes dun plafonnement tarifaire réussi

- Choisir un montant sensiblement inférieur à la moyenne des frais effectivement pratiqués avant le plafonnement.

- Rapidement évaluer la bonne application de ces plafonnements, au moins dans les brochures tarifaires, mais aussi dans les systèmes informatiques des établissements.

- Réévaluer le niveau du plafonnement dans le temps, en fonction de lévolution de la situation sociale, du contexte concurrentiel, des technologies, des usages bancaires

- Dissuader la créativité tarifaire des banques, qui ont tendance à chercher à rattraper sur dautres lignes tarifaires le manque à gagner lié au plafonnement.

(1) Le prix du forfait spécifique destiné aux clients fragiles financièrement est également plafonnés à 3 euros par mois. Ces mêmes clients dits fragiles bénéficient également de plafonds de frais dincidents. (2) Ce sont les banques en ligne qui font baisser la moyenne : à quelques exceptions près, elles ne facturent pas les commissions dintervention. (3) « Frais bancaires : 7 propositions à Bercy pour en finir avec les excès tarifaires »