Le plan d'épargne logement (PEL) est un produit d'épargne bancaire qui permet de placer son argent, à un taux fixé à la souscription, pendant une phase de 4 à 10 ans. Sous conditions, il donne également accès à un prêt pour financer un achat immobilier à un taux d'intérêt connu d'avance.

L'objectif premier d'un plan d'épargne logement étant d'aider au financement de sa résidence principale par l'obtention d'un prêt, le PEL a petit à petit perdu de son intérêt ces dernières années à causes des taux très bas. Au mieux, un PEL donne droit à un crédit à un taux de 2,20%, mais certains plans ne permettent d'obtenir des prêts qu'à 2,70%, 3,20% ou 4,20%, des taux peu avantageux.

Cependant, avec un taux d'intérêt réhaussé à 2,25% en 2024 et un plafond à 61 200 euros, il reste un produit d'épargne intéressant, complémentaire à moyen terme d'un Livret A. Même si les conditions quant à sa détention (versements, retraits, durée minimale...) le rendent plus contraignant qu'un livret réglementé.

Le taux du PEL à compter du 1er janvier 2024 a été publié au Journal officiel

Qu'est-ce qu'un plan d'épargne logement ?

Un plan dépargne logement est un compte dépargne réglementée, comme le livret A ou le livret épargne populaire, cest-à-dire disposant dun régime fiscal spécifique. Néanmoins, contrairement aux autres produits réglementés, ses règles sont régies par le Code de la construction et de lhabitation, et non par le Code monétaire et financier. Son nom lui-même en indique la raison : le PEL est destiné à favoriser la construction et lamélioration dhabitations, puisquil permet dobtenir un prêt pour financer ce type dopérations, appelé le prêt épargne logement.

Ce plan est réservé aux personnes physiques, mineures ou majeures. Il n'est pas possible de détenir plus d'un PEL, à l'exception du cas où un détenteur en reçoit un autre en héritage. Par ailleurs, si un épargnant détient un CEL (compte épargne logement) et un PEL, ces deux produits doivent être ouverts dans le même établissement.

Comment fonctionne le PEL ?

Le plan d'épargne logement est un produit avec de nombreuses règles, qui apparaît plus contraignant qu'un simple livret réglementé. En effet, son détenteur doit respecter plusieurs éléments, notamment s'agissant de ses versements, de la durée de détention du produit, d'un éventuel retrait...

Quelles obligations concernant les versements ?

Contrairement aux livrets défiscalisés, le plan d'épargne logement impose des minimums de versement, que ce soit à l'ouverture ou durant la vie du produit. Ainsi, un minimum de 225 euros est exigé de l'épargnant à l'ouverture de son PEL. Ensuite, il doit y verser au minimum 540 euros chaque année. En plus de cette règle quant au montant, la loi pose une seconde exigence s'agissant de la régularité de l'alimentation : le détenteur s'engage à effectuer des versements réguliers, et a le choix entre des échéances mensuelles (45 euros minimum), trimestrielles (135 euros minimum) ou semestrielles (270 euros minimum).

En cas de non-respect de ces règles, la banque peut résilier le plan de plein droit. Dès lors, une personne qui n'aurait versé que 500 euros sur une année, ou qui aurait versé 600 euros, mais en une seule fois, risque la résiliation de son PEL. En revanche, un épargnant, engagé à verser chaque mois 50 euros, pour un total annuel de 600 euros, qui aurait effectué deux versements de 30 euros, mais se serait rattrapé avec un virement de 90 euros pour atteindre l'objectif annuel, ne verra pas remise en cause la validité de son PEL.

Quel est le plafond du PEL ?

Le plafond du plan d'épargne logement, c'est-à-dire le montant maximum que l'on peut verser dessus, est fixé à 61 200 euros. Ce montant peut être dépassé par la capitalisation des intérêts.

Quelles obligations sur la durée de détention ?

Lorsqu'il ouvre un plan d'épargne logement, l'épargnant s'engage à le garder (et à l'alimenter, comme expliqué précédemment) pendant au moins 4 ans. Cette durée, appelée l'échéance contractuelle, est précisée sur le contrat conclu avec la banque. Après ces 4 ans, le PEL peut être prorogé, d'année en année, jusqu'à une durée maximale de 10 ans. Cette prorogation est automatique, la banque en informant le souscripteur un mois avant. Ce dernier garde la possibilité de refuser en notifiant sa banque au plus tard 5 jours ouvrés avant cette date anniversaire.

PEL de plus de 10 ans : que faire ?

Passés 10 ans (ou une autre date d'échéance comprise entre 4 et 10 ans, en fonction du contrat), il n'est plus possible d'alimenter son PEL. Il continue toutefois de rapporter des intérêts pendant encore 5 ans, au taux fixé au contrat. Les droits à prêts (et l'éventuelle prime) sont bloqués au niveau atteint à cette date d'échéance. On parle aussi pour cette situation de « PEL échu ». Au-delà des 5 ans, si les fonds ne sont pas sortis, le plan se transforme automatiquement en compte sur livret classique, fiscalisé et rémunéré à l'appréciation de la banque. Les droits à prêts sont alors perdus.

Pour les PEL ouverts jusqu'au 28 février 2011, cette phase d'attente n'est pas limitée par la réglementation et les personnes peuvent conserver indéfiniment leurs plans. Les PEL ouverts à compter du 1er mars 2011 ont eux une durée de vie maximale de 15 ans (10 ans d'épargne + 5 ans de « phase d'attente »).

Quel taux de rémunération pour le PEL ?

Le taux d'intérêt est fixé à la souscription du plan d'épargne logement et reste en vigueur pour toute la durée de vie du produit. En revanche, ce taux varie en fonction de la date d'ouverture. A compter du 1er janvier 2024, il est de 2,25%. En 2023, il était de 2%. A noter que, contrairement aux livrets réglementés pour lesquels la loi impose un calcul des intérêts par quinzaine, il n'existe rien de tel pour le PEL. Vous trouverez donc les 2 modes de calculs suivant les établissements bancaires : intérêts calculés au jour le jour ou intérêts calculés par quinzaine.

Depuis 2011, la Banque de France peut réviser chaque année le taux du PEL, en fonction d'une formule mathématique intégrant les taux Swap à 2, 5 et 10 ans :

Taux de rémunération = 70% taux swap à 5 ans + 30% (taux swap à 10 ans taux swap à 2 ans)

La publication de ce nouveau taux, qui ne peut être inférieur aujourd'hui à un taux plancher de 1%, intervient au plus tard le 5 décembre de l'année précédente. Cependant, en cas de circonstances exceptionnelles, le ministère de l'Économie peut déroger à cette règle de fixation.

| Début | Fin | Taux de rémunération du PEL | Taux du Prêt PEL |

|---|---|---|---|

| 01/07/1985 | 15/05/1986 | 7,50 % (1) | 6,45 % |

| 16/05/1986 | 06/02/1994 | 6,00 % (1) | 6,32 % |

| 07/02/1994 | 22/01/1997 | 5,25 % (1) | 5,54 % |

| 23/01/1997 | 08/06/1998 | 4,25 % (1) | 4,80 % |

| 09/06/1998 | 25/07/1999 | 4,00 % (1) | 4,60 % |

| 26/07/1999 | 30/06/2000 | 3,60 % (1) | 4,31 % |

| 01/07/2000 | 31/07/2003 | 4,50 % (1) | 4,97 % |

| 01/08/2003 | 28/02/2011 | 2,50 % | 4,20 % |

| 01/03/2011 | 31/01/2015 | 2,50 % (2) | 4,20 % |

| 01/02/2015 | 31/01/2016 | 2,00 % | 3,20 % |

| 01/02/2016 | 31/07/2016 | 1,50 % | 2,70 % |

| 01/08/2016 | 31/12/2022 | 1,00 % | 2,20 % |

| 01/01/2023 | 31/12/2023 | 2,00 % | 3,20 % |

| A partir du 1er janvier 2024 | 2,25 % | 3,45 % | |

Voir aussi le graphique des taux de l'épargne réglementée.

(1) Pour ces générations de plan épargne logement, le taux de rémunération intégrait la prime d'État. Ce n'est qu'à compter du 12 décembre 2002 que le versement de la prime a été conditionné à la réalisation d'un prêt épargne logement.

(2) Il n'y a pas de changement de rémunération pour les PEL ouverts à partir du 1er août 2003 et jusqu'au 31 janvier 2015, seule la réglementation applicable est différente à compter du 1er mars 2011, notamment la révision du taux d'intérêt chaque année. Pour ceux ouverts à compter du 1er janvier 2012 (première fois que l'on appliquait la nouvelle méthode de calcul pour le taux d'intérêt), le taux de rémunération du PEL reste inchangé à 2,50%, le taux plancher.

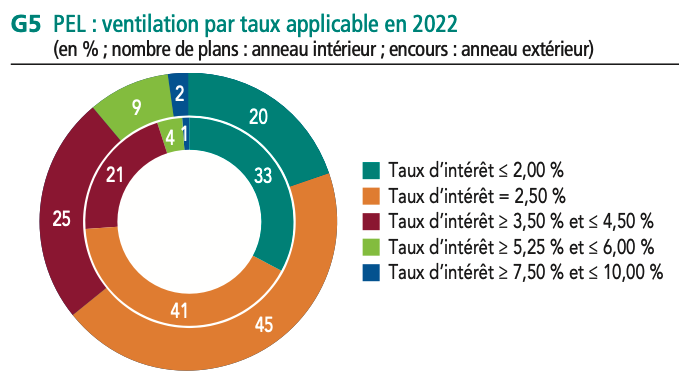

Les chiffres clés sur le PEL

Au 31 décembre 2022, le nombre de PEL ouverts en France est de 11,3 millions, comme le précise le rapport annuel sur l'épargne réglementée de la Banque de France. Cela répresente une chute de 8% par rapport à l'année précédente. Seul un Français sur six détient actuellement un Plan Epargne Logement.

L'encours total du PEL s'établit à 287,9 milliards d'euros à fin 2022 (-2,8% sur un an). 38% de cet encours total est placé sur les 13% de PEL ayant dépassé le plafond légal de 61 200 euros. L'encours moyen du PEL est de 25 580 euros.

Concernant les taux de rémunération du PEL, 20% des épargnants bénéficient d'un taux inférieur ou égal à 2%, tandis que 11% d'entre eux se voient appliquer un rendement supérieur ou égal à 5,25%.

Comment fonctionnent le retrait et la clôture du PEL ?

Tout retrait, même partiel, entraîne la clôture du plan épargne logement. Toutefois, selon la durée de détention au moment du retrait, les effets ne sont pas les mêmes :

- Avant 2 ans : les intérêts sont recalculés au taux du compte épargne logement en vigueur à la date de clôture. Les droits à prêts sont perdus. L'éventuel trop-perçu de cotisations sociales prélevées sur la base des intérêts au taux du PEL est restitué.

- Entre 2 et 3 ans : les droits à prêts sont perdus, mais la rémunération au taux convenu dans le contrat est conservée.

- Entre 3 et 4 ans : même principe pour la rémunération, et les droits à prêts sont ceux acquis au 3ème anniversaire (et l'éventuelle prime d'Etat est diminuée de moitié, pour les PEL ouverts jusqu'en 2017).

- Passés 4 ans : les droits à prêts sont ceux acquis à la date anniversaire précédente.

Le 13 juillet 2023, le ministre de l'Economie Bruno Le Maire a évoqué une évolution concernant le PEL : « Nous envisageons de permettre le déblocage anticipé de tous les plans d'épargne logement dès lors qu'il s'agit d'un investissement pour la rénovation thermique ». Déblocage possible avant 4 ans donc, mais aussi sans clôture totale du PEL. Un conseiller ministériel a en effet précisé ultérieurement que les épargnants pourraient effectuer un retrait de la somme nécessaire au projet de rénovation thermique, sans avoir à clôturer leur PEL.

Transformation d'un PEL en CEL

Pendant la phase d'épargne, et notamment en alternative à la fermeture du PEL avant ses 2 ans, il est possible de demander à son banquier de transformer un plan d'épargne logement en compte épargne logement. Cette opération aura pour conséquence de recalculer les intérêts au taux du CEL en vigueur (généralement un taux plus faible que celui du PEL) et de générer des droits à prêts CEL en remplacement des droits à prêts PEL. La transformation peut se faire sur un CEL existant ou sur un CEL ouvert pour l'occasion.

Cependant, ce transfert est réalisé dans la limite du plafond de 15 300 euros applicable au solde du CEL, l'éventuelle différence étant alors versée sur un compte courant. Le cas échéant, il peut être malin de vider le CEL existant avant la transformation d'un PEL en CEL.

Quelle est la fiscalité du PEL ?

Depuis 2018, les intérêts issus d'un plan épargne logement sont soumis à la flat tax, aussi appelé prélèvement forfaitaire unique, de 30%, comprenant l'impôt sur le revenu et les prélèvements sociaux.

Les cotisations sociales (taux global de 17,2% en vigueur depuis le 1er janvier 2018) sont prélevées lors de l'inscription en compte des intérêts de l'année (le 31 décembre) et lors de la fermeture du plan. Quant à l'impôt sur le revenu, la banque prélève une cotisation fiscale forfaitaire de 12,8% (sauf cas particulier de dispense) lors du versement des intérêts (capitalisation annuelle ou clôture du compte). Le contribuable peut par la suite opter dans sa déclaration d'impôt pour une imposition au barème progressif.

Les PEL ouverts jusqu'au 31 décembre 2017 bénéficient d'une exonération d'impôt jusqu'au douzième anniversaire du plan. Ceux ouverts après cette date sont imposables dès la première année.

Enfin, pour les PEL exigibles, la prime d'État n'est pas imposable, mais est soumise aux prélèvements sociaux au taux en vigueur à la date de son versement.

Les droits à prêt épargne logement et prime dÉtat

Le but premier du plan d'épargne logement est que l'épargne placée permette d'obtenir un prêt épargne logement. Celui-ci ne peut être utilisé que pour financer une opération concernant une résidence principale, soit directement celle de lépargnant, soit celle d'un membre de sa famille ou d'un locataire. Voir les opérations finançables par un PEL ou un compte dépargne logement. Les résidences secondaires ou de tourisme sont exclues pour les PEL ouverts après le 1er mars 2011.

Le montant retenu pour les droits à prêts correspond au total des intérêts bruts générés sur le PEL à la date d'échéance contractuelle, ou à la date anniversaire précédente en cas de retrait avant cette échéance contractuelle. A noter que des droits peuvent aussi être obtenus par cession de droits.

Prime d'épargne versée par lÉtat

La prime dÉtat a disparu pour les plans dépargne logement ouverts depuis le 1er janvier 2018, qui ne peuvent donc plus en bénéficier. Jusquà cette date, les conditions dobtention de la prime ont évolué au fil du temps.

Pour les PEL ouverts entre le 1er mars 2011 et le 31 décembre 2017, la prime est conditionnée à loctroi dun prêt épargne logement supérieur ou égal à 5 000 euros. La prime est plafonnée à 1 000 euros ou à 1 525 euros en cas de financement de certaines opérations dacquisition ou de construction de « logements verts » :

- soit dun logement neuf qui « justifie d'un niveau de performance énergétique globale supérieur à celui qu'impose la réglementation en vigueur au moment du dépôt de la demande de permis de construire » ;

- soit dun logement ancien justifiant d'un classement A, B, C ou D sur léchelle de référence du diagnostic de performance énergétique.

Le montant de la prime dépend des droits à prêts obtenus et représente une majoration de 100 points de base du taux de rémunération du PEL. Soit 2/5 des intérêts acquis pour les PEL à 2,50%, ou, les 2/3 des intérêts acquis pour les PEL à 1,5%.

Exemple. Une personne a obtenu des droits à prêts de 4 500 euros sur un PEL au taux contractuel (fictif) de 3,20%. La prime d'Etat, avant application des plafonds, sera calculé de la manière suivante : 100 × 4500 ÷ 320 = 1 406,25 euros.

Majoration de la prime d'État

Toujours pour les PEL ouverts avant 2018, une majoration de la prime peut être accordée, pour les opérations concernant son propre logement. La majoration est de 10% des intérêts acquis (et utilisés pour obtenir un prêt épargne-logement), dans la limite d'un plafond, par personne à charge vivant habituellement dans le logement. Le plafond est de 153 pour le financement d'un logement vert (même définition que pour la prime d'épargne) et 100 dans les autres cas.

Sur le plan d'épargne logement : Calcul et optimisation de PEL, le prêt épargne logement, les anciennes générations de PEL, le PEL couplé à des comptes à terme.

Sur l'épargne : Les meilleurs placements sans risque

Carole-Anne CORNET

Diplômée dun Master de droit privé général, Carole-Anne se charge de la veille juridique, assure la mise à jour du site, assiste les journalistes... Lire la suite

© MoneyVox 2006-2024 / Droits réservés