Au lieu de générer du profit, chaque client coûte en moyenne aux banques en ligne et aux néobanques près de 30 euros par an. En cause notamment : les juteuses primes de bienvenue.

Les banques en ligne et les néobanques ne gagnent toujours pas dargent, ce, alors même quelles attirent un nombre toujours plus grand de clients, daprès une étude de lautorité de contrôle des banques (ACPR), sortie ce 19 juin, qui s'appuie notamment sur un rapport de KPMG sorti en janvier dernier. A elles seules, les néobanques (Revolut, N26, Nickel...) comptabilisent 3,5 millions de comptes actifs en 2019, un nombre multiplié par 2,5 en 2 ans. Lessentiel des clients se concentrent dans une poignée denseignes : cinq acteurs - Nickel, N26, Revolut, Orange Bank, et Lydia - regroupent en effet près de 78% des comptes ouverts en France.

Toutefois, au lieu de leur rapporter de largent, ces nouveaux clients, arrivés en masse, pèsent sur la rentabilité des néobanques comme des banques en ligne (Boursorama, Hello Bank...). Car pour se faire connaître et attirer rapidement ces utilisateurs, ces établissements ont choisi de les subventionner « soit par loctroi de primes au moment de louverture dun compte en ligne, soit en raison des abondements versés à loccasion du parrainage de nouveaux clients », analyse lautorité de contrôle dans son rapport. Résultat : sur les 15 enseignes prises en compte dans cette étude (1), seules « une ou deux » sont rentables.

En 2018, leur déficit s'élève en moyenne à 30 euros par client, contre 40 euros en 2016. Les résultats financiers des banques en ligne et des néobanques saméliorent donc au fil des années. Mais, pour accélérer cette transition, elles doivent réussir à « transformer le client en client actif » qui utilise quotidiennement son compte bancaire et surtout souscrit à des produits plus rémunérateurs pour elles (assurance, PEA ). Car, comme lestime lACPR, la quasi-totalité de leurs revenus est générée par seulement 20% de leurs clients, les plus aisés dentre eux.

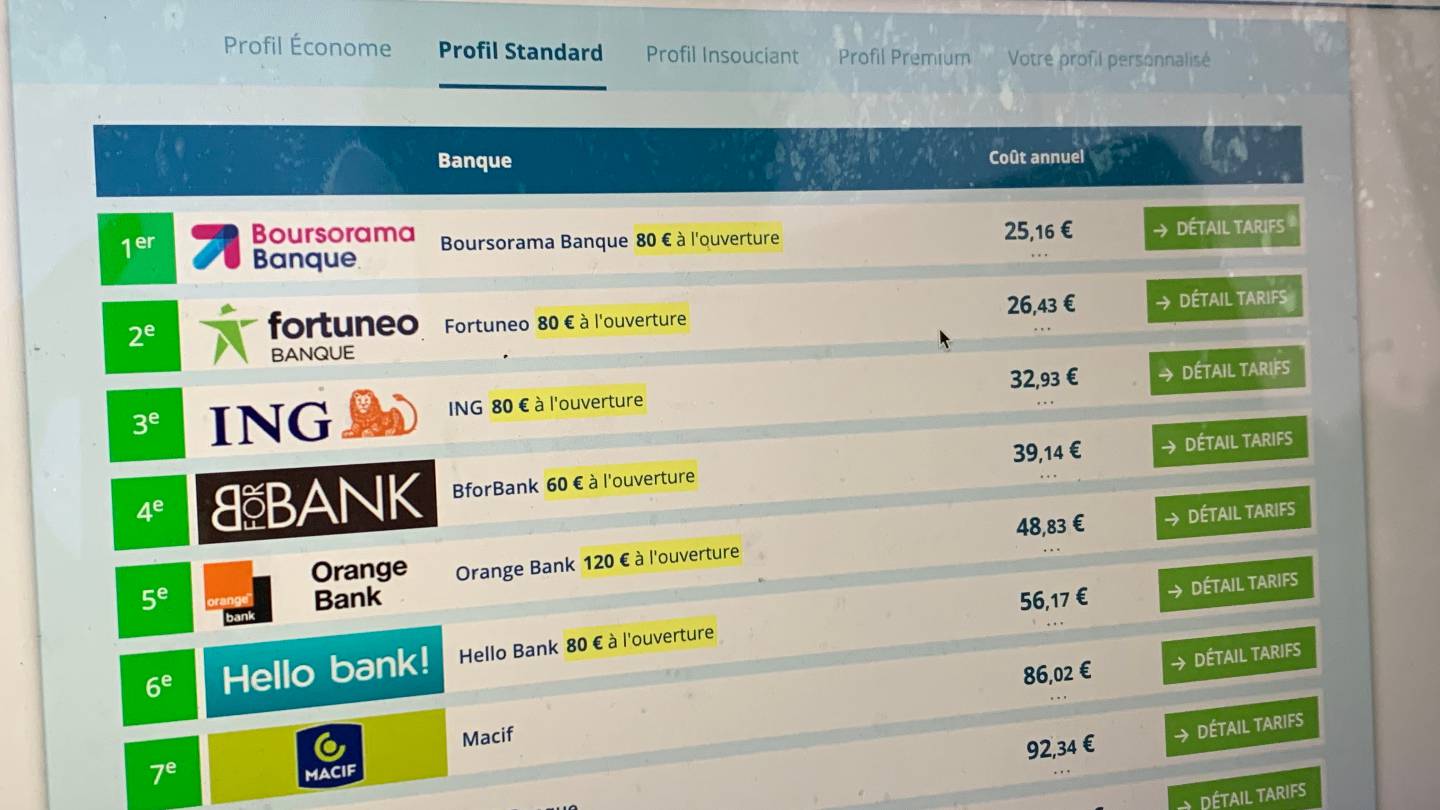

Voir notre comparatif des banques en ligne

(1) Boursorama (Groupe Société Générale), EKO (Groupe Crédit Agricole), Hello bank (Groupe BNP Paribas), ING (Groupe ING), Monabanq (Groupe CM11-CIC), Orange Bank (Groupe Orange), Ma French Bank (Groupe La Banque Postale), Carrefour Banque, DITTO (lancée par Travelex mais dont les activités ont été arrêtées en février 2020), Nickel (Groupe BNP Paribas), Qonto, N26, Treezor (Société Générale), Fortuneo (Groupe Crédit Mutuel Arkéa) .