La carte bancaire gratuite d'entrée de gamme de BforBank est désormais accessible à tous, sans conditions de revenus. La filiale du Crédit Agricole était la dernière des banques en ligne à imposer un ticket d'entrée de 1 200 euros mensuels. La fin d'une époque.

C'était la dernière, parmi les banques en ligne, à résister. Elle a fini par céder. Pour devenir client de BforBank, vous n'avez plus besoin d'afficher vos fiches de salaire : sa carte Visa Classic d'entrée de gamme est à présent ouverte à tous, sans conditions de revenus.

C'est un changement de culture de taille pour la banque en ligne du Crédit Agricole qui s'est lancée en 2009 avec une étiquette très haut de gamme de « banque privée en ligne ». Un positionnement choisi à l'époque, notamment, pour éviter de concurrencer les caisses régionales du groupe sur la clientèle grand public.

Chez BforBank, « mon banquier, c'est moi »

Politique du ticket d'entrée

Le choix de BforBank marque également la fin d'une époque : celle où les banques en ligne réservaient leurs atouts — la gestion de ses comptes en autonomie et à toute heure ; la gratuité des produits et des opérations du quotidien ; les produits d'épargne performants, etc - à des clients triés selon leur niveau de revenus. Une manière d'exclure les personnes les plus fragiles financièrement, mais également les étudiants et les jeunes actifs débutant leur carrière. En clair, les profils les moins susceptibles de rapporter de l'argent à court-terme.

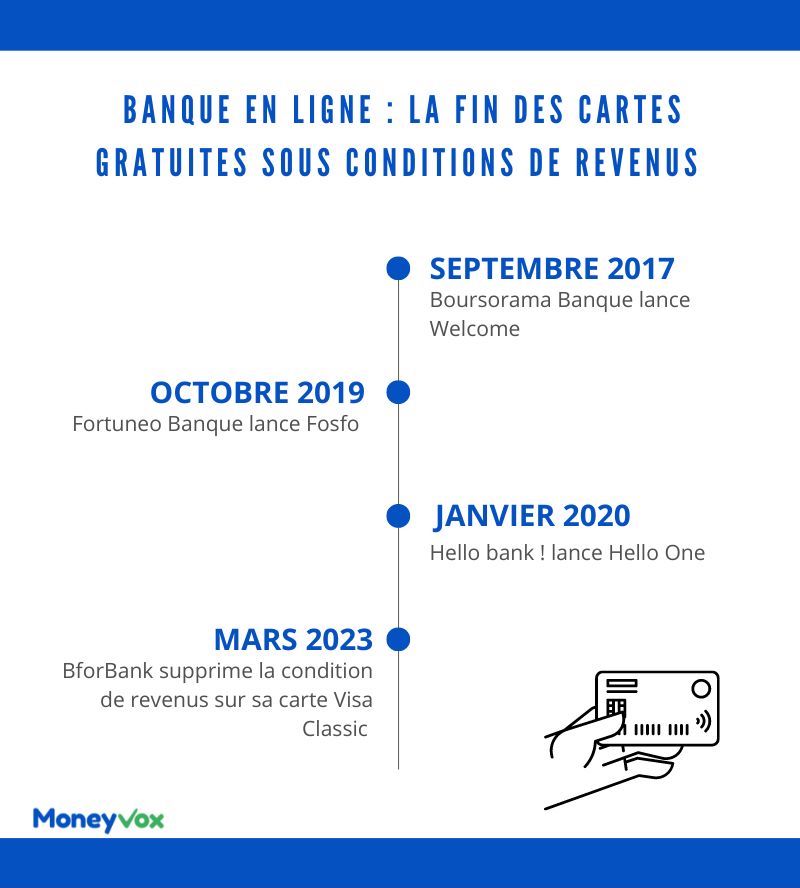

A l'exception de Monabanq, dont l'offre, payante, a toujours été ouverte à tous, toutes les marques de ce petit marché - Boursorama, Fortuneo, Hello bank !, la défunte ING, BforBank - ont pratiqué cette politique du ticket d'entrée, fixé généralement à 1 200 euros de revenus nets mensuels pour l'entrée de gamme. Avant d'y renoncer, les unes après les autres, à partir de septembre 2017.

Mimétisme avec les néobanques

2017 : la date ne doit évidemment rien au hasard. C'est, en effet, durant cette année charnière qu'ont débarqué sur le marché français celles que l'on appelle parfois les néobanques. Soit ces nouveaux acteurs de la banque au quotidien, 100% mobiles, développés hors du giron bancaire traditionnel. C'est en janvier 2017 que l'Allemande N26 officialise son lancement en France, suivi en septembre par la Britannique Revolut. Enfin, c'est en novembre 2017 que se lance la première néobanque française, Orange Bank.

Point commun de ces marques : leur offre d'entrée de gamme est gratuite et, surtout, accessible sans conditions de revenus. Un modèle répliqué par Boursorama, avec Welcome, Hello bank !, avec Hello One, et désormais par BforBank.