Du off d'un côté, une note publique avec graphiques à l'appui de l'autre. Bercy réfléchit à un assouplissement des règles qui freinent l'accès au crédit. Mais la Banque de France estime dans une note qu'un assouplissement des conditions actuelles d'octroi du crédit immobilier « risquerait de pousser nombre de ménages vers des situations de surendettement ».

Les conditions d'accès au crédit immobilier vont-elles être assouplies ? La bataille fait rage alors que le nombre de prêts accordé est en net recul ces derniers mois.

« Le gouvernement tient à s'assurer que d'autres facteurs ne viennent pas freiner cette distribution de crédits. C'est à ce titre, qu'une mesure forte, de mensualisation, a été prise s'agissant du taux d'usure [Le prix plafond du crédit immobilier NDLR] » Voici l'argumentation tenue, du côté de Bercy, auprès de MoneyVox, voici quelques jours.

Avant de préciser, sur la question précise des normes du Haut conseil à la stabilité financière (HCSF) limitant durée d'emprunt et taux d'endettement : « A la demande du ministre [de l'Economie et des Finances, Bruno Le Maire, NDLR], des travaux d'évaluation sont en train d'être menés en lien avec la Banque de France, le HCSF et l'ensemble des acteurs concernés. L'objectif est de s'assurer que le meilleur équilibre est trouvé entre objectif de stabilité financière et de protection contre le surendettement d'une part, accès à la propriété par l'emprunt d'autre part. » Work in progress ?

Crédit immobilier : les règles qui freinent les emprunteurs vont-elles être supprimées ?

Banque de France : « d'éventuels aménagements à la marge »

La Banque de France ne semble elle pas si encline à revoir ces normes contraignantes pour les banques pour le crédit immobilier. L'institution a publié hier une « note d'information sur le crédit immobilier en France » détaillant, graphiques et chiffres à l'appui, pourquoi elle n'est pas favorable à faire évoluer les règles actuelles, mis à part « au-delà d'éventuels aménagements à la marge ».

35% d'endettement et 25 ans maximum : les normes en vigueur depuis 2022

Depuis le 1er janvier 2022, les banques françaises doivent respecter certains critères, définis par le Haut conseil à la stabilité financière (HCSF), pour accorder un crédit immobilier : un taux d'effort, c'est-à-dire le montant total des dépenses liées à l'habitation rapporté aux revenus, de 35% maximum et une durée d'endettement de 25 ans au plus, avec un allongement possible à 27 ans dans certains cas (comme des travaux préalables à l'emménagement).

Les banques ont toutefois la possibilité de déroger à ces critères pour 20% des crédits mais, selon la Banque de France, cette flexibilité « n'est utilisée que partiellement par les banques, à 14,5% ».

Crédit immobilier : ce qui a changé pour les emprunteurs en janvier 2022

Sonnette d'alarme...

Depuis des mois, plusieurs acteurs de l'immobilier tirent la sonnette d'alarme, disant craindre un effondrement des crédits octroyés au dernier trimestre 2022. Bérengère Dubus, la secrétaire générale de l'Union des intermédiaires de crédit (UIC), a ainsi signé un communiqué alarmant lundi 4 avril : « La crise du financement a succédé la crise du logement et sans intervention des pouvoirs publics, c'est une crise sociale qui risque d'exploser sous peu ».

Banque de France : « Ce serait le plus mauvais moment pour le faire »

Le discours des courtiers semblait cette semaine avoir trouvé écho à Bercy... Mais la Banque de France ne l'entend pas de cette oreille, à en juger par la note d'information publiée mercredi 5 avril en fin de journée. Elle estime que « modifier » les normes de protection actuellement en place « ne changerait pas le cycle normal du crédit immobilier ; par contre, ceci risquerait de pousser nombre de ménages vers des situations de surendettement à durée longue et taux plus hauts ».

« Ce serait le plus mauvais moment pour le faire, alors que l'endettement des ménages français, à 66% du PIB, est déjà supérieur au reste de la zone euro et à tous nos grands voisins. Au-delà d'éventuels aménagements à la marge, il est important de ne pas déséquilibrer le financement sain de l'immobilier comme base du développement durable de ce secteur », estime-t-elle.

La Banque de France publie, pour appuyer son propos, une série de statistiques se voulant rassurante sur l'accès au crédit. Ou plutôt montrant comment les normes actuelles du HCSF ont rendu « plus sûr » le crédit immobilier.

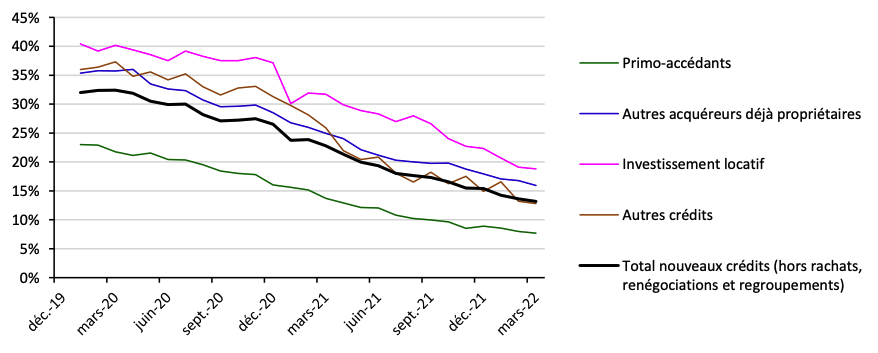

La durée moyenne des emprunts a atteint un pic historique en septembre 2022, et depuis 2 ans plus d'un prêt immobilier sur deux engagent les emprunteurs sur 20 à 25 ans de remboursement. Mais cette durée moyenne élevée « commence à se stabiliser » ces derniers mois. Par ailleurs, dans le dernier relevé de la Banque de France, le taux d'effort moyen des primo-accédants est de 30,3% en décembre 2022, contre 29,6% fin 2020. Pas de grand chamboulement. La Banque de France ne divulgue toutefois pas la dernière version du graphique suivant, tiré du rapport du gendarme bancaire (ACPR) sur le financement de l'habitat, qui illustre bien l'évolution du taux d'endettement des emprunteurs.

La part des crédits avec un taux d'endettement supérieur à 35%

Cela signifie que, parmi les primo-accédants (ceux qui achètent pour la première fois), quasiment un crédit immobilier sur quatre dépassait le taux d'effort de 35% début 2020. En mars 2022, moins de 8% des primo-accédants dont le taux d'endettement dépasse 35% obtenaient un crédit.

Source : ACPR.

Les emprunteurs « attendent de façon assez logique la stabilisation des prix de l'immobilier »

Des normes bloquantes pour les emprunteurs ? Oui pour les courtiers. Peut-être pour Bercy... Non pour la Banque de France. Cette dernière juge que « la moindre production du crédit immobilier, qui fait suite à plusieurs années de très forte croissance du crédit à des taux très bas, s'explique aujourd'hui avant tout par la moindre demande des ménages », qui « ont satisfait beaucoup de leurs demandes durant ces années, y compris jusqu'au premier semestre 2022. Ils attendent de façon assez logique la stabilisation des prix de l'immobilier », selon elle.

Pas de véritable bras de fer... mais une négociation effectivement en cours

La Banque de France ouvre tout de même légèrement la porte à de légères adaptations, en écrivant dans sa note qu'elle envisage « d'éventuels aménagements à la marge ». La Fédération bancaire française dit elle « partager la proposition de Bercy d'ouvrir un dialogue », les banques se déclarant vigilantes à ce que ces règles contraignantes « ne créent pas de blocage supplémentaire ».

Un habitué des couloirs de Bercy glisse à MoneyVox que la négociation en cours n'a rien d'un bras de fer : Bercy fera bouger les lignes « si besoin », sans bousculer la Banque de France, « comme on l'a fait sur le taux d'usure », dont la mise à jour est passée de trimestrielle à mensuelle début 2023.

Prêt immobilier : ce qui va changer avec le nouveau mode de calcul du taux d'usure