Avec la hausse des taux, la capacité d'emprunt des ménages fond comme neige au soleil, d'environ 20% sur deux ans. Mais alors, combien est-il possible désormais d'emprunter avec les taux actuels ? Voici trois simulations.

Vous êtes devenus propriétaires sur ces trois dernières années et vous pensez que vous auriez aussi bien pu le devenir aujourd'hui ? Avec la hausse des taux immobiliers et la frilosité croissante des banques, rien n'est moins sûr, tant le marché du crédit immobilier évolue vite.

En mai 2021, le taux moyen sur 20 ans était de 1,10%, quand il se négocie aujourd'hui à 3,40% selon le courtier Meilleurtaux, soit plus du triple. Face à ce phénomène, obtenir un crédit devient de plus en plus compliqué. Difficile par exemple aujourd'hui de convaincre la banque sans un apport personnel de plus en plus élevé. Pour preuve, selon Meilleurtaux, les 50-60 ans apportaient 54 590 euros en 2019, contre 87 209 euros en 2022. Mais alors, combien est-il aujourd'hui possible d'emprunter en fonction de ses revenus ? MoneyVox propose trois simulations pour y voir plus clair.

Prenons l'exemple de Pierre, jeune homme souhaitant faire un emprunt pour un premier achat immobilier. Avec un salaire de 2 000 euros nets par mois, le primo-accédant peut prétendre à des mensualités de 700 euros, soit 35% de taux d'endettement, selon les normes imposées par le Haut conseil de stabilité financière (HCSF). Âgé de 27 ans, Pierre peut facilement prétendre à un prêt sur 25 ans, la durée la plus longue, à un taux de 3,60%. Avec tous ces éléments, et sous réserve que son dossier ne présente pas de défaut, Pierre peut espérer emprunter 136 000 euros en juin 2023. Deux ans plus tôt, en mai 2021, le taux moyen était de 1,35%. À l'époque, avec les mêmes critères, Pierre aurait pu emprunter un peu plus de 174 000 euros.

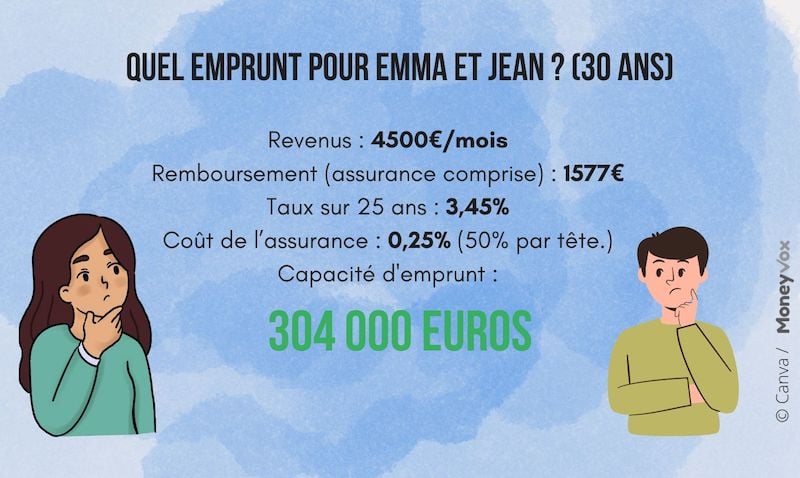

Autre exemple, celui d'un couple de trentenaires, cherchant également à acquérir sa résidence principale. À deux, le couple dispose d'un revenu net de 4 500 euros par mois. Avec la règle des 35%, Emma et Jean peuvent investir jusqu'à 1 577 euros par mois dans leur crédit immobilier. Avec ces mensualités et un emprunt sur 25 ans à un taux de 3,45%, le couple peut aujourd'hui emprunter 304 000 euros. Il y a deux ans, le couple aurait pu bénéficier d'un taux de 1,3% sur 25 ans. Son enveloppe aurait alors été de 383 000 euros, sans compter l'apport personnel. Soit une perte de 79 000 euros, l'équivalent de 20% de sa capacité d'emprunt. Si les prix de l'immobilier commencent à fléchir, la baisse est encore trop légère pour compenser la hausse des intérêts.

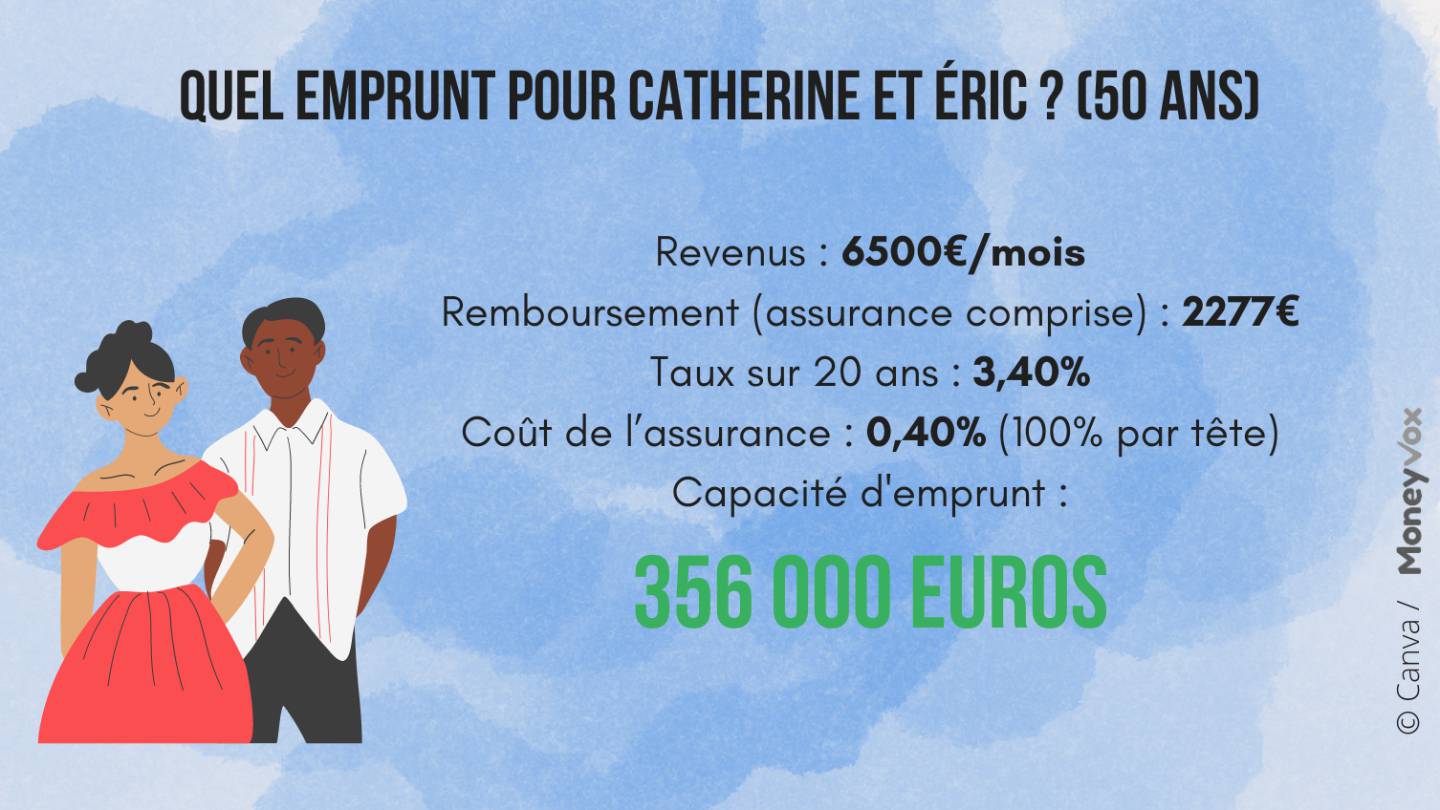

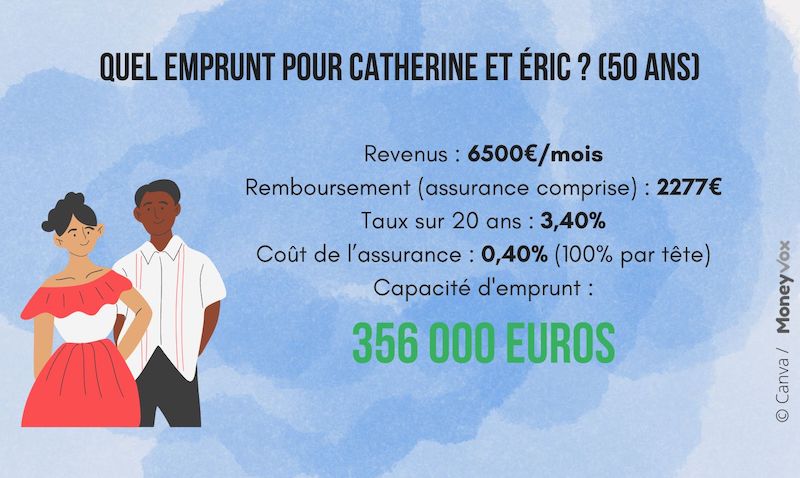

Dernier exemple, celui de Catherine et Éric. Avec 6 500 euros nets par mois, le couple peut prétendre à des mensualités de 2 277 euros. Néanmoins, âgés d'une cinquantaine d'années, la banque préfère leur proposer un prêt sur 20 ans, à un taux de 3,40%. À ces conditions, leur capacité d'emprunt est donc de 356 000 euros en juin 2023, contre près de 429 000 euros deux ans plus tôt, là encore sans compter l'apport, soit une baisse d'un peu plus de 20% de leur capacité d'emprunt.

Les Français qui peuvent encore emprunter voient donc leurs pouvoir d'achat immobilier inexorablement amputé. Et de nombreux ménages ne peuvent même plus emprunter. « Le resserrement de l'accès au crédit et la contraction de l'offre bancaire pèsent sur une demande fragilisée par les pertes de pouvoir d'achat et la remontée des taux des crédits immobiliers. L'accès au marché devient donc de plus en plus difficile », détaille l'Observatoire Crédit Logement/CSA. Dans ce contexte, sur un an, le nombre de prêts accordés était en baisse de 35,1% en mai 2023, selon l'Observatoire.