A la différence d'un découvert autorisé, relativement indolore, un dépassement de découvert, même ponctuel et court, vous expose à une cascade de frais, dont le montant peut rapidement atteindre des centaines d'euros. Le point sur les règles et les tarifs mis en uvre par les banques.

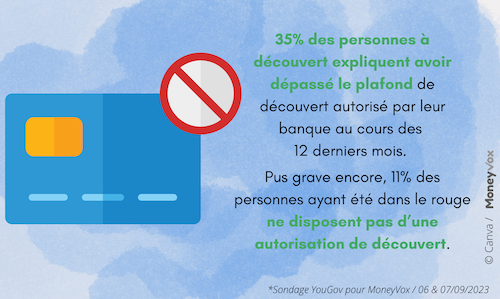

C'est un des enseignements de notre sondage exclusif, publié en partenariat avec YouGov France : 11% des personnes qui ont subi un découvert ces derniers mois ne disposent pas d'autorisation de découvert, et 35% en ont une, mais l'ont dépassée.

En matière de prix, il y a un monde entre découvert autorisé et non autorisé. Si vous restez dans les limites de durée et de montant prévues avec votre banque, un passage dans le rouge vous coûtera tout au plus quelques dizaines d'euros par an pour l'autorisation, et quelques euros à chaque utilisation.

Tout change, en revanche, quand vous dépassez ce montant autorisé. Face à ce qui constitue alors un incident de paiement, votre banque a en effet deux possibilités : soit elle rejette les opérations se présentant sur votre compte, bloquant de fait votre carte bancaire et empêchant le prélèvement de vos factures, avec les conséquences que cela peut avoir (frais, coupures de service, etc.) ; soit elle laisse passer ces opérations, ce qui ne sera pas non plus indolore. Elle va, en effet, facturer, en plus des agios, une avalanche de frais, tous plus coûteux les uns que les autres. Des frais qui, selon une estimation d'économistes de l'Institut national de la consommation (INC) datant de 2017, rapporteraient 6,5 milliards d'euros par an aux banques.

Les agios : de 12,87% à plus de 21%

Première conséquence d'un dépassement de découvert : le taux appliqué à votre solde débiteur - vos agios, en langage courant - va augmenter. Toutes les banques ne sont pas transparentes sur le sujet : sur les 131 recensées par notre comparateur de tarifs, la grande majorité n'affiche pas précisément de taux. Dans ce cas, il faut se rapprocher de son conseiller bancaire pour savoir ce qu'il vous en coûtera.

Les autres ? La plupart d'entre elles s'alignent, peu ou prou, sur le maximum légal, à savoir le taux d'usure en vigueur à l'instant T pour les crédits de trésorerie. Soit, actuellement, 21,63%, si le découvert est d'un montant inférieur ou égal à 3 000 euros. Finalement, les banques affichant clairement un taux sont rares. Font exception la Macif (12,87%) et quelques banques en ligne (Boursorama, Fortuneo, BforBank, Orange Bank, à 16%).

Quoi qu'il en soit, même calé sur le maximum légal, le montant des seuls agios reste supportable. Rappel : pour le calculer, il faut multiplier le montant du découvert par le taux débiteur et le nombre de jours dans le rouge, et diviser le tout par 365. Ainsi, un dépassement de découvert de 100 euros pendant 15 jours au taux de 21,63% ne représente au final que 89 centimes d'euros d'agios. Ce sont les frais annexes qui vont peser le plus lourd, et de très loin.

La lettre d'information aux débiteurs : de 0 à 45 euros

Lorsque la situation de votre compte devient anormale, le premier réflexe de votre banque, et c'est heureux, sera de vous prévenir pour que vous régularisiez votre situation, par le biais d'une lettre d'information pour compte débiteur non autorisé.

C'est toutefois rarement gratuit : dans 20 enseignes seulement, sur 131, parmi lesquelles les banques 100% en ligne. 11 banques, par ailleurs, ne précisent pas son coût dans leur brochure tarifaire. Chez les autres, le prix de ce courrier va, au 16 mai 2023, de 69 centimes à 41,47 euros, un écart d'ailleurs difficilement compréhensible pour une même opération. En moyenne, cette lettre est facturée 13,13 euros.

Les commissions d'intervention : de 0 à 8 euros par opération

La commission d'intervention : voici une ligne tarifaire controversée s'il en est. Facturée à chaque fois que votre banque doit agir sur votre compte et, en particulier, quand elle accepte de laisser passer une opération malgré un dépassement de découvert, elle est décriée notamment par les associations de consommateurs, qui en ont longtemps contesté la légalité, estimant qu'elle était usuraire, et continuent à en discuter la légitimité, estimant qu'elle rémunère de manière très généreuse un travail aujourd'hui largement automatisé.

Face à la controverse, les pouvoirs publics n'ont pas fait le choix d'interdire les commission d'intervention mais, depuis 2014, de les plafonner : 8 euros par opération, avec un maximum de 80 euros par mois ; 4 euros pour les clients en situation de fragilité financière équipés d'un forfait spécifique, dans la limite de 20 euros par mois.

Résultat : au 6 juin 2023, 120 banques, sur 131 recensées dans notre comparateur, facturent la commission d'intervention au maximum réglementaire. Font exception la Macif, le Crédit Coopératif, La Banque Postale et les Crédits mutuels Maine-Anjou Basse-Normandie et Antilles-Guyane, qui prévoient un tarif unitaire inférieur à 8 euros, et les banques numériques (BforBank, Boursorama Banque, Hello bank !, Fortuneo, Orange Bank, N26, Revolut, etc.), qui ne facturent aucuns frais spécifiques en cas d'opérations irrégulières.

Mais, plus que dans son prix unitaire, le problème de la commission d'intervention réside dans son accumulation. Une simple journée dans la rouge, suite à une fin de mois mal gérée par exemple, peut entraîner des dizaines d'euros de frais, les pouvoirs publics n'ayant pas imposé de plafond journalier. Et ce n'est pas tout : si les opérations se présentant sur le compte sont des prélèvements ou des chèques, la facture va encore s'alourdir.

Les frais de rejets : jusqu'à 20 euros par prélèvement, jusqu'à 50 euros par chèque

Comme les commissions d'intervention, les frais de rejet de prélèvement pour solde insuffisant sont plafonnés : ils ne peuvent dépasser le montant à prélever, dans la limite de 20 euros. Un forfait qui intègre le coût de la commission d'intervention et qui est facturé à chaque nouveau prélèvement qui se présente sur le compte et est rejeté par la banque en l'absence des fonds nécessaires.

Dans les faits, les banques facturent généralement ce maximum légal. Font exception, au 30 janvier 2023, Revolut (non facturé), Nickel (limite de 10 euros), N26 (15 euros), le Crédit Coopératif (16 euros), Ma French Bank (16,50 euros) et la Macif (19 euros). Quelques enseignes prévoient également des plafonnements mensuels, qui permettent de limiter la facture en cas d'accumulation d'incidents. C'est le cas notamment de certaines Caisses d'Epargne.

A noter qu'il y a du progrès depuis février, avec l'entrée en vigueur d'un nouveau texte réglementaire : lorsqu'un créancier présente plusieurs fois le même prélèvement, la banque n'a le droit de facturer ce forfait qu'un seule fois et doit automatiquement rembourser son client en cas de doublon.

Frais bancaires : ces nouveaux prélèvements que la banque doit automatiquement vous rembourser

Le principe est un peu différent pour le rejet de chèque sans provision. Avant de refuser d'honorer le paiement, votre banque vous envoie une lettre d'information préalable (dite lettre Murcef), facturée en moyenne 13,18 euros au 7 juin 2023. Si vous ne régularisez pas votre situation dans les temps, en plus de vous retrouver fiché à la Banque de France, vous devrez régler des frais supplémentaires.

Leur montant est également plafonné par la réglementation, et appliqué tel quel par la grande majorité des banques : 30 euros pour les chèques d'un montant inférieur ou égal à 50 euros, 50 euros pour les chèques de montant supérieur. Ce forfait inclue la lettre Murcef, la commission d'intervention, ainsi que l'éventuelle notification de l'interdiction de chéquier à d'autres établissements.

Bilan : le très lourd coût des dépassements de découvert

Imaginons un cas de dépassement de découvert, de la part d'un client régulièrement dans le rouge et en délicatesse avec son banquier, de 200 euros pendant sept jours dû au passage un même jour de 4 paiements par carte. Puis, dans cette même semaine, 2 prélèvements de 9,90 et 127 euros sont rejetés par le banquier. 1 chèque de 42 euros se présentant sur le compte est mis en attente, ce qui génère l'envoi d'une lettre d'information préalable. Cette situation débitrice va générer, en moyenne :

- 0,77 euro d'agios, au taux débiteur de 20% ;

- 4 commissions d'interventions à 8 euros, soit 32 euros ;

- des frais de rejet de prélèvements, à hauteur de 29,90 euros ;

- des frais de lettre d'information préalable, à hauteur de 13,18 euros.

Soit un coût total de 75,85 euros de frais d'incidents, dont les agios proprement dits ne représentent au final que 1%.