Interrogée par une députée sur l'opportunité de relever les plafonds du Livret A à 30 000 euros et du LDDS à 15 000 euros, le ministre de l'Economie vient de publier sa réponse. La voici.

Pourrait-on envisager de relever le plafond du Livret A à 30 000 euros (contre 22 950 actuellement) et celui du LDDS à 15 000 euros (contre 12 000) ? C'est la question adressée en octobre dernier à Bruno Le Maire, le ministre de l'Economie et des Finances, par la députée RN Nathalie Da Conceicao Carvalho. Une interrogation justifiée par « l'inflation actuelle » et la « nécessité pour les citoyens de disposer d'une épargne disponible pour consommer ».

La réponse est tombée le 30 janvier (1). Elle est sans équivoque : il n'en est pas question. Bercy avance deux raisons pour justifier le choix du statu quo. Un : « les plafonds actuels permettent déjà au Fonds d'épargne (...) de disposer de suffisamment de liquidités pour financer le logement social et les projets d'intérêt général des collectivités territoriales. » Pour mémoire, le Fonds d'épargne, géré par la Caisse des Dépôts, centralise les deux tiers environ de l'argent déposé sur les livrets réglementés et l'utilisent notamment pour accorder des prêts de très longue durée aux bailleurs sociaux.

Livret A : voici comment les banques et l'Etat distribuent votre argent

Deux : « (...) Ces plafonds sont déjà assez élevés pour la très grande majorité des ménages : seuls 10% des détenteurs de Livret A ont atteint le plafond. » De fait, le solde moyen d'un Livret A était de 6 351 euros fin 2022.

En conclusion, « (...) un rehaussement des plafonds se traduirait par un coût pour les finances publiques au profit, principalement, des ménages aisés, qui bénéficieraient d'exonérations fiscales et sociales sur une part plus importante de leur épargne, sans que ce rehaussement apporte de bénéfice au financement du logement social », explique Bercy.

Livret A et LEP : faut-il relever leurs plafonds à 30 000 et 10 000 euros ?

Au LEP le rôle de rempart contre la hausse des prix

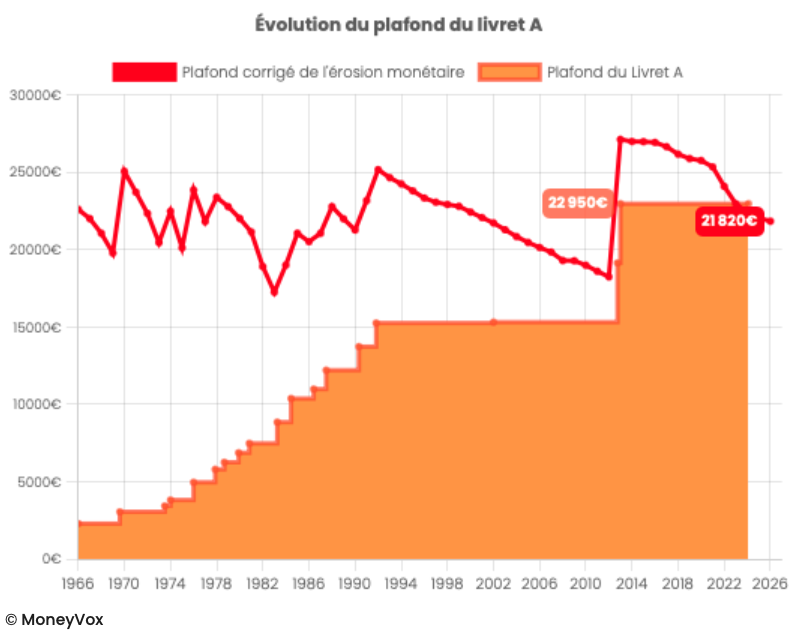

L'érosion monétaire, c'est-à-dire la perte de pouvoir d'achat liée à la hausse des prix, affecte le Livret A. Comme le montre le graphique ci-dessous, son plafond en euros constants, c'est-à-dire corrigé de l'inflation, est passé de 27 106 euros en janvier 2013 à 22 950 euros en janvier 2023. Sur les cinq à six dernières décennies, le plafond corrigé de l'inflation a toujours oscillé dans une fourchette d'environ 20 000 à 25 000 euros... et il se rapproche à nouveau de son plus bas niveau. Ce qui pourrait justifier un relèvement, si la volonté gouvernementale était de maintenir le caractère protecteur du Livret A.

Ce rôle de rempart contre l'érosion monétaire, toutefois, a été retiré au Livret A ces dernières années. Il est désormais dévolu au Livret d'épargne populaire, produit réservé aux ménages peu ou pas imposés, et donc fermés aux foyers les plus aisées. Or, comme le rappelle Bercy dans sa réponse, le plafond du LEP a lui été relevé fin 2023, passant de 7 700 à 10 000 euros.

Le Livret A doit-il vraiment vous protéger de l'inflation ?

(1) Voir les questions écrites parlementaires du mardi 30 janvier 2024.