Avec l'inflation galopante, les Français privilégient la sécurité et remplissent davantage leurs livrets d'épargne réglementée comme le Livret A et le Livret d'épargne populaire (LEP). Mais les plafonds de versements de ces placements sont limités et n'ont pas été revus depuis plus de 10 ans. Est-ce le moment de les augmenter pour protéger le bas de laine des ménages ?

Mais où s'arrêtera le succès du Livret A ? Avec 6,27 milliards d'euros de collecte en février, ce produit d'épargne détenu par 4 Français sur 5 a fracassé un nouveau record. Il n'avait jamais engrangé autant d'argent à cette période.

Résultat, aujourd'hui, 391 milliards d'euros sont placés sur le Livret A, un bond phénoménal de 50% en seulement 10 ans. L'attrait toujours plus vif pour ce produit ne doit rien au hasard. Il s'explique notamment par son taux de rémunération à 3% depuis le 1er février, multiplié par six en un an.

L'aversion des Français à la prise de risque

Mais ce livret rouge a d'autres atouts. « Le Livret A tire sa force du triptyque, sécurité, liquidité et zéro prélèvement. Quand à ces trois facteurs, se rajoute une rentabilité relative attractive, il n'est pas surprenant que la collecte s'envole », souligne l'économiste Philippe Crevel. Car l'aversion des épargnants pour la prise de risque reste très vive.

Selon une récente étude réalisée par l'Ifop, avec la Financière de l'Échiquier et Boursorama pour le média en ligne Vives (Bayard), 82% des hommes avouent ne pas avoir envie de prendre des risques avec leur argent, un pourcentage qui grimpe même à 95% chez les femmes.

A l'exception du Livret d'épargne populaire (LEP) avec un taux de 6,1%, mais réservé aux ménages modestes, le Livret A est clairement aujourd'hui le placement jugé comme le plus attractif par les particuliers avec une inflation qui a encore atteint plus de 6% sur un an en février.

Le Livret A perçu comme le meilleur placement

« Le Livret A apparaît pour une large majorité des Français comme le meilleur placement pour se protéger de la hausse des prix même s'il n'en couvre que la moitié. Face à la hausse des prix, les Français, en moyenne, ne puisent pas dans leur épargne de précaution. Au contraire, ils la renforcent en préférant diminuer leurs dépenses de consommation. Ils veulent renforcer leur épargne afin de pouvoir faire face à des dépenses qui pourraient coûter, à terme, plus cher », souligne Philippe Crevel.

Dans le contexte actuel, le Livret A devient aux yeux des ménages le placement idéal à court terme, mais aussi à long terme. Il figure même en tête des produits d'épargne préférés des Français pour préparer la retraite, devant l'assurance vie et le plan d'épargne retraite.

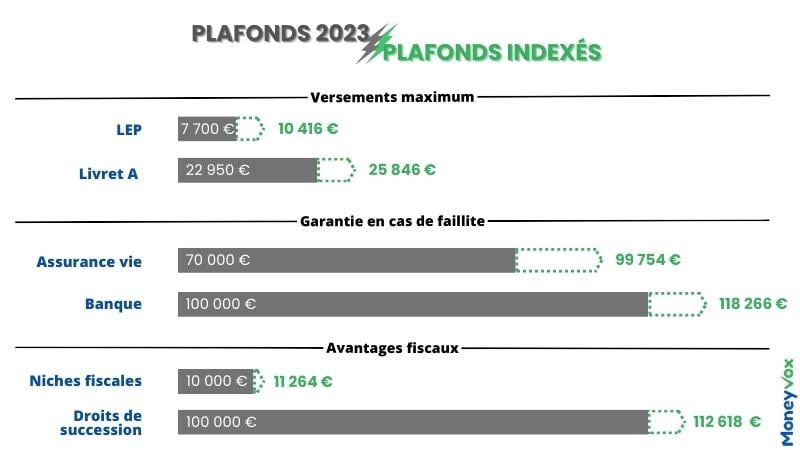

Si les particuliers déposent de plus en plus d'argent sur les produits d'épargne réglementée, ils ne peuvent pas dépasser les plafonds prévus par la réglementation. Dans le cas du Livret A, celui-ci a été fixé à 22 950 euros depuis le 1er janvier 2013. Cela fait maintenant 10 ans que son niveau n'a pas été revu.

67% des Français pour une hausse du plafond du Livret A

Avec la hausse des prix, la valeur de ce plafond a mécaniquement diminué en terme de pouvoir d'achat. D'après le simulateur de l'Insee qui calcule l'érosion monétaire due à l'inflation, le pouvoir d'achat de 22 950 euros en 2013 est de 25 845,86 euros à la fin 2022.

Lors de la campagne présidentielle de 2012, François Hollande avait promis de doubler le plafond du Livret A qui était alors à 15 300 euros afin de soutenir le secteur de la construction de logements sociaux. Au final, le relèvement du plafond à 30 600 euros avait été abandonné.

Mais vu l'attrait exercé par le Livret A, la question de la révision du plafond se pose, selon plusieurs spécialistes. Et d'après un sondage réalisé par YouGov (1) pour MoneyVox, 67% des Français sont favorables à une augmentation du plafond du Livret A.

L'évolution du plafond de dépôt sur le Livret A

« Dans le contexte actuel, marqué d'une part, par une forte hausse des prix qui rogne la rentabilité des économies des ménages et d'autre part, par la préférence des épargnants pour les placements simples et sans risque, il me semblerait opportun de relever les plafonds des livrets d'épargne réglementée. En ce qui concerne le Livret A, celui-ci pourrait par exemple passer à 30 600 euros comme l'avait proposé François Hollande », estime Aurélien Soustre, représentant de la CGT-banques et assurances au Comité consultatif du secteur financier (CCSF).

« L'indexation du plafond du Livret A est un vieux débat »

« L'indexation du plafond du Livret A sur la hausse des prix est un vieux débat. Pourtant, cela n'a jamais été fait, appuie Philippe Crevel. Alors qu'aujourd'hui les prestations sociales ou encore le barème de l'impôt sur le revenu sont indexés sur l'inflation, une indexation annuelle du plafond des livrets d'épargne réglementés serait souhaitable surtout dans le contexte actuel pour protéger l'épargne des particuliers. En effet, avec la hausse des prix, les Français déposent de plus en plus d'argent sur leurs livrets d'épargne réglementée et le plafond est donc atteint plus rapidement. »

D'après les derniers chiffres divulgués par la Banque de France, près de 8% des Livrets A avaient atteint le plafond de 22 950 euros en 2021, soit 4,3 millions de comptes. « Depuis la fixation de ce plafond en 2013, la proportion des comptes dont l'encours dépasse 22 950 euros ne cesse d'augmenter », notait la banque centrale en juillet dernier.

« Indexer les plafonds, oui, mais en revanche, il me semble moins judicieux d'augmenter fortement les plafonds car cela donnerait un signal supplémentaire d'incitation à l'épargne, au détriment de la consommation et donc de la croissance », nuance Mathieu Plane, économiste à l'Observatoire français des conjonctures économiques (OFCE). « Par ailleurs, il ne faut pas oublier que les sommes déposées sur ces livrets sont défiscalisées et donc représentent un manque à gagner pour le budget de l'Etat », rappelle-t-il.

Avec le Livret A, vous bénéficiez d'une grosse niche fiscale

Un plafond qui bénéficie aux plus aisés

A l'inverse, Jean-Yves Mano, président de l'association de consommateurs CLCV, ne voit pas l'intérêt de revoir le plafond actuel du Livret A, rappelant que l'encours moyen sur un Livret A était de 5 800 euros en 2021, bien loin du plafond actuel de 22 950 euros.

La Cour des comptes avait d'ailleurs publié un bilan mitigé du relèvement du plafond du Livret A de 15 300 à 22 950 euros, estimant que « ce sont les détenteurs de Livret A les plus aisés qui en ont bénéficié ». La Cour a récemment estimé que l'épargne réglementée « se concentre de plus en plus sur les catégories de ménages les plus aisés et les plus âgés. Car outre le niveau du plafond du livret A, il est également possible de le cumuler avec un Livret de développement durable et solidaire (12 000 euros), portant le plafond global à près de 35 000 euros.

Une hausse du plafond du LEP à 10 000 euros ?

Si la revalorisation du plafond du Livret A fait débat, la hausse du plafond du Livret d'épargne populaire (LEP) fait davantage consensus. Ce serait « une revendication légitime », selon Jean-Yves Mano. Le LEP, réservé aux ménages les plus modestes, est le seul placement rempart contre l'inflation puisque son taux de rémunération est aujourd'hui fixé à 6,1%.

Or son plafond de versement est fixé à 7 700 euros, contre 22 950 euros pour le Livret A, presque trois fois moins. Une telle différence est-elle encore justifiée ? La question peut se poser car l'encours moyen sur le LEP était de 5 600 euros en 2021. Résultat, 43% des LEP étaient alors au plafond.

Surtout, le plafond du LEP est inchangé depuis janvier 2002. Or avec la hausse des prix, celui-ci a enregistré une diminution importante en terme de pouvoir d'achat. Le pouvoir d'achat de 7 700 euros en 2002 correspond à 10 416 euros à la fin 2022.

« Le plafond du LEP pourrait déjà être relevé en priorité de 7 700 euros à 10 000 euros. Cette mesure pourrait être mise en uvre facilement dans le contexte exceptionnel que nous connaissons. Elle constituerait un vrai plus pour le pouvoir d'achat des ménages les plus modestes », appuie Aurélien Soustre.

« Il ne serait pas absurde de relever le plafond du LEP à 10 000 euros. L'encours moyen actuel sur ce produit est élevé et pourrait justifier une telle hausse », confirme l'économiste Philippe Crevel. La Cour de comptes estimait déjà l'an dernier qu'il ne fallait pas exclure un « éventuel relèvement du plafond ». Selon le sondage YouGov pour MoneyVox, 68% des Français souhaitent d'ailleurs que le plafond du LEP soit revalorisé.

Une option déjà rejetée en juillet dernier par le gouverneur de la Banque de France pour qui la priorité est que le LEP puisse être ouvert par le plus de personnes éligibles possibles. Plus de 18 millions de particuliers peuvent prétendre au LEP, mais seuls 8,5 millions de Français en détenaient un fin 2022.

Interrogé par MoneyVox, le ministère de l'Economie fait savoir qu'aucune hausse des plafonds du Livret et du LEP « n'est envisagée ».

DOSSIER. Epargne : comment l'inflation ronge vos avantages

(1) L'enquête a été réalisée sur 1005 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France du 29 au 30 mars 2023.