Préserver le pouvoir d'achat des épargnants : c'est une des missions assignées au Livret A. C'est pourtant loin d'avoir été toujours le cas, durant ses 200 ans d'histoire. A l'heure où la forte inflation place de nouveau son rendement en territoire négatif, faut-il changer les règles ?

La bonne nouvelle ne devrait plus tarder : selon toute vraisemblance, le taux du Livret A va doubler le 1er août prochain, pour atteindre 2%. Pourtant, malgré cette remarquable hausse, le produit bancaire favori des Français - 56 millions de comptes ouverts - va échouer à remplir une des missions qui lui a été assignée depuis l'origine : préserver le pouvoir d'achat des épargnants français.

L'indice des prix à la consommation, en effet, devrait atteindre près de 6% sur an au mois de juillet, selon les derniers chiffres publiés par l'Insee (1). 2 moins 6, le calcul est vite fait : le taux « réel » du Livret A, corrigé de l'inflation, est de -4%. En clair, la valeur de l'argent que vous y placez est progressivement grignotée.

Préserver le pouvoir d'achat des épargnants, un objectif depuis les origines

Dans ce contexte, des voix — d'associations de consommateurs notamment — s'inquiètent et dénoncent ce qui est vu comme un risque pour le bas de laine des Français. Dans l'imaginaire national, le Livret A est en effet conçu comme un rempart qui protège l'argent des petites gens contre les soubresauts de l'économie.

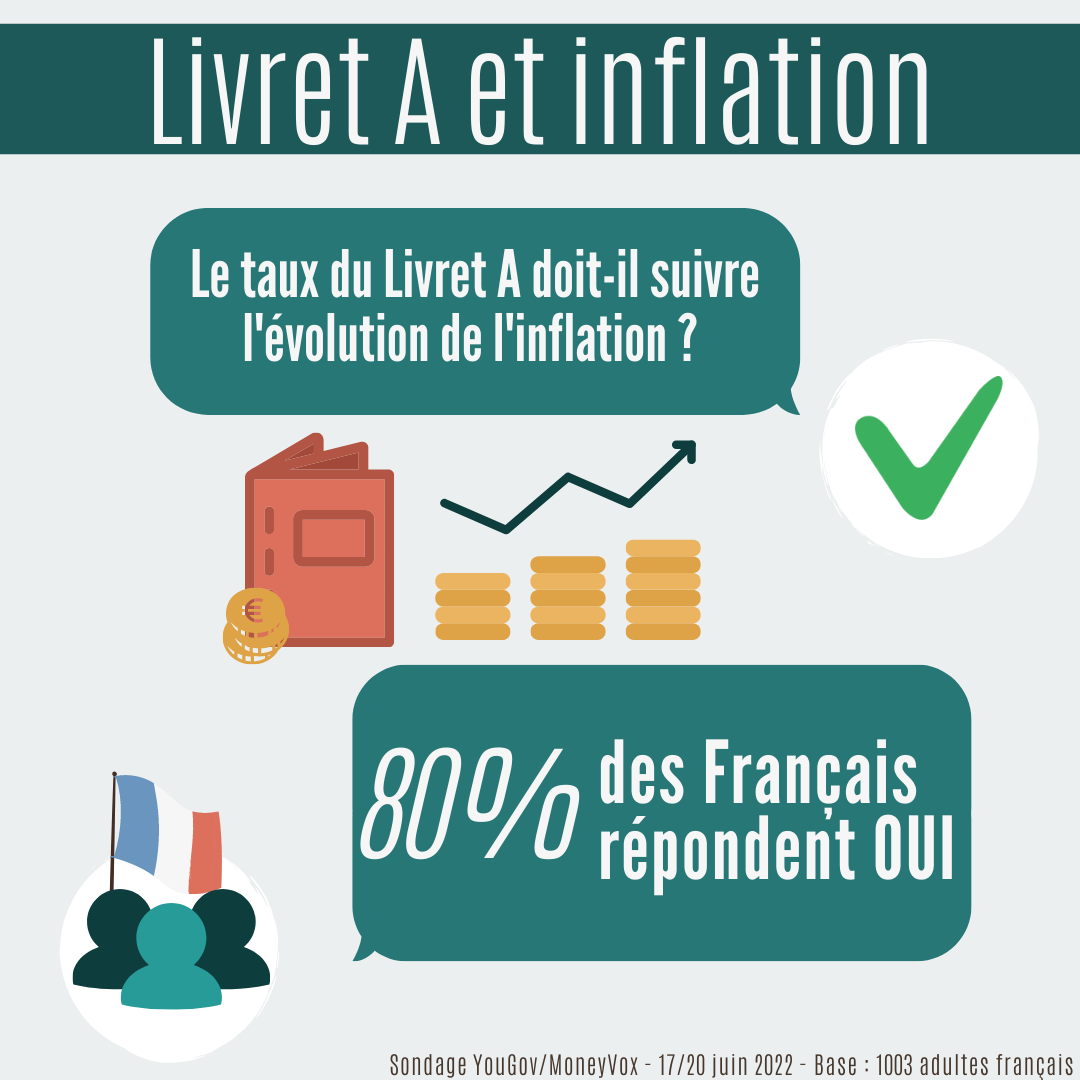

Selon notre sondage exclusif (2), réalisé en partenariat avec YouGov, 80% des Français souhaitent que le taux du Livret A suive l'évolution de l'inflation, et 58% souhaiteraient même que son plafond soit relevé. Même si, dans les faits, le Livret A profite surtout à la minorité d'épargnants, 7% environ, qui peuvent se permettre d'y placer, nets d'impôts, jusqu'à 22 950 euros, et même 34 950 si on ajoute dans l'équation son satellite, le Livret de développement durable et solidaire (LDDS).

Avec le Livret A, vous bénéficiez d'une grosse niche fiscale (et elle coûte plus d'un milliard)

Cette conception remonte à loin. Aux origines, même, du produit d'épargne, qui a fêté, en 2018, ses 200 ans. Dans un long et passionnant article (3) publié à cette occasion, l'économiste Philippe Crevel rappelle qu'avant même la Révolution de 1789, l'Etat cherchait une manière d'encourager les Français à mettre de l'argent de côté, en prévision des mauvais jours. Puis « Napoléon, avec la création de la Banque de France, pensa également mettre en place un système de constitution et de protection de l'épargne populaire ». Finalement, le projet a abouti en 1818, avec l'invention des Caisses d'Epargne, dont la raison d'être était de capter l'argent des classes moyennes au profit de la Caisse des Dépôts et Consignations, le bras financier de l'Etat nouvellement créé.

C'est pour gagner leur confiance que l'Etat a fixé, dans une loi de 1881, les grands principes de l'épargne réglementée, qui sont toujours d'actualité : une garantie de l'Etat sur le capital, une exonération fiscale des intérêts et un taux fixé par avance, prenant en compte le coût de la vie.

Plus de 200 ans plus tard, la réglementation intègre toujours cet objectif de préservation du pouvoir d'achat. C'est, en effet, une des raisons qui autorise la Banque de France à donner, avec l'accord du gouvernement, un coup de pouce à la rémunération du Livret A.

La fin du « plancher inflation »

Comment, alors, en est-on arrivé à la situation actuelle, avec ce taux réel négatif de 4% ? C'est la conséquence d'une réforme intervenue en 2018 et appliquée depuis 2020, qui a supprimé ce que l'on appelait, pour simplifier, le « plancher inflation ». Une règle qui stipulait que le taux du Livret A, au moment de sa révision, ne pouvait pas être inférieur à l'inflation annuelle du mois précédent. Cette suppression a été un choc : « Le Livret A massacré par la nouvelle formule de calcul », écrivait, dans un communiqué publié début 2019, l'association de consommateurs CLCV, qui appelle à une remise en place de l'ancienne formule de calcul.

Car désormais, le Livret A peut désormais prendre ses distances avec l'inflation. Elle est toujours une des variables considérées pour réviser son taux. Mais à parts égales avec une autre indice, l'ster, taux utilisé par les banques pour se prêter de l'argent entre elles. Or celui-ci est, depuis des années, à un niveau historiquement bas : -0,57%.

C'est un autre livret réglementé qui a pris sa place de rempart contre la hausse des prix : le Livret d'épargne populaire (LEP), dont le taux ne peut être fixé sous l'inflation moyenne du semestre précédent. Il est toutefois réservé aux ménages peu ou pas fiscalisés.

LEP : avez-vous le droit à ce super livret sans le savoir ?

Dans les faits, un taux négatif près de la moitié du temps

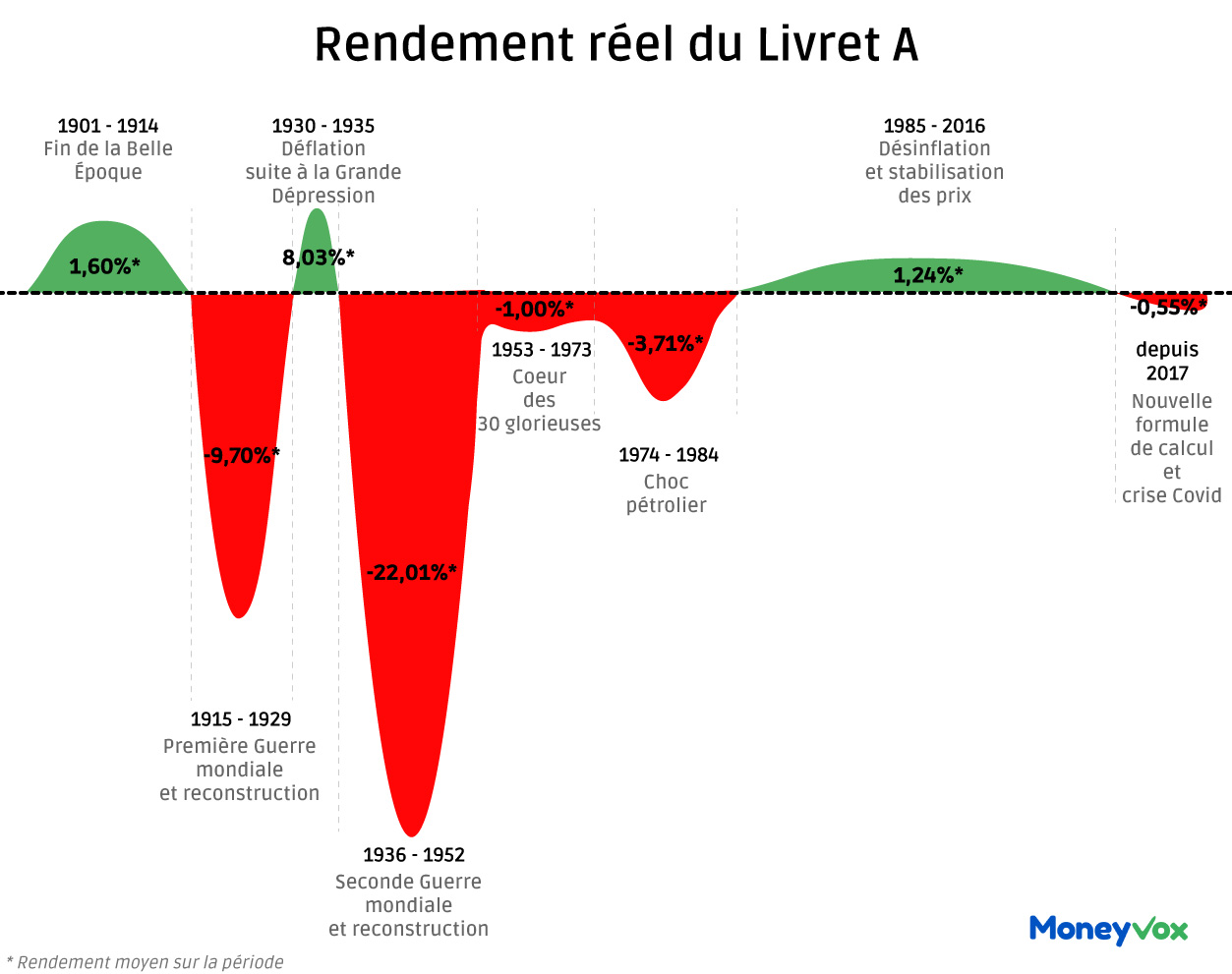

Avec un peu de recul, la situation actuelle n'est pourtant pas si exceptionnelle. Nous avons remonté le temps et regardé ce qu'il en a été depuis 1818 pour constater, qu'à l'échelle de l'histoire bicentenaire du Livret A, le « plancher inflation » n'a pas toujours été la règle, loin de là. Et pour cause : il n'a été introduit dans la réglementation qu'en août 2004.

Avant cette date, le taux n'était pas fixé sur la base d'une formule de calcul, mais par décret gouvernemental d'abord puis, à partir de 1984, par une autorité administrative distincte, le Comité de la réglementation bancaire et financière (CLRBF), avec homologation par un arrêté ministériel. En clair, la puissance publique a pendant longtemps fixé le taux à sa guise, et selon des considérations avant tout politiques.

Résultat : en l'absence d'indexation directe sur l'inflation, le rendement réel du Livret A a souvent été négatif : une soixantaine d'années en tout, sur un peu plus de 200 ans. Et parfois très largement, notamment en période de troubles. Dans l'après-guerre Seconde guerre mondiale, par exemple, il est descendu à... -56%, en raison de l'hyper-inflation : 58,7%, alors que le taux du Livret A était de 2,50% ! Finalement, c'est seulement entre 1985 et 2017 que le Livret A a rempli de façon ininterrompue sa promesse de protection du pouvoir d'achat.

Réintroduire le plancher inflation ?

Reste une question. Alors que la hausse des prix retrouve des sommets en Europe, avec la succession d'une crise sanitaire d'ampleur mondiale et du déclenchement d'une guerre entre Etats européens, et ramène le rendement réel du Livret A à des niveaux inédits depuis le début des années 1980, faut-il réintroduire le « plancher inflation » ?

Faut-il que je place mon argent

sur mon livret A ?

Calculs effectués à partir du taux actualisé du livret A et du taux courant de l'inflation hors tabac.

Cela ne semble pas à l'ordre du jour du côté du gouvernement Borne, qui pourrait pourtant en tirer bénéfice, tant le Livret A est un devenu un totem à forte connotation politique. Du point de vue économique, en revanche, une telle mesure, dans le contexte actuel, pourrait s'avérer contre-productive. « On a parfois besoin d'avoir des taux réels négatifs », estime le macroéconomiste et co-fondateur des Cahiers de l'épargne, Cyril Blesson. « L'acteur dont le rôle est de protéger la valeur de la monnaie en contentant l'inflation sur longue période est la Banque centrale européenne (BCE). Or le Livret A, par son omniprésence dans le patrimoine des Français, est de fait le taux directeur de l'épargne en France, celui sur lequel tout le monde doit se caler. Ce faisant, il freine les impulsions de politique monétaire de la BCE. » Alors que l'Eurosystème s'apprête à impulser un changement de sa politique monétaire pour tenter de juguler l'inflation, ce n'est sans doute pas le moment.

Les dessous du Livret A

La lecture de notre dossier exclusif sur la face cachée du Livret A se poursuit :

- « Phénomène », « totem national »... Les dessous du Livret A, ce produit d'épargne unique au monde

- Avec le Livret A, vous bénéficiez d'une grosse niche fiscale (et elle coûte plus d'un milliard)

- EXCLUSIF. Taux du Livret A : 8 Français sur 10 réclament une rémunération indexée sur l'inflation

- Impôts : taxer les intérêts du Livret A, une mesure choc qui fait toujours débat

- Livret A : vos dépôts font-ils gagner ou perdre de l'argent à votre banque ?

- Livret A : à quoi sert vraiment mon argent ?

(1) Institut national de la statistique et des études économiques. (2) L'enquête a été réalisée sur 1 003 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France, du 17 au 20 juin 2022. (3) Philippe Crevel, « Le Livret A, 200 ans d'histoire bien remplie », Le Cercle de l'Epargne, mars 2018.