Dix ans après la généralisation de sa distribution à lensemble des banques françaises, le Livret A est plus que jamais le fer de lance de lépargne populaire en France. Un essor qui sest fait aux dépens des autres produits. La preuve en chiffres.

Dix ans ! Voilà une décennie que le Livret A nest plus la chasse gardée de trois banques - La Caisse dEpargne, la Banque Postale, le Crédit Mutuel dans sa version Livret Bleu. Cest en effet le 1er janvier 2009 quest entrée en vigueur une réforme voulue par le président de la République de lépoque, Nicolas Sarkozy, et la mesure phare de sa Loi de modernisation de léconomie (LME) : la généralisation de la distribution du Livret A à lensemble des enseignes bancaires qui le souhaitent. Une décision politique qui a changé la structure de lépargne en France.

A consulter : Le Livret A, le livret d'épargne défiscalisé accessible à tous

Le Livret A, les vertus de luniversalité

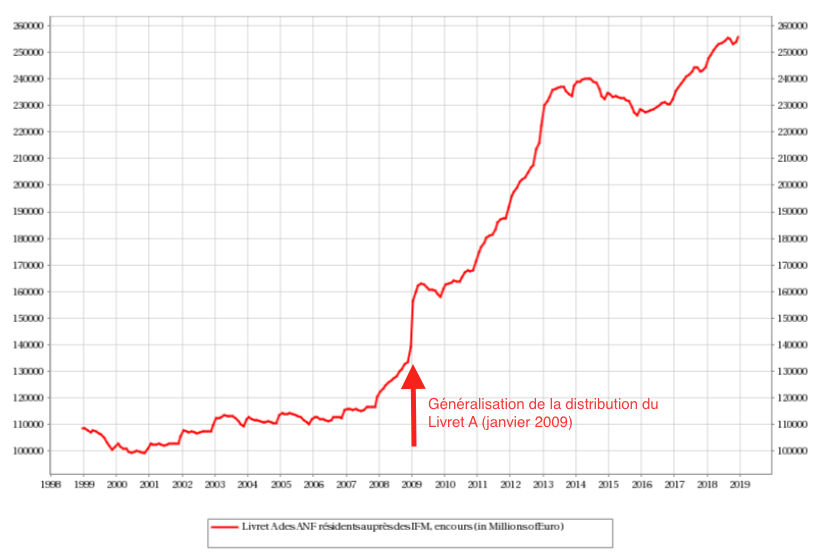

140 milliards deuros dencours en décembre 2008, à laube de la généralisation, 260 milliards dix ans plus tard, en décembre 2018 (1) : cest peu dire que le Livret A a profité de la réforme de 2009. La preuve : en dix ans, le produit a capté 120 milliards deuros dépargne supplémentaires, contre 31 milliards deuros seulement sur la décennie 1998-2008. 4 fois plus donc !

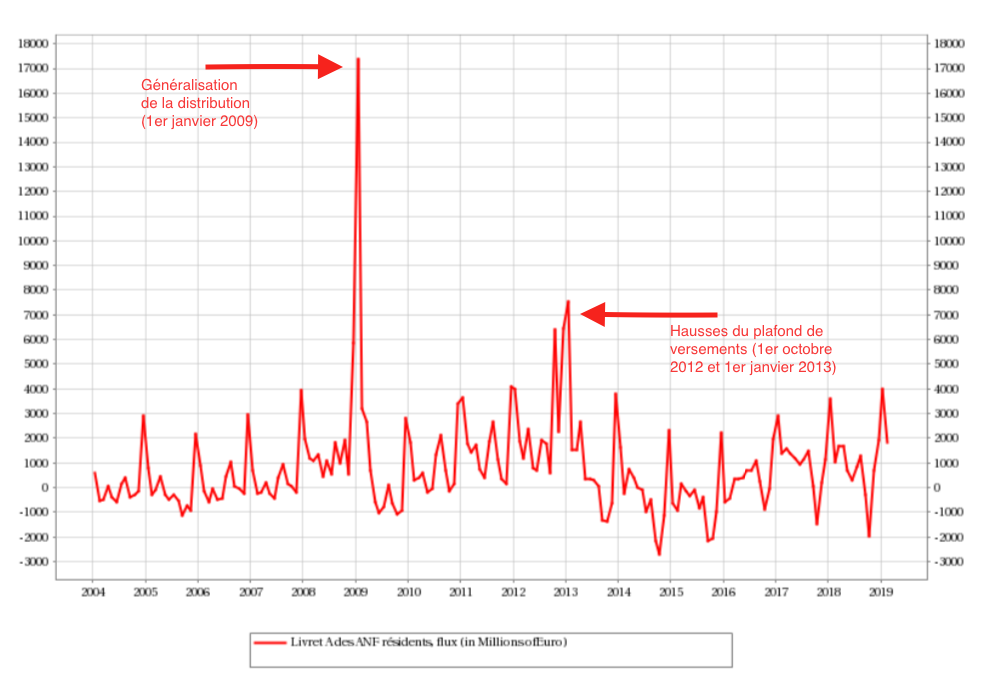

Cette croissance, toutefois, na pas été linéaire. Le graphique ci-dessous, qui met en évidence les flux mensuels depuis 2004, montre bien - outre des pics réguliers correspondant à la capitalisation annuelle des intérêts - limpact de la généralisation de la distribution.

Janvier 2009 a ainsi été, et de loin, le meilleur mois de collecte de la longue histoire du Livret A (plus de 200 ans tout de même !) : 17,4 milliards deuros de flux positifs. A titre de comparaison, la collecte nette de lensemble de 2018, plutôt une bonne année par ailleurs, a légèrement dépassé les 10 milliards (2) La conséquence de louverture de centaines de milliers de nouveaux Livrets A - dont certains en doublon - dans des grandes enseignes jusque là en manque dépargne populaire : au Crédit Agricole, chez BNP Paribas, à la Société Générale .

Mais le graphique met en évidence un autre pic, fin 2012 début 2013. Là encore, lié à une décision politique : celle prise par François Hollande, qui a succédé en 2012 à Nicolas Sarkozy à la présidence de la République, de relever le plafond de versements du Livret A. Lors de la campagne qui a précédé son élection, Hollande avait en effet promis de doubler ce plafond (15 300 euros à lépoque). Il nira pas tout à fait au bout de sa promesse, mais relèvera tout de même ce plafond en deux temps : à 19 125 euros le 1er octobre puis à 22 950 euros le 1er janvier 2013.

28 milliards deuros en 2012

Cest dailleurs grâce à ce relèvement que le Livret A a connu les meilleures années de collecte de son histoire. Le pic de janvier 2009 avait en effet été sans lendemain : au final, la collecte nette 2009 avait atteint 16,5 milliards deuros. En revanche, le Livret A a capté en 2012 plus de 28 milliards deuros, après 17,4 milliards en 2011 et avant 12,1 milliards en 2013.

Forcément, de telles sommes ne sont pas seulement sorties du bas de laine des Français. Doù est venu cet afflux de liquidités ? Principalement des autres produits dépargne réglementée, si lon en croit les statistiques. Ceux-là même qui avait été inventés pour pallier labsence du Livret A dans certaines enseignes !

Le LDDS, sauvé par le doublement du plafond

Même taux, même liquidité, même (absence de) fiscalité : le Livret de développement durable et solidaire (LDDS) est un véritable clone du Livret A. A une différence près : il est réservé aux contribuables domiciliés fiscalement en France. Cette similitude nest pas un hasard : cest précisément pour compenser labsence du Livret A à leur catalogue que les banques ont obtenu en 1983 la création du Codevi (compte pour le développement industriel), rebaptisé Livret de développement durable (LDD) en 2007, puis LDDS en décembre 2016.

Un bond de 21 milliards grâce à Hollande

En toute logique, le LDDS aurait dû être la première victime de la généralisation du Livret A. Ce fut le cas dans un premier temps. Le produit a en effet connu des collectes nettes négatives ou nulles : -3,3 milliards deuros en 2009, -2,2 milliards en 2010, +0,1 milliard en 2011 avant que lélection de François Hollande en 2012 ne lui sauve la mise.

En même temps quil relevait le plafond de versements du Livret A, le président socialiste choisissait également de doubler celui du LDDS, qui est passé de 6 000 à 12 000 euros le 1er octobre 2012. Résultat : une collecte nette de 21 milliards deuros en 2012 (dont près de 14 milliards sur le seul mois doctobre) puis de 7 milliards en 2013, qui ont permis au cousin du Livret A de passer le cap des 100 milliards deuros dencours, en dessous duquel il nest jamais repassé depuis.

Plus dinformations sur le LDDS

Le Livret Jeune, victime collatérale

Ouvrez un Livret A à vos enfants dès leur naissance ! Cest lun des arguments déployés en 2009 par les nouveaux distributeurs du Livret A. Une injonction qui a été suivie depuis par des centaines de milliers de Français et dont la victime collatérale a été le Livret Jeune.

Créé en 1996, lui aussi pour pallier labsence du Livret A dans la plupart des enseignes, le Livret Jeune a connu un réel engouement à son lancement et trouvé sa place dans le paysage de lépargne populaire. Il faut dire quil a un grand atout à faire valoir : son taux, dabord supérieur dun point à celui du Livret A, puis fixé librement par les banques à partir de 1998, mais forcément au-dessus du Livret A. Son encours a ainsi progressé de façon quasi ininterrompue jusquen décembre 2008, où il atteint son apogée : 7,3 milliards deuros.

Pas un hasard. La suite, après la généralisation du Livret A, est un long et régulier déclin, jusquà peser aujourdhui 5,7 milliards deuros seulement. Limité à 1 600 euros de versements, interdit douverture avant les 12 ans de lenfant, le Livret Jeune semble, malgré ses arguments, condamné à rester durablement dans lombre du Livret A.

Lire aussi : Le Livret Jeune est tombé aux oubliettes (et c'est bien dommage)

Le LEP, lespoir dun renouveau

-2,5 milliards deuros au 1er trimestre 2009, -2 milliards en janvier 2013 : le Livret dépargne populaire (LEP) lui aussi a subi de plein fouet les évolutions réglementaires bénéficiant au Livret A. Résultat : de 62 milliards deuros dencours en décembre 2008, il est retombé dix ans plus tard à 43 milliards. Et le nombre de livrets ouverts est passé de 11,8 millions début 2009 à 8,7 millions fin 2017.

Comme le Livret Jeune, il a pourtant latout de son rendement. La réglementation fixe en effet son taux un demi-point au dessus de celui du Livret A. Soit 1,25% net actuellement, un taux imbattable pour un produit cumulant risque zéro et disponibilité immédiate.

Oui mais voilà, le LEP nest pas ouvert à tout le monde. seuls les ménages ne dépassant un certain seuil de revenu fiscal de référence (RFR) peuvent en détenir un. Conséquence : pour louvrir et le maintenir ouvert, il faut communiquer chaque année à sa banque son avis dimpôt de lannée N-2. Trop contraignant : le LEP ne fait pas le poids face à la simplicité et luniversalité du Livret A.

Des courriels pour les éligibles

Il existe pourtant lespoir dun renouveau. Ces derniers jours, ladministration fiscale a envoyé à 7 millions de contribuables un courriel les informant de leur éligibilité au PEL et de la marche à suivre pour en ouvrir un. Une première, qui correspond à la volonté des pouvoirs publics de relancer le LEP et d'en faire un dernier rempart contre la hausse des prix. Leffort sera-t-il couronné de succès ? Réponse dans les prochains mois.

Moins dimpact sur les livrets ordinaires

Reste le cas des « livrets ordinaires », cest-à-dire des livrets dépargne fiscalisés et à taux de marché proposés par les banques. Ont-il subi la concurrence du Livret A ? Peu en 2009, dans le contexte de la généralisation : la baisse de lencours est restée limitée. En revanche, ils ont subi durement la hausse des plafonds du LDD et du Livret A : 25 milliards deuros de décollecte nette en lespace de 6 mois, au 4e trimestre 2012 et au 1er trimestre 2013.

Un phénomène accentué par lentrée de la conjoncture de taux bas, dans laquelle nous nous situons encore aujourdhui. Pourtant, contrairement aux Livrets Jeunes et aux LEP, les livrets ordinaires ont réussi à inverser la tendance, en renouant avec la croissance depuis le 3e trimestre 2016, malgré des taux toujours au plus bas.

A consulter : les meilleures offres sur les livrets bancaires

(1) Tous les chiffres cités dans cet article, sauf mention contraire, sont issus des statistiques de la Banque de France. (2) Source : Caisse des dépôts