Carrefour Banque lancera le 18 avril prochain C-zam, un compte de paiement avec carte à autorisation systématique disponible, moyennant 5 euros, dans 3.000 magasins du géant de la grande distribution. Un produit qui rappelle par bien des aspects le Compte Nickel.

A ma droite, le Compte Nickel, tenant du titre. Une véritable success story, une des plus belles réussites de la Fintech française. En trois ans, il a réussi à convaincre un demi-million de Français avec un concept nouveau : un compte de paiement avec IBAN et carte bancaire à autorisation systématique, opérationnel quasi instantanément, moyennant 20 euros par an.

A ma gauche, C-zam, l'outsider. Lancé le 18 avril prochain par Carrefour Banque, filiale bancaire du géant de la grande distribution, le produit pourrait même faire de l'ombre au poids lourd du secteur. Mais est-il à la hauteur ? Nous avons comparé les deux offres.

Lire aussi : Carrefour dégaine C-zam, son compte bancaire low cost

Accessiblité : avantage C-zam

Les deux, en tout cas, ont beaucoup en commun. Ils se présentent sous la forme de coffrets, contenant une carte bancaire internationale Mastercard à autorisation systématique, à acheter en point de vente physique : chez un buraliste agréé dans le cas du Compte Nickel, dans un magasin Carrefour ou sur internet dans celui de C-zam.

Dans ce domaine toutefois, avantage à C-zam, qui profitera demblée, dun réseau de distribution sans équivalent. Dès le 18 avril, date officielle de lancement, les coffrets C-zam seront disponibles dans 3.000 points de vente physiques - hypermarchés, supermarchés et magasins de proximité Carrefour Market et Proxi - ainsi que sur le site de-commerce du groupe, Rue du Commerce. Après plus de trois ans d'existence, Compte Nickel atteint tout juste, de son côté, la barre des 2.500 points de vente.

Autre point fort de C-zam, lié aussi à son intégration dans lécosystème Carrefour : les usagers pourront profiter - s'ils le souhaitent - du programme de fidélité des enseignes du groupe de grande distribution, qui leur permet notamment de bénéficier de remises.

Activation : avantage Compte Nickel

Aussi proches soient-ils, Compte Nickel et C-zam se distinguent sur le processus dactivation. Dans le cas du premier, elle se fait sur le champ, en bureau de tabac, et avec lassistance possible du buraliste. C-zam requiert plus dautonomie : une fois le coffret acheté, lactivation se fait via le site web ou lapplication mobile du service. La démarche reste simple et rapide - un formulaire dadhésion à remplir, deux justificatifs didentité et dadresse à scanner ou à photographier avec le smartphone, un premier approvisionnement par carte bancaire ou par virement - mais nécessite un minimum de compétences numériques. Carrefour Banque promet toutefois d'épauler les nouveaux clients en difficulté, dans ses agences bancaires et au téléphone, notamment.

L'activation immédiate en magasin n'est pas le seul point fort du Compte Nickel. Contrairement à C-zam, il autorise les dépôts en espèces. Il est aussi accessible aux mineurs de plus de 12 ans, alors que le compte de Carrefour Banque sera, dans un premier temps au moins, réservé aux majeurs.

Tarifs : avantage C-zam

Du point tarifaire, C-zam tire clairement son épingle du jeu. Le coffret est en effet vendu 5 euros, puis Carrefour Banque prélève 1 euro de frais de tenue de compte par mois. Soit une facture de 17 euros la première année puis 12 euros les années suivantes. Compte Nickel, de son côté, coûte 20 euros par an.

Autre avantage tarifaire chez Carrefour : comme chez Compte Nickel, les retraits en euros (en zone SEPA) sont facturés 1 euro pièce. Mais les clients C-zam bénéficient de la gratuité dans les distributeurs estampillés BNP Paribas (4.700 en France) et Carrefour Banque (un peu plus de 200). BNP Paribas, il faut le rappeler, détient 40% du capital de Carrefour Banque par lintermédiaire de sa filiale spécialisée dans le crédit, BNP Paribas Personal Finance.

Un sésame pour les voyageurs

Un des avantages des cartes des « comptes sans banque » est la modération des tarifs des retraits et paiements effectués hors zone SEPA. Avantage C-zam là encore : Carrefour Banque ne facture qu'1 euro pour ces retraits en devises - contre 2 euros chez Compte Nickel - et ne perçoit aucune commission sur les paiements en devises, quand Compte Nickel les facture 1 euro pièce.

Gestion du compte : match nul

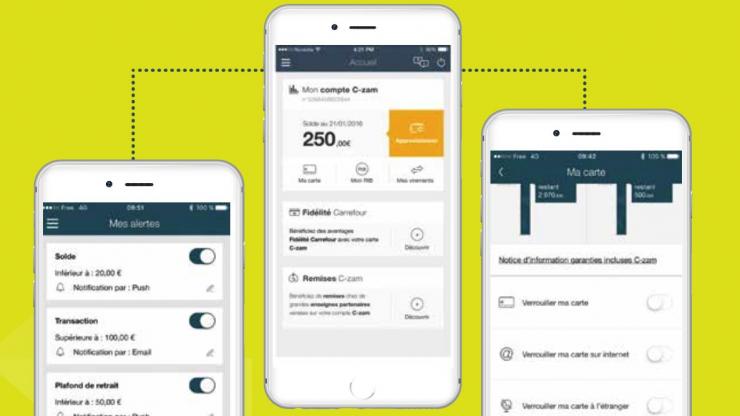

C-zam a clairement été conçu nativement pour le mobile, même si Carrefour Banque a également prévu un site web dédié à son nouveau produit. Le service est aligné sur les standards actuels des néobanques : report en temps réel des opérations sur le solde du compte ; gestion, en temps réel également, des caractéristiques de la carte, avec possibilité de resteindre certains types de paiement (en ligne, à l'étranger), de modifier les plafonds, voire de la verrouiller instantanément en cas de perte ou de vol.

Compte Nickel, de son côté, a d'abord joué la carte du 100% web (avec version mobile du site), avant de miser plus tardivement sur une application mobile. Cette dernière reste moins complète que celle promise par Carrefour Banque, au moins sur la gestion de la carte. Mais elle propose par contre les virements instantanés vers un autre Compte Nickel.