Depuis le 18 avril, les clients des magasins Carrefour peuvent y acheter C-zam, un compte courant qu'on nous promet « pas cher » et « prêt à l'emploi ». Comment le produit marche-t-il ? Et vaut-il le coup ? Test grandeur nature.

Rappel : il existe deux façons d'obtenir le coffret C-zam, qui contient la carte bancaire et les instructions pour ouvrir le compte. La première est de l'acheter dans un magasin Carrefour, supérette, supermarché ou hypermarché ; la seconde est de se le procurer en ligne, sur le site Rue du Commerce, la filiale e-commerce de Carrefour. Nous avons opté pour cette dernière solution, en partant de la page dédiée à C-zam sur cBanque. Commandé un mercredi soir, le coffret a été livré gratuitement en point-relais le samedi suivant : un délai très correct.

Lire aussi : C-zam : le compte courant de Carrefour Banque est-il nickel ?

Une vingtaine de minutes pour souscrire

10 minutes : ce serait, selon la communication de Carrefour, la durée nécessaire pour compléter le parcours de souscription de C-zam. Dans les faits, l'opération nous a pris à peu près le double, soit une vingtaine de minutes. Ce qui reste là aussi un délai plus que raisonnable.

Deux possibilités pour ouvrir le compte : le mobile ou l'ordinateur. Nous avons fait le choix du mobile. La première étape consiste donc à télécharger l'application, disponible dans les stores iPhone ou Android. Une fois cette appli lancée, nous sommes invités à choisir un identifiant (au moins 8 caractères, lettres et chiffres) et un mot de passe (6 chiffres).

Des scans qui posent problème

Etape suivante : le scan de la pièce d'identité. Une moitié environ des lecteurs de cBanque ayant donné leur avis sur le compte C-zam ont connu des difficultés à ce stade, que ce soit sur mobile ou sur ordinateur (l'autre moitié affichant à l'inverse sa satisfaction du produit). Interrogée sur le sujet, Carrefour Banque n'a pas donné suite. La banque semble toutefois être consciente du risque d'échec, puisqu'elle intercale une page expliquant comment bien réussir son scan - en plaçant les documents sur un fond sombre, en privilégiant la lumière naturelle, en se positionnant bien au-dessus du document, etc.

Dans notre cas, pas de difficultés particulières. La première tentative a certes échoué, « suite à un erreur technique », mais la seconde a été la bonne. Il nous faut toutefois signaler que l'essai a été effectué avec un smartphone de dernière génération, équipé d'un appareil photo de très bonne qualité.

A partir du scan, Carrefour Banque est capable de compléter votre état civil : il n'y a donc rien à remplir, juste à vérifier que les informations ont été correctement extraites de la pièce d'identité. Après le scan d'un deuxième justificatif (une 2e pièce d'identité, un avis d'impôts, etc.), il ne reste plus qu'à compléter l'adresse et remplir un court questionnaire sur sa situation familiale, professionnelle et immobilière. La première étape est alors terminée, et le compte opérationnel.

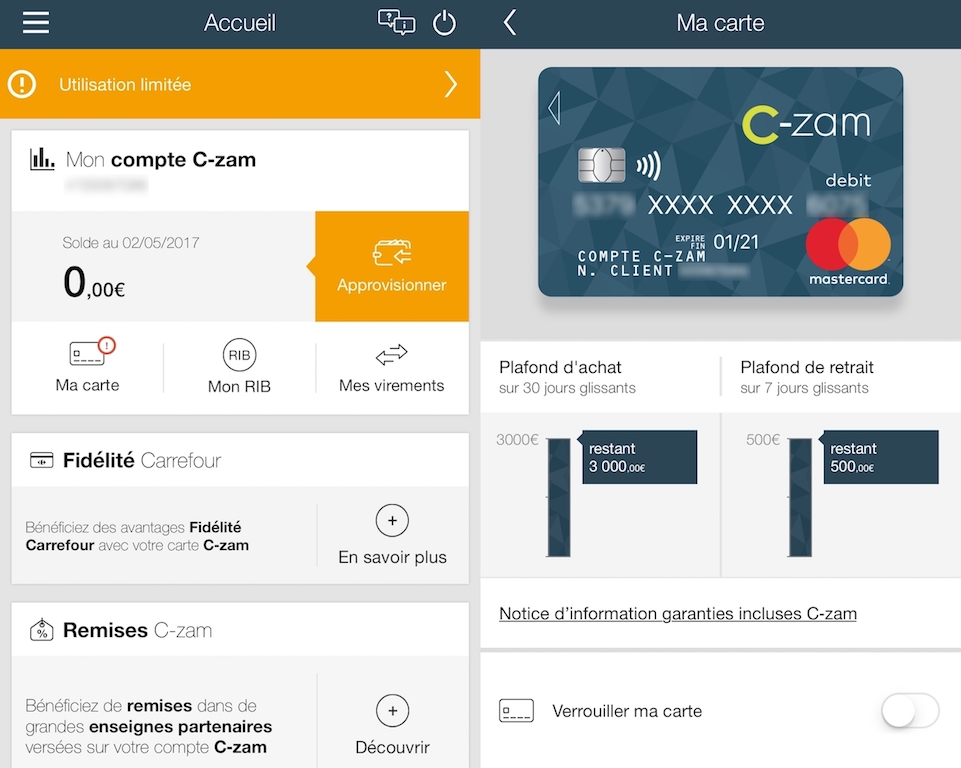

A ce stade, son utilisation est toutefois limitée à 500 euros de débit. Pour lever ce plafond temporaire, Carrefour Banque a en effet besoin de vérifier votre adresse. Elle a recours pour cela à un courrier papier contenant un code secret à usage unique, à renseigner dans l'application. Courrier qui a été reçu dans un délai assez rapide de 3 jours ouvrés.

Un premier approvisionnement possible par carte bancaire

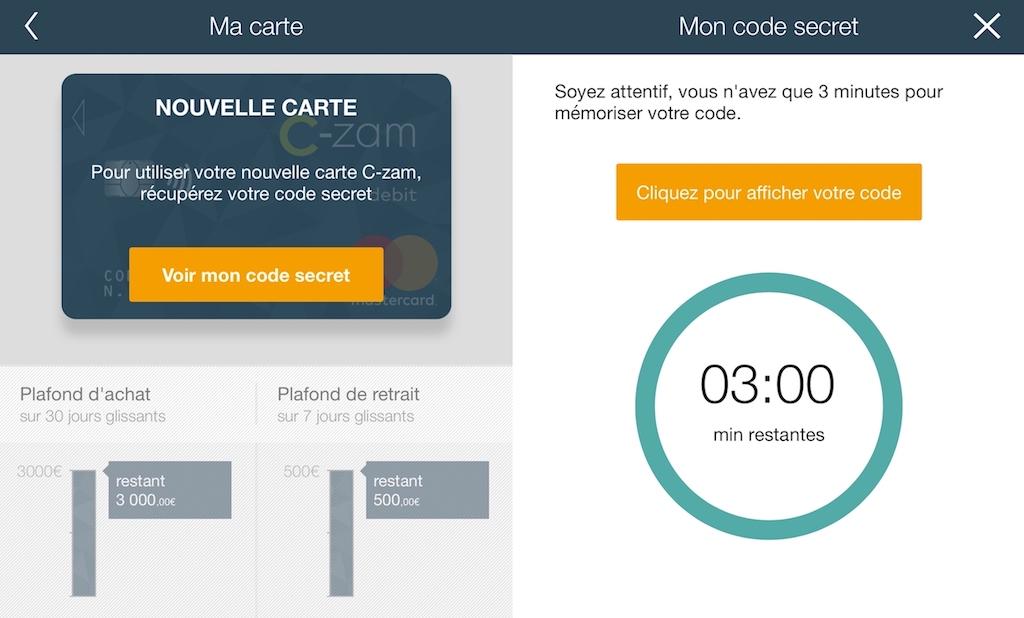

La souscription menée à bien, il reste deux étapes avant de pouvoir effectivement utiliser le compte. La première est de récupérer le code secret. L'opération se fait via l'application, de manière simple et sécurisée.

Comme le montre l'image ci-dessus, le code secret ne reste affiché que 3 minutes. Une fois ce délai écoulé, il faudra payer pour voir : Carrefour Banque facture en effet un euro pièce le rappel du code secret. Attention donc à bien le mémoriser, en évitant par souci de sécurité de le noter. Si vous préférez néanmoins en garder une trace écrite, conservez-la en lieu sûr, et surtout pas sur un bout de papier dans votre portefeuille. Souvenez-vous en effet qu'il s'agit d'un cas de négligence de votre part que la banque pourra vous opposer en cas de paiements frauduleux.

Dernière étape : l'approvisionnement du compte. Pour cela, deux solutions. Le traditionnel virement d'abord. Le RIB de votre compte C-zam est en effet immédiatement disponible dans l'appli. Mais il faudra ensuite compter sur un délai de 24 à 48 heures pour voir apparaître l'argent. Carrefour Banque a toutefois prévu une alternative plus rapide : ceux qui possèdent par ailleurs une carte bancaire peuvent en effet l'utiliser pour alimenter le nouveau compte. Là, le crédit est immédiat, et le compte prêt à payer.

Des paiements en temps réel

La promesse d'une disponibilité immédiate du compte est donc remplie. En quelques dizaines de minutes, nous sommes en situation de régler des achats par carte bancaire avec notre compte C-zam. La carte fournie, pour mémoire, est une MasterCard internationale à interrogation systématique, sans possibilité de découvert.

Notre premier essai, un paiement sans contact, n'a toutefois pas fonctionné. C'est normal : pour activer définitivement toutes les fonctionnalités liées à la carte (paiement sans contact, paiement en ligne, retraits, etc.), il faut effectuer, par souci de sécurité, une première opération authentifiée par code secret. Comme annoncé, les achats effectués (mais aussi les retraits et les virements) sont bien reportés en temps réel et pris en compte immédiatement par le solde du compte.

Rassurant : on peut également, d'un simple clic dans l'application, verrouiller la carte (en cas de perte par exemple) ou empêcher les paiements à l'étranger ou en ligne. Un vrai plus pour C-zam, même si un nombre croissant d'enseignes proposent également cette fonctionnalité.

Application : peut mieux faire

C-zam est un compte bancaire conçu nativement pour le mobile. La qualité de l'application est donc un véritable enjeu. Le verdict, toutefois, est mitigé.

L'appli C-zam a le mérite de la simplicité. La page d'accueil vous donne le solde du compte et permet d'accéder rapidement au paramétrage de la carte, au RIB et aux virements. Elle fournit également, à ceux qui la possèdent, le solde de leur carte de fidélité Carrefour. L'appli compte par ailleurs trois sections principales : une dédiée aux opérations, une autre à l'approvisionnement du compte par carte bancaire et une dernière à la gestion des alertes push ou mail.

A l'usage apparaissent toutefois quelques bémols. Des lenteurs, d'abord, dans l'affichage des pages. L'absence ensuite de quelques fonctionnalités pratiques au quotidien, et présentes chez certains concurrents : l'identification biométrique par exemple, la gestion budgétaire, la personnalisation des bénéficiaires de virement ou encore les micro-paiements par SMS. Autant d'axes d'amélioration pour l'avenir.

Verdict

Au final, C-zam vaut-il le coup ? Oui, plutôt. Proche du Compte Nickel dans l'esprit, il est disponible dans plus de points de vente (3.000 contre 2.600) et est un peu moins cher (17 euros contre 20 euros la première année). Un peu moins avancé d'un point de vue technologique et plus cher que les néobanques du type N26, le compte présente l'avantage de la disponibilité immédiate en point de vente physique et celui d'afficher un RIB français.

S'il dispose d'une marge d'amélioration, C-zam fonctionne donc bien et dispose d'atouts concurrentiels indéniables, qui peuvent séduire la clientèle des interdits bancaires comme celle qui cherche un compte secondaire pas cher et disponible rapidement.

Plus d'infos sur le compte C-zam de Carrefour Banque