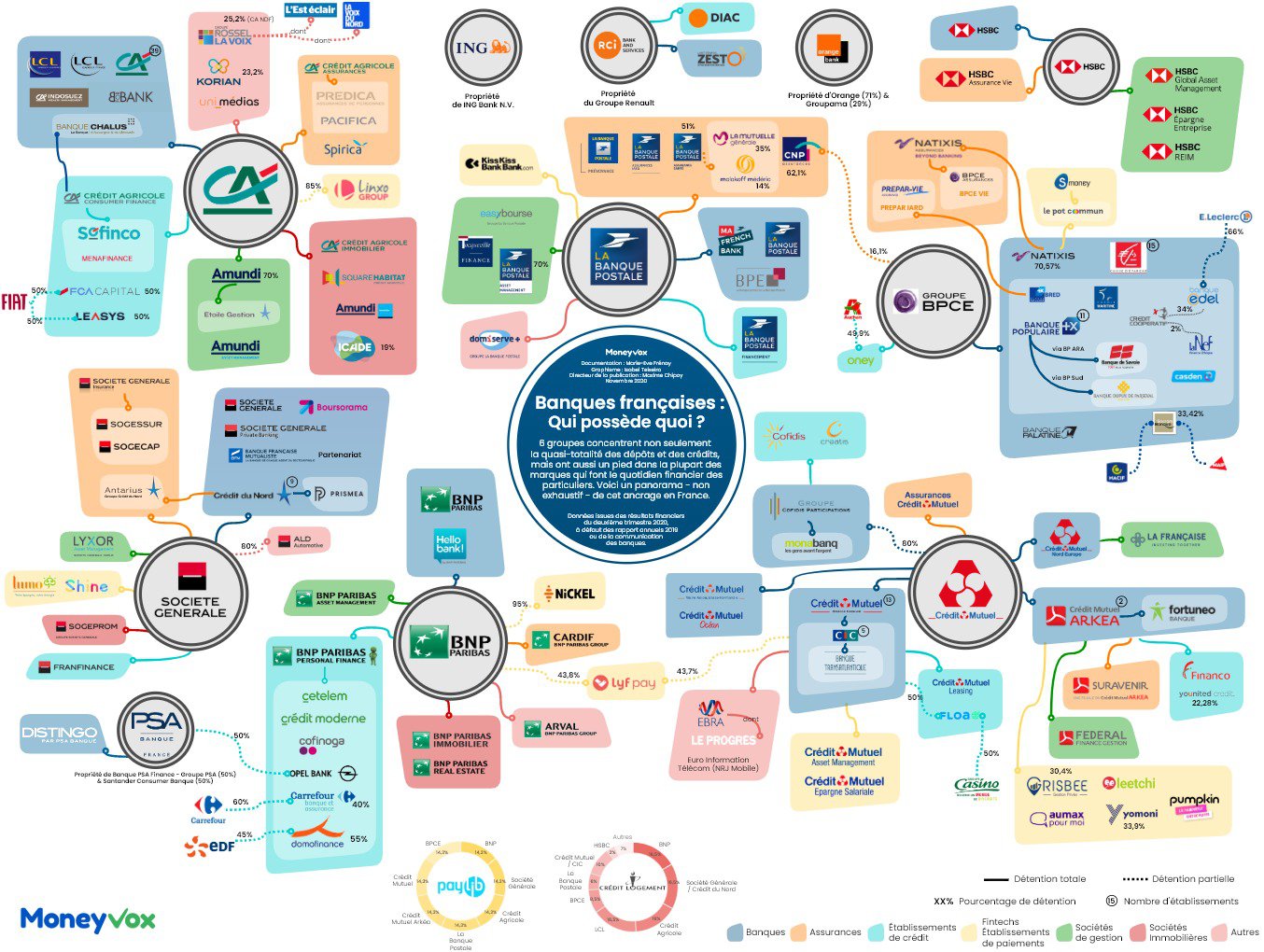

Lactivité de votre banque ne se limite pas à octroyer des crédits et à collecter des dépôts. Via les filiales détenues, elles ont un ancrage bien plus large dans votre quotidien financier voire extra-financier.

Votre banque ne sert pas uniquement à accueillir votre épargne et à octroyer des prêts. Les 6 principaux groupes bancaires français ont, au travers de leurs nombreuses filiales et prises de participation, des activités bien plus diversifiées, comme lillustre notre infographie. Basée sur les rapports financiers des banques françaises (1), celle-ci témoigne des liens capitalistiques des banques avec les principales marques qui font le quotidien financier des particuliers.

Ainsi, ce panorama montre notamment que chaque groupe possède son propre établissement de crédit spécialisé. Sofinco appartient au Crédit Agricole, Cetelem et Cofinoga à BNP Paribas, Franfinance à Société Générale. Cofidis, aussi, est relié à une banque traditionnelle : le Crédit Mutuel via sa participation majoritaire au capital du groupe Cofidis Participations. Les établissements bancaires des enseignes de la grande distribution sont aussi la propriété de banques universelles, à limage de Floa Bank, dont le capital est partagé entre la Banque Fédérative du Crédit Mutuel et le groupe Casino, ou dOney qui est codétenue par BPCE et Auchan.

« Coopétition » et collaboration

Les fintechs ces start-up qui veulent bousculer le secteur bancaire sont aussi, pour beaucoup, dans le giron des banques traditionnelles. Citons Nickel, filiale à 95% de BNP Paribas, Shine et Lumo qui appartiennent à Société Générale, ou encore le pionnier du crowdfunding KissKissBankBank qui est détenu par La Banque Postale. Même logique sagissant des banques en ligne. Derrière Boursorama, il y a la Société Générale. Hello Bank est une marque de BNP Paribas. Fortuneo appartient à Arkéa. BforBank fait partie du groupe Crédit Agricole. Même ING est en fait rattachée à la banque éponyme néerlandaise ING Bank N.V. Seule Orange Bank se démarque puisquelle a été créée par lopérateur Orange mais suite à lacquisition en 2016 de Groupama Banque.

Cette infographie illustre également que les groupes bancaires, concurrents sur le périmètre de la banque de détail, collaborent dans dautres domaines. Cest le cas notamment pour développer des services de paiement communs, comme Paylib qui permet de payer en ligne, avec son smartphone ou de faire des virements par SMS. Aux manettes de Paylib se trouvent ainsi BNP Paribas, La Banque Postale, BPCE, Société Générale, Crédit Agricole, le Crédit Mutuel Alliance Fédérale et le Crédit Mutuel Arkéa. De même, lactionnariat de Crédit Logement, qui garantit 1 prêt immobilier sur 3 en France, est à 93% composé de banques ayant pignon sur rue.

Magnat de limmobilier et patron de presse

Mais lancrage des banques dans le quotidien des particuliers va au-delà de la sphère purement financière. Elles investissent également le secteur immobilier, de la construction des biens à leur commercialisation et leur location. Illustration avec le Crédit Agricole. La banque verte détient 19% du promoteur immobilier Icade. Elle a aussi sa propre verticale de promotion résidentielle et de gestion de biens, baptisée Crédit Agricole Immobilier. Elle possède également le réseau dagences Square Habitat.

Certaines banques ont également acquis des parts dans des médias. Ainsi, le Crédit Agricole Nord de France a une participation minoritaire dans le groupe Rossel La Voix qui édite notamment La Voix du Nord. Le Crédit Mutuel, quant à lui, détient le groupe de presse Ebra qui édite des titres régionaux aussi connus que Le Progrès, Les Dernières Nouvelles dAlsace ou encore le Dauphiné Libéré.

Pour comprendre en quoi la complexité des groupes bancaires peut être dangereuse dans le contexte de la crise du coronavirus, vous pouvez consulter :

- notre interview de Thierry Philipponnat de Finance Watch : « Le système bancaire nest pas à labri dun accident »

- notre interview de l'analyste financier Christophe Nijdam : « BNP Paribas, Société Générale, Crédit Agricole et BPCE tiennent l'Etat en otage »

- notre article synthèse sur les enjeux bancaires de la crise : Ma banque va-t-elle faire faillite ?

(1) Données issues des résultats financiers du deuxième trimestre 2020, à défaut des rapports annuels 2019 ou de la communication des banques.

{kind=link}