Alors que les prévisions économiques se dégradent, les banques restent sûres de leur capacité à traverser la crise, mettant en avant le durcissement de la réglementation bancaire depuis la crise des subprimes. Pourtant, celle-ci reste encore aujourd'hui faillible, comme nous l'explique Thierry Philipponnat, directeur de la recherche chez Finance Watch.

Thierry Philipponnat est directeur de la recherche chez Finance Watch, une organisation non gouvernementale fondée en 2011 afin de faire "contre pouvoir face au lobby bancaire".

Croissance en repli de 11% cette année daprès le gouvernement, boom de 21% des faillites dentreprises en France entre 2019 et 2021 selon Euler Hermes : les banques sont-elles de taille à résister à la récession qui sannonce ?

Thierry Philipponnat : "Il est évident que les banques font face à une situation particulièrement difficile. Le contexte est difficile car lactivité des banques est étroitement corrélée à la santé de léconomie. Sans me risquer à me livrer au jeu des pronostics sur de possibles faillites bancaires, il est certain que le système bancaire nest pas à labri dun accident."

Un accident... Plus de 10 ans après la dernière crise financière, nous ne sommes donc toujours pas à labri quune faillite bancaire fasse trembler léconomie toute entière ?

T.P. : "Le système bancaire est aujourdhui plus solide quen 2008. A la suite de la crise des subprimes, de nouvelles réglementations ont été adoptées, forçant notamment les établissements bancaires à renforcer de manière substantielle leur liquidité et leurs fonds propres [largent qui appartient aux banques, sur lequel elles peuvent sappuyer pour éponger leurs pertes, ndlr]. Preuve en est, léconomie subit un choc considérable depuis mars dernier et, pour lheure, nous navons pas connu de faillite bancaire du fait de la crise du Covid-19."

Est-ce les banques qui sont plus solides ou alors ce sont les pouvoirs publics qui ont appris de leurs erreurs en réagissant vite et fort ? Soulignons que dès le 12 mars, la Banque centrale européenne (BCE) annonçait un premier programme de rachat de dettes pour 120 milliards deuros. En juillet, les Européens se sont entendus sur un plan de relance commun inédit de 750 milliards deuros.

T.P. : "Cest la bonne question à se poser. La réponse est que c'est un mélange des deux. Le système est sans conteste plus solide du fait des réformes réalisées depuis 10 ans, mais quand on voit les injections de liquidités de la BCE pour soutenir les banques commerciales, on peut penser quelle nétait pas convaincue que les banques soient en mesure de traverser seules la crise [de 120 milliards deuros, le programme de rachat demprunt dEtat et de titres privés est passé à 1 350 milliards en juin 2020, ndlr]. Beaucoup d'organisations, dont Finance Watch, pensent que la réglementation prudentielle nest pas allée assez loin. La totalité des mesures actées après la crise de 2008 na dailleurs pas encore été mise en place. Et, avec la crise du coronavirus, le lobby bancaire tente de sopposer à la finalisation des accords de Bâle 3 [réforme financière initiée en 2010 pour accroître la résilience des banques de premier plan face aux crises, ndlr], ce qui est une aberration quand on sait l'importance d'un système bancaire stable."

Pouvez-vous détailler ?

T.P. : "Pour mesurer les risques pris par une banque, et par conséquent les fonds propres dont elle a besoin, deux systèmes dévaluation cohabitent : un modèle standard utilisé par les banques de taille modeste et un modèle interne utilisé par les banques plus importantes [les banques systémiques comme BNP Paribas, Société Générale, Deutsche Bank, HSBC ndlr]. La logique est de dire que les banques de plus grande taille sont les plus à même dévaluer leur propre risque et de calibrer par là même les fonds propres dont elles ont besoin. Or, il y a un risque, avéré, que les banques minimisent les fonds propres nécessaires, ce, bien que leurs modèles soient contrôlés par les superviseurs bancaires nationaux [ACPR en France] et européens [le mécanisme de supervision unique de la BCE]. Cest pour cela quil a été décidé en 2017 dintroduire, à partir de 2022, un niveau minimum appelé "output floor" de 72,5% [Plancher pour calculer les fonds propres nécessaires spécifique aux banques qui utilisent un modèle interne. 72,5% est la cible qui doit être atteinte en 2027. En 2022, le seuil visé doit être de 50%, ndlr]. Cela signifie que si le modèle standard exige 100 de fonds propres, le modèle propre à la banque ne peut aboutir à un niveau inférieur à 72,5. Le lobby bancaire explique que ce plancher va nuire à la capacité des banques de soutenir léconomie. Il faut savoir quil a fallu 2 ans de négociation pour arriver à ce niveau. Quand on sait que, durant ces négociations, la fourchette discutée pour l'"output floor" était comprise entre 70% et 90%, on mesure à quel point les voix opposées à cette réforme ont déjà été entendues en obtenant un plancher si près de la limite basse."

Nous venons dévoquer les mesures plus ou moins abouties et satisfaisantes pour renforcer la solidité individuelle dune banque. Quen est-il si le défaut est inévitable ? LEurope est-elle capable de le gérer ?

T.P. : "En 2015, lEurope a adopté la BRRD pour "Bank Recovery and Resolution Directive" [Directive sur le recouvrement et la résolution des banques, ndlr] dont lobjectif est de confier les manettes aux superviseurs avant que le défaut se produise et que lEtat soit mis à contribution. Concrètement, cette directive prévoit que les pertes doivent être absorbées dabord par les actionnaires et les créanciers des banques. Cette contribution des créanciers est plafonnée à 8% du total du bilan de la banque, ce qui est déjà significatif. Cette réglementation a du sens. Le problème est, quen parallèle, les responsables politiques ont inséré des failles dans ce mécanisme de résolution, si bien quelle nest pas appliquée. En 2017, lorsque Banca Popolare di Vicenza et Veneto Banca, deux banques de petite taille, ont risqué le dépôt de bilan, cest lEtat italien qui les a renflouées à hauteur de 5 milliards deuros. Plus récemment, en 2019, lAllemagne a fait la même chose en injectant plus de 3,6 milliards deuros dans la Norddeutsche Landesbank."

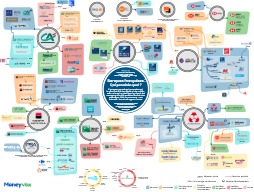

Banques : qui possède quoi ?

Pour illustrer la complexité des groupes bancaires français et leur ancrage dans l'économie et les finances des Français, découvrez notre infographie avec les principales marques, à destination des particuliers, détenues tout ou partie par des banques.

Je ne comprends pas. Le mécanisme de résolution européen a vocation à organiser la faillite pour quelle se passe au mieux. De plus, chaque Etat dispose dun fonds de garantie des dépôts alimenté par les banques pour indemniser les déposants en cas de faillite. Pourquoi les Etats préfèrent-ils utiliser largent public ?

T.P. : "Les gouvernements ont peur de leffet domino que peut entraîner une faillite bancaire et quils ont du mal à évaluer. Qui plus est, des phénomènes de clientélisme viennent à peu près systématiquement perturber les prises de décision rationnelles. Par ailleurs, et c'est une source majeure d'instabilité financière, les Etats et les banques sont interdépendants. Les banques sont renflouées par les Etats et les Etats comptent sur les banques pour financer leur dette. Cela aboutit à un cercle vicieux, qui tend à empêcher certaines décisions pertinentes dêtre prises, comme par exemple acter le fait quacheter de la dette de pays européens comporte un risque. A lheure actuelle, leur dette souveraine est considérée comme sans risque par la réglementation prudentielle. Résultat, lorsquune banque européenne en achète, elle na pas besoin dallouer de fonds propres à cet achat. Or, les dettes publiques ne sont absolument pas sans risque, en atteste la crise de la dette publique grecque débutée en 2009. Aujourdhui, les banques européennes détiennent pour 1 600 milliards deuros de la dette de leur pays, contre 1 000 milliards deuros début 2020. Quadviendra-t-il si la dette publique de certains pays devient insoutenable ? Par ce jeu de vases communicants, les banques qui détiennent ces dettes seront également en danger. Sur cette question, la France et lAllemagne ont un avis divergeant. La France pousse pour quil y ait un système de garantie des dépôts européen [aujourd'hui un tel système nexiste pas si bien que les fonds nationaux ne sont pas de taille pour gérer le défaut dune banque systémique, ndlr]. Et lAllemagne conditionne cette mesure à la reconnaissance par la réglementation prudentielle que les dettes souveraines sont risquées, ce que la France refuse. Chacun des deux pays ne prend que la moitié du problème qui l'arrange. On est dans limpasse."

Ce que vous dite là montre que la notion de banque systémique nest pas quune question de taille ou de connexion avec dautres établissements bancaires, mais aussi de liens avec léconomie réelle au travers de lEtat, que vous évoquez, mais aussi de prises de participation dans des sociétés immobilières, des assurances, des médias .

T.P. : "Exactement, lune des raisons pour lesquelles une banque est trop grosse pour faire faillite vient du fait quelle a une complexité organisationnelle telle que, concrètement, la démanteler est très difficile. En ce sens, la directive BRRD prévoit ce quon appelle un testament bancaire, qui explique comment détricoter une banque. Mais cest largement un exercice théorique. Car, dune part, entre le moment où cette feuille de route est établie et le moment où il faut sen servir, la structure du groupe bancaire a pu évoluer. Dautre part, les autorités nont quune vision partielle de qui détient la dette des banques. Donc si elles laissent une banque faire défaut, ou si elles imposent des pertes aux créanciers afin d'éviter un défaut comme leur permet la réglementation, elles ne savent pas prévoir qui va en subir les conséquences et donc les éventuels effets de contagion."

Pour rendre les banques moins systémiques, lune des mesures à un moment évoquée après la crise de 2008 était de séparer lactivité de banque de dépôt de banque de marché. Ce débat va-t-il ressurgir à laune de la crise actuelle ?

T.P. : "Ce serait souhaitable. Mais je ny crois pas. Les autorités politiques ont renoncé à ce combat parce quil était dur techniquement mais surtout politiquement. Et, dans le contexte actuel où le lobby bancaire diffuse la rhétorique que les banques sont la solution à la crise économique, il serait surprenant que cette proposition revienne sur le devant de la scène."

Que faire alors pour redonner de la confiance et solidifier le système bancaire ?

T.P. : "Déjà, il faudrait finaliser l'application de Bâle 3, notamment avec la mise en place de loutput floor. Ensuite, il faut combler les failles du système de résolution, qui permettent aux Etats dintervenir et de renflouer une banque avec largent du contribuable. Nallons pas dans le sens du lobby bancaire qui veut nous faire croire que, parce que lon est plongé dans une crise sanitaire devenue économique, il faut relâcher la réglementation pour permettre la relance. Cest faux et dangereux."

Pour aller plus loin sur l'impact de la crise du coronavirus sur les banques françaises, vous pouvez consulter :

- notre interview de l'analyse financier Christophe Nijdam : « BNP Paribas, Société Générale, Crédit Agricole et BPCE tiennent l'Etat en otage »

- notre article synthèse sur les enjeux bancaires de la crise : Ma banque va-t-elle faire faillite ?

- notre infographie qui illustre l'ancrage des banques dans l'économie réelle et dans les finances des Français

{kind=link}