Plus de 10 ans après la crise financière où l'on a assisté à la faillite de la banque d'investissement multinationale Lehman Brothers, les banques sont-elles vraiment plus solides ? Réponses de l'analyste financier Christophe Nijdam.

Chrstophe Nijdam est analyste financier, membre du conseil du collège consultatif de lAutorité bancaire européenne. Il s'exprime ici à titre personnel.

La Fédération bancaire française se veut rassurante, affirmant que les banques sont solides. Partagez-vous cette opinion ?

Christophe Nijdam : "Il faut effectivement reconnaître que les banques françaises sont globalement plus solides en 2020 qu'elles ne l'étaient lors de la crise financière de 2008 grâce à la mise en place dune meilleure régulation financière. Ces règles les ont forcées à augmenter leurs fonds propres [argent qui appartient vraiment aux banques, ndlr] qui est la seule réserve accessible aux banques lorsquelles font face à des difficultés, comme le défaut de remboursement des prêts accordés. Depuis 2008, les banques ont plus que doublé leurs fonds propres et la régulation les force aussi à respecter des ratios de liquidité [avoir suffisamment dactifs de qualité à revendre pour couvrir des pertes à court terme, ndlr], ce qui n'était pas le cas auparavant, sachant qu'une banque fait toujours défaut par manque de liquidité en premier."

Donc, il ny a pas lieu de sinquiéter pour les banques ?

C.N. : "Le problème est que la crise économique que nous traversons est bien plus sévère que celle de 2008 [le gouvernement table sur un repli de 11% du PIB en 2020, contre un repli de 2,9% en 2009, ndlr]. On a arrêté complètement la moitié de lhumanité pendant 3 mois, cest historique ! Et la reprise sera fragile tant que nous vivrons avec le virus. A ce stade, le Mécanisme de Supervision Unique de la Banque Centrale Européenne (BCE) estime que les créances douteuses, cest-à-dire les prêts non remboursés, pourraient atteindre, en zone euro, 1 400 milliards deuros dici fin 2021, contre 500 milliards deuros à fin décembre 2019. Cest du jamais vu, ni même du jamais envisagé. Pour son dernier test de résistance périodique fin 2018, lAutorité Bancaire Européenne (EBA) avait retenu comme hypothèse 750 milliards de crédits non remboursés. Et les prévisions de la BCE datent d'avant l'accélération de la seconde vague du Covid et des reconfinements qui viennent d'être annoncés..."

Les banques sont-elles en capacité de résister si les prévisions de la BCE se confirment ?

C.N. : "Daprès la BCE, 1 400 milliards deuros de créances douteuses consommeraient 5,7 points de pourcentage des fonds propres des banques. A fin 2019, le ratio de fonds propres en dur pondérés par les risques de la Société Générale, que lon appelle ratio de Core Tier 1, était évalué à 12,7%. Il était de 12,1% pour BNP Paribas et pour le Crédit Agricole, et de 11,3% pour Natixis, filiale cotée du groupe BPCE (Banque Populaire-Caisse dEpargne). En moyenne en Europe, sur un échantillon de 39 banques cotées, ce ratio atteignait 15,9% fin 2019. Les banques françaises sont donc, dune part, moins solides que la moyenne des banques européennes. Et, dautre part, si le scénario anticipé par la BCE se produit, le ratio de fonds propres des banques passerait en deçà de celui demandé par la réglementation. Les banques nauraient dautres choix que de se recapitaliser soit en lançant une augmentation de capital, soit en cédant des actifs."

Mais, dans un contexte où les investisseurs évitent le secteur bancaire, encore faut-il trouver des acquéreurs potentiels...

C.N. : "Pour augmenter leurs fonds propres en cédant des participations, il faut que le prix de vente dépasse la valeur inscrite au bilan de létablissement bancaire. Or, en période de crise bancaire globale, comme cest le cas aujourdhui, il est peu probable que les banques y parviennent. Car, comme vous le soulignez, le secteur bancaire perd des investisseurs. Par ailleurs, faire une augmentation de capital dans un environnement déprimé est, premièrement, très difficile à réaliser et, deuxièmement, dilutif pour les actionnaires actuels."

Lautre solution ne serait-elle pas le rapprochement ? Morgan Stanley a émis dailleurs l'hypothèse dun mariage entre BNP Paribas et Société Générale

C.N. : "Le problème de la consolidation est que dans certains pays, notamment en France, le secteur bancaire est déjà extrêmement concentré. La France est vice championne du monde des banques systémiques, avec 4 banques (Société Générale, BNP Paribas, Crédit Agricole et BPCE) sur les 30 établissements listés en novembre de chaque année par le Conseil de Stabilité Financière. Un mariage entre BNP Paribas et Société Générale ne résoudrait donc pas le problème de l'aléa moral, mais laggraverait. Avec un bilan de 2 600 milliards deuros pour BNP Paribas et de 1 500 milliards pour Société Générale à fin juin 2020, ces deux banques tiennent déjà individuellement lEtat français en otage. En fusionnant les deux, vous créez un monstre de 4 100 milliards deuros [soit près de deux fois le PIB de la France, ndlr]. Dans d'autres pays, comme en Allemagne où il y a plus de 1 500 banques locales, consolider pourrait par contre avoir du sens pour créer des synergies, faire des économies de fonctionnement et augmenter la rentabilité des banques, donc leur capacité à dégager des fonds propres."

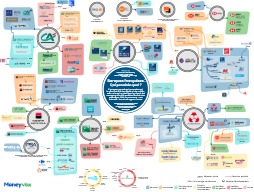

Banques : qui possède quoi ?

Pour illustrer la complexité des groupes bancaires français et leur ancrage dans l'économie et les finances des Français, découvrez notre infographie avec les principales marques, à destination des particuliers, détenues tout ou partie par des banques.

Certaines banques sont particulièrement chahutées en bourse. Quel est le raisonnement des investisseurs ? Est-ce quils vendent Société Générale car ils la pensent moins capable de résister à la crise ?

C.N. : "La réaction des investisseurs est quelques chose qui varie dans le temps. De façon générale, les marchés financiers anticipent lavenir sur un horizon de 6 à 12 mois. Mais en période de panique, le court terme peut prendre le dessus. Aujourdhui, les ratios de valorisation boursière des banques semblent effectivement indiquer que les investisseurs, à tort ou à raison, ont moins confiance en la capacité de résistance de la Société Générale."

Pouvez-vous préciser ?

C.N. : "Lun des ratios utilisés pour valoriser une banque est le "price to book", cest-à-dire le cours de bourse rapporté aux fonds propres par action. A fin 2019, en Europe, il était de 0,70. Cela signifie que 1 euro de fonds propres dune banque européenne est valorisé en moyenne 70 centimes en bourse. En utilisant la prévision de fonds propres pour fin 2020, le "price to book" est tombé aujourdhui à 0,42 en moyenne en Europe. Les banques françaises, et surtout la Société Générale, font pire. Cet indicateur à la Société Générale était à 0,33 fin 2019, il est aujourdhui estimé à 0,15. Chez BNP Paribas, Crédit Agricole et Natixis, il est un peu au-dessus de 0,30. La bonne nouvelle, façon de parler, est que ces banques sont trop grosses pour faire faillite, ce que les anglo-saxons appellent "too big to fail". Donc elles ne feront pas faillite."

Mais elles seront renflouées par lEtat, donc par le contribuable

C.N. : "Renflouées par lEtat ou soutenues par la Banque centrale européenne. Dores et déjà, les banques sautaient sans lintervention de la BCE en mars 2020 qui a prévu dinjecter 1 300 milliards deuros pour lutter contrer la crise du Covid-19. Or, il est impossible de les laisser faire faillite car leur chute mettrait en péril le système bancaire mondial. Dans un monde normal, n'importe quelle banque devrait pouvoir faire défaut. Elle serait rachetée par un concurrent. Les épargnants seraient couverts si besoin par la garantie des dépôts. Ses actionnaires perdraient leur investissement mais cest un risque inhérent au système capitaliste. Ce qui est déplaisant, je trouve, est que 12 ans après la faillite de Lehman Brothers, certains établissements tiennent encore en otage les Etats à cause de leurs tailles systémiques."

Les réglementations décidées après la crise financière de 2008 ne sont donc pas allées assez loin ?

C.N. : "La crise financière de 2008 a permis aux autorités de prendre conscience de la problématique des banques systémiques, doù la publication chaque année dune liste mondiale des établissements concernés. En revanche, on na pas tout fait pour faire en sorte que les banques maigrissent. Il aurait fallu, entre autres solutions, séparer les activités de marché des activités de banque de dépôt."

Faudrait-il aujourd'hui que l'Etat français scinde les banques systémiques pour réduire le risque ?

C.N. : "Oui, en théorie. Mais, dans la pratique, cela n'arrivera pas, malheureusement. Il y avait eu une fenêtre de tir pour ce faire fin 2012 avec le projet de loi bancaire porté par Pierre Moscovici, alors ministre de lEconomie, qui s'est finalement avéré être une mascarade. Tant que les politiques et les régulateurs seront "capturés" par le lobby bancaire, une telle solution ne verra point le jour et c'est le même dilemme au niveau européen qui a fait que le projet de séparation porté par l'ancien commissaire européen Michel Barnier début 2014 a été définitivement enterré par son successeur fin 2017."

Pour aller plus loin sur l'impact de la crise du coronavirus sur les banques françaises, vous pouvez consulter :

- notre interview de Thierry Philipponnat de Finance Watch : "Le système bancaire nest pas à labri dun accident"

- notre article synthèse sur les enjeux bancaires de la crise : Ma banque va-t-elle faire faillite ?

- notre infographie qui illustre l'ancrage des banques dans l'économie réelle et dans les finances des Français

Données actualisées au 30 octobre 2020

{kind=link}