Le PIB de la France va chuter de 11% en 2020, prévoit le ministère de lEconomie, une récession 4 fois plus grave que celle de 2009 liée au choc des subprimes. Les banques sont-elles suffisamment armées pour faire face à cette crise économique sans précédent depuis la grande dépression de 1929 ?

De -1% envisagée début mars, la récession économique de la France va finalement atteindre 11% en 2020, daprès les dernières prévisions indiquées le 30 octobre par le ministre de lEconomie Bruno Le Maire. La contraction de lactivité, à cause de lépidémie du coronavirus, est donc 4 fois plus importante que celle que la France avait connue en 2009 suite à la crise financière des subprimes. Si les prévisions gouvernementales se confirment, en 2020, la perte de richesse produite va donc sélever à près de 270 milliards deuros, autant de valeur ajoutée en moins pour les administrations et les entreprises. Avec à la clé, des conséquences désastreuses pour les banques.

LObservatoire français des conjonctures économiques (OFCE) prévoyait, en juin dernier, que les défaillances dentreprises allaient augmenter de 80% en 2020, et que 250 000 emplois seraient détruits au 1er janvier 2021. Déjà maussades, ces prévisions ne tiennent pas compte du reconfinement. En revanche, elles intègrent le dispositif dactivité partielle, sans quoi le choc aurait été bien plus violent, avec un doublement des dépôts de bilan dès cette année.

La perfusion de lEtat masque lampleur de cette crise historique

« Des zombies banques qui financent des zombies entreprises »

Toutefois, les défaillances dentreprises ne sobservent pas encore dans les chiffres officiels. Au contraire, depuis le début de lannée, il y a moins de faillites quen 2019, daprès la comptabilisation de la Banque de France. Mais cela ne signifie pas que la crise sera moins forte quanticipée. De laveu même de linstitution, la baisse des défauts sexplique notamment par l'impact du premier confinement sur le fonctionnement des juridictions commerciales. Elle est aussi liée aux mesures gouvernementales. Celles-ci soutiennent la trésorerie des entreprises, comme les reports de charges, le chômage partiel ou le prêt garanti par lEtat (PGE).

Mis en avant par les banques et le gouvernement, le PGE concerne, pour lheure, quelque 600 000 sociétés pour un montant dépassant 120 milliards deuros au total, avec un taux de refus très faible, inférieur à 3%. Or, s'il permet à des entreprises rentables de tenir durant la crise, ce prêt garanti permet aussi aux « zombies entreprises » de survivre. C'est-à-dire de maintenir en vie, aux frais du contribuable, celles qui étaient mortes économiquement (insolvables et très endettées). « Les prêts garantis concernent nombre d'entreprises qui étaient déjà fragilisées, et qui navaient pas suffisamment de capital, explique à MoneyVox Laurence Scialom, professeure déconomie à lUniversité Paris Nanterre. Le Haut conseil de stabilité financière avait d'ailleurs déjà alerté, avant la crise, sur lendettement excessif des entreprises.

Mais quadviendra-t-il quand la perfusion va sarrêter ? « Le risque aujourdhui est davoir des zombies banques qui financent des zombies entreprises », redoute l'économiste. Et, puisque les banques ont accordé des prêts, garantis ou non, à des entreprises qui ne seront pas capables de rembourser leurs dettes, « cette fragilité de léconomie réelle met en péril les banques elles-mêmes », poursuit-elle. D'autant plus que, banques et entreprises navaient pas encore totalement digéré la précédente crise économique. « Normalement suite à une crise financière, comme on la vécu en 2007-2008, il y a une longue période douloureuse d'ajustement des bilans, avec un désendettement des acteurs privés. En France, il ny a pas eu cette étape de faite. Cest pourquoi la crise actuelle est si problématique car elle vient heurter des bilans déjà fragiles, ce qui crée un vrai risque de récession déflationniste », analyse Laurence Scialom.

1 400 milliards deuros de prêts non remboursés dici fin 2021

« Les conséquences dun tel séisme sur les banques nont jamais été évaluées »

8 mois après le confinement, il y a déjà des manifestations de ce risque de non-remboursement. En octobre, un rapport de lAutorité de contrôle prudentiel et de résolution (ACPR) soulignait lenvolée des prêts dits non performants pour certains secteurs dactivités. Cest-à-dire, pour faire simple, des crédits qui nont pas été remboursés depuis plus de 90 jours. Ils ont bondi de 34% au cours du 1er semestre dans le secteur des transports par exemple.

Dailleurs, avant même l'annonce du reconfinement, « le Mécanisme de supervision unique de la Banque centrale européenne (BCE) estimait que les créances douteuses, cest-à-dire les prêts non remboursés, pourraient atteindre 1 400 milliards deuros dici fin 2021 en zone euro, contre 500 milliards deuros à fin décembre 2019 », explique à MoneyVox Christophe Nijdam, analyste financier et membre du collège consultatif de lAutorité bancaire européenne (EBA). Or, les conséquences dun tel séisme sur les banques nont jamais été évaluées par lAutorité bancaire européenne. « Pour son dernier test de résistance périodique fin 2018, lEBA avait retenu comme hypothèse 750 milliards de crédits non remboursés », remarque cet analyste.

Les banques plus solides quen 2008

Pour la Fédération bancaire française (FBF), il ny a toutefois pas lieu de douter de la résistance du secteur bancaire. « Les banques françaises viennent de prouver leur solidité, par le stress test grandeur nature quelles ont vécu. [ ] Elles gèrent les risques de façon prudente, et mettent en réserve trimestre après trimestre les sommes nécessaires aux éventuels défauts de leurs clients ». En outre, « les ratios de solvabilité des banques françaises les placent parmi les banques les plus solides en Europe. Avec 340 milliards deuros de fonds propres de base, les six principaux groupes bancaires français ont plus que doublé leur ratio de solvabilité qui atteint 14,4% en 2019, contre 5,8% en 2008 », nous détaille la FBF.

Cette confiance envers les banques ne fait toutefois pas consensus parmi les économistes. « Quand on voit les injections de liquidités de la BCE pour soutenir les banques commerciales [de 120 milliards deuros annoncés en mars, le programme de rachat demprunt dEtat et de titres privés est passé à 1 350 milliards en juin 2020, ndlr], on peut penser que la banque centrale nétait pas convaincue que les banques soient en mesure de traverser seules la crise », fait remarquer Thierry Philipponnat, directeur de la recherche de lONG Finance Watch. Pour Laurence Scialom, « ce nest pas le fait que les banques soient mieux capitalisées qu'avant la crise de 2008 qui importe. La question est : est-ce quelles le sont suffisamment pour tenir le coup face à cette crise historique ». Or, daprès cette économiste, comme pour Jézabel Couppey-Soubeyran, maître de conférences à lUniversité Paris 1 Panthéon-Sorbonne, que nous avions interviewée en mars dernier, les banques notamment systémiques surestiment leurs fonds propres, contrairement aux petites et moyennes banques pour lesquelles s'appliquent un modèle standard.

Des doutes sur la fiabilité des indicateurs usuels de solvabilité

« Plus les banques sont grosses, plus elles manipulent le dénominateur du ratio de capital »

Les grosses comme BNP Paribas, Société Générale ou encore Deutsche Bank, cest-à-dire des banques internationales, ayant des participations multiples, et des bilans qui peuvent égaler voire dépasser le PIB de leur pays dorigine, ont la possibilité de calculer en partie seules ce que la réglementation bancaire appelle les actifs pondérés par les risques (RWA pour « Risk weighted Assets » en anglais). Cela correspond au montant minimum de capitaux que doivent conserver les banques en fonction du risque quelles prennent. Résultat, elles fixent elles-mêmes les probabilités de défaut, c'est-à-dire de ne pas être en mesure de rembourser leurs clients, grâce à ces modèles de calculs maison.

Or, « dans de nombreuses situations, ces modèles internes permettent aux banques de fixer des actifs pondérés en fonction des risques ne reflétant pas pleinement la nature réelle du risque pris, avec comme répercussion de remettre en cause la fiabilité des exigences de capital et de créer des règles du jeu inéquitables entre les grosses banques utilisant les modèles internes et les petites et moyennes banques utilisant les méthodes standardisées », pointait lassociation Finance Watch en décembre 2019, en réponse à la publication dun rapport de la Fédération bancaire européenne qui demandait un allègement de la réglementation concernant les fonds propres.

« Plus les banques sont grosses, plus elles manipulent le dénominateur du ratio de capital, estime Laurence Scialom. Cest dautant plus prégnant en ce moment que beaucoup de pays, dont le Canada et lUnion européenne, ont autorisé les banques à utiliser toutes les marges de discrétion possibles pour gonfler artificiellement leur ratio de capital pondéré par le risque », nous détaille cette spécialiste de la régulation prudentielle. Mi-mars, la BCE a en effet décidé dabaisser son degré dexigence pour faciliter notamment loctroi de prêts et soutenir lactivité en zone euro.

Banques : qui possède quoi ?

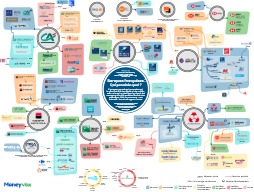

Pour illustrer la complexité des groupes bancaires français et leur ancrage dans l'économie et les finances des Français, découvrez notre infographie avec les principales marques, à destination des particuliers, détenues tout ou partie par des banques.

Baisse des ratios de levier depuis le début de lannée

« Si le scénario anticipé par la BCE se produit, les banques nauraient dautres choix que de se recapitaliser »

Cette limite fait dire à Laurence Scialom que « le meilleur indicateur avancé dun risque de défaut bancaire nest pas du tout les fonds propres pondérés par le risque mais le ratio de levier. Cest-à-dire les fonds propres rapportés au total des actifs sans pondération ». Et, avec la crise du coronavirus, sans intervention de la BCE, cet indicateur tend à se dégrader pour de nombreuses banques systémiques. Fin décembre 2019, pour 100 euros dactifs (crédits à la clientèle, prêts aux autres banques, titres achetés...), BNP Paribas disposait de 4,60 euros de capitaux stables et disponibles immédiatement si besoin, contre 4 euros à fin juin 2020. A la Société Générale, ce taux était de 4,3% fin décembre, il est de 4,2% à fin juin. Pour HSBC, de 3,7% à fin 2019, il est passé à 3,4% à la fin du premier semestre 2020. Pour le groupe Crédit Agricole, le ratio de levier est passé de 5,7% fin décembre 2019 à 5,3% au 30 juin. Les banques plus petites s'en sortent mieux et ont augmenté ce ratio de fonds propres, à limage de La Banque Postale et du Crédit Mutuel Alliance Fédérale. Depuis les ratios de levier des grosses banques se sont redressés. Cela fait essentiellement suite au fait que la BCE a décidé d'assouplir en septembre dernier ses règles de calcul, ce, toujours dans le contexte exceptionnel de l'épidémie.

Toutefois, « si le scénario anticipé par la BCE se produit, le ratio de fonds propres des banques systémiques passerait en deçà de celui demandé par la réglementation. Les banques nauraient dautres choix que de se recapitaliser soit en lançant une augmentation de capital, soit en cédant des actifs », alerte Christophe Nijdam, une stratégie qui, dans un contexte où les investisseurs sont fébriles et ont tendance à se méfier des valeurs bancaires, paraît peu pertinente. Cest la raison pour laquelle, pour préserver la solvabilité des banques, la BCE leur a demandé ne pas verser de dividendes, ni de racheter leurs titres, en 2020.

« Vrai risque quune ou deux banques fassent défaut »

Dans ce contexte, « on a un vrai risque quune ou deux banques systémiques fassent défaut en Europe », redoute Laurence Scialom. Jespère juste que, contrairement à la crise de 2008, il y aura de vraies contreparties qui seront demandées aux banques en échange de leur renflouement par les Etats », comme la mise en place dune réglementation basée sur le ratio de levier pour vraiment avoir un effet sur la taille des banques ou la séparation des activités de dépôts des activités de marchés, appelle-t-elle de ses vux.

Car sauver une banque, a fortiori systémique, est coûteux en argent public. Lors de la précédente crise financière, comme le rappelle Finance Watch, la Commission européenne avait versé, entre octobre 2008 et octobre 2011, une aide au secteur financier pour un montant global de 4 500 milliards d'euros (36,7% du PIB de lUE). Et, selon les données d'Eurostat, plus de 1 500 milliards d'euros d'argent public ont été utilisés pour sauver des banques en difficulté en Europe.

Pour éviter que les Etats soient mis à nouveau à contribution, lEurope sest dotée en 2015 dune nouvelle législation pour organiser les faillites bancaires. Cette directive prévoit que les pertes soient absorbées dabord par les actionnaires et les créanciers de létablissement. « Le pire est de liquider dans lurgence une banque. Cest pourquoi lUnion européenne sest inspirée des outils juridiques des Etats-Unis pour faciliter la gestion dune faillite bancaire. Pour ce faire, lEtat peut créer une banque relais et pendant 2 ans, renouvelable une fois, va ainsi avoir le temps de gérer la résolution à moindre coût, vendre à dautres intermédiaires financiers ses activités, sans laccord des actionnaires historiques de la banque », détaille Laurence Scialom.

Lire aussi : La Société Générale est-elle menacée ?

Des banques impossibles à laisser tomber

« Lune des grandes faiblesses de lEurope est que lon na pas de mécanisme de garantie des dépôts commun »

Le problème est que cette réglementation nest pas appliquée. « En 2017, lorsque Banca Popolare di Vicenza et Veneto Banca, deux banques de petite taille, ont risqué le dépôt de bilan, cest lEtat italien qui les a renflouées à hauteur de 5 milliards deuros », illustre par exemple Thierry Philipponnat de Finance Watch. En cause, notamment, la peur de leffet domino dune faillite bancaire que les Etats ont dû mal à quantifier. Cet effet « boule de neige » est lié aussi au fait que l'activité des groupes bancaires ne se limitent pas à recueillir les dépôts de la clientèle et à les transformer en crédit. Leur périmètre d'activités est bien plus large. Outre leurs propres sociétés de gestion, leurs propres établissements de crédit spécialisés ou encore leurs banques en ligne, les groupes bancaires investissent dans l'économie réelle et peuvent avoir des participations dans des sociétés de promotion, de vente et de location immobilière, des maisons de retraite ou encore des médias (voir notre infographie).

Pas utilisé pour gérer les défauts de banques modestes, ce mécanisme dit de renflouement interne nest, de toute façon, pas conçu pour des banques systémiques, dont la faillite risquerait den provoquer dautres. Or, pour elles, la réglementation reste incomplète. « Lune des grandes faiblesses de lEurope est que lon na pas de mécanisme de garantie des dépôts commun », souligne notamment la professeure de Nanterre. Cest-à-dire que si une banque systémique fait défaut, les fonds de garantie des dépôt nationaux (le FGDR en France) ne sont pas de taille pour indemniser les déposants et, à ce jour, il ny a pas de système de garantie européen de garantie des dépôts pour prendre le relais.

Doù limpossibilité de laisser ces banques « trop grosses pour faire faillite » faire défaut. En cas de sérieux doutes sur leur solvabilité, elles seront soutenues par la BCE ou renflouées par les gouvernements, avec des répercussions probables sur lendettement public. Rappelons que sur les 30 banques considérées comme systémiques dans le monde, 4 sont françaises : BNP Paribas, Société Générale, Crédit Agricole et BPCE. A elles 4, leur bilan pèse quelque 7 250 milliards deuros, soit plus de 3 fois le PIB annuel de la France.

Pour aller plus loin sur l'impact de la crise du coronavirus sur les banques françaises, vous pouvez consulter nos interviews de :

- Christophe Nijdam, « BNP Paribas, Société Générale, Crédit Agricole et BPCE tiennent l'Etat en otage »

- Thierry Philipponnat, « Le système bancaire nest pas à labri dun accident »

- ainsi que notre infographie qui illustre l'ancrage des banques dans l'économie réelle et dans les finances des Français

{kind=link}