L'échéance du 1er août, date de la prochaine révision des taux du Livret A, du LDDS et du LEP, est très attendue par les épargnants, qui espèrent une nouvelle hausse, sur fond de forte inflation. Ils risquent pourtant d'être déçus. Explications.

Dans un peu plus de deux mois, on aura la réponse : les taux des livrets d'épargne réglementée (Livret A, LDDS, LEP, CEL) vont-ils faire un nouveau bond au 1er août, une des deux échéances annuelles de révision ?

C'est à la mi-juillet, en effet, que le gouverneur de la Banque de France, François Villeroy de Galhau, tranchera, comme le veut la règle. Deux scénarios s'ouvrent à lui. Soit il laisse les taux se mettre à jour automatiquement, en fonction de l'évolution de l'inflation et des taux courts interbancaires, comme le veut la règle ; soit il décide d'invoquer des « circonstances exceptionnelles » pour déroger à cette règle.

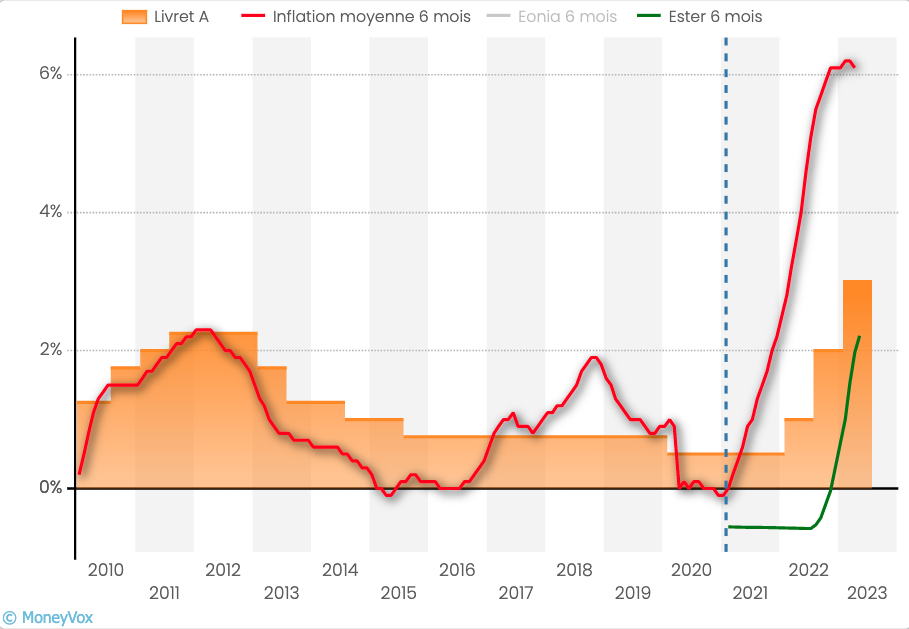

Selon son choix, le résultat sera très différent pour les épargnants. Dans le premier cas, le taux du Livret A, actuellement fixé à 3%, fera un bond spectaculaire pour dépasser largement les 4%. 4,30%, annonce Eric Dor, directeur des études économiques à l'IESEG School of Management, dans une récente note : « L'inflation hors tabac a été de 6,11% en janvier, 6,39% en février, 5,67% en mars, et 5,83% en avril. Une projection plausible serait de l'estimer à 5,8% en mai et 5,5% en juin. La moyenne semestrielle de l'inflation hors tabac serait ainsi de 5,88% », détaille l'économiste. « (...) La moyenne semestrielle du taux STR de janvier à juin s'établirait à 2,66%. Avec ces projections pour les moyennes semestrielles du taux STR et de l'inflation hors tabac, l'application stricte de la formule impliquerait un taux du livret A à 4,3%. »

Un petit coup de pouce pour le Livret A et le LDDS

Mauvaise nouvelle : ce scénario, très favorable aux épargnants, est malheureusement peu probable. De toutes parts, des voix s'élèvent pour appeler au maintien du taux du Livret A à 3%. C'est la volonté, exprimée publiquement, du secteur bancaire, qui distribue les produits d'épargne réglementée et en assume en partie la rémunération ; de la Caisse des Dépôts, qui utilise cette ressource, notamment, pour financer les organismes HLM ; et même, au sommet de l'Etat, d'Olivier Klein, le ministre délégué chargé de la ville et du Logement.

Livret A : « Pourquoi il n'est pas possible d'augmenter le taux le 1er août ? »

Ces appels ont toutes les chances d'être entendus. C'est donc le second scénario, celui de la dérogation, qui devrait se réaliser. « Il est fort probable que le gouverneur ouvre cette possibilité », confirme Philippe Crevel, directeur du Cercle de l'Epargne et excellent connaisseur du sujet. « Il ne devrait donc pas y avoir d'application stricte de la formule ».

Cela ne veut pas dire que le taux du Livret A et, avec lui, ceux du LDDS et du CEL, n'augmenteront pas. Début mai, le ministre de l'Economie, Bruno Le Maire, a ouvert la porte à un coup de pouce. « Ma première responsabilité, c'est de protéger l'épargne des Français, surtout dans cette période de crise, c'est extrêmement important », a-t-il déclaré. « Si jamais la conclusion de la formule et du gouverneur de la Banque de France, c'est que comme l'inflation est très élevée, il faut continuer à augmenter la rémunération du Livret A, [alors] je suivrai la recommandation du gouverneur ».

« Le taux va remonter, ce serait délicat de ne pas le faire », estime Cyril Blesson, économiste et associé de Pair Conseil, qui édite les Cahiers de l'Epargne. « Mais ce sera dans des proportions moindres, peut-être à 3,75%, l'idée étant de ne pas créer un écart trop important avec les taux monétaires à 3 mois. » Une manière de couper la poire en deux, entre les 3% actuels et les 4,3% promis par la formule de calcul.

Ce scénario permettrait d'améliorer un peu le rendement réel du Livret A, corrigé de l'inflation, qui est aujourd'hui largement négatif. Ce n'est pas nouveau. C'est même le cas, sans interruption, depuis mai 2021. Mais l'écart se creuse. Voilà longtemps que le différentiel entre le taux du Livret A et l'inflation n'avait pas été aussi élevé : plus de 3 points actuellement.

Le taux du LEP attendu en baisse

Seconde mauvaise nouvelle. Un autre livret réglementé devrait, lui, voir son taux baisser : le Livret d'épargne populaire (LEP). Le produit réservé aux ménages les plus modestes est, en effet, conçu pour s'aligner sur l'inflation moyenne du semestre précédent. C'est ce qui s'est passé, notamment, le 1er février dernier, lorsque son taux est passé de 4,60% à 6,10% pour s'aligner sur l'inflation du 2e semestre 2022. Or la hausse des prix, toujours très forte, devrait l'être un peu moins au premier semestre 2023 : 5,90% environ. Le taux du LEP devrait s'aligner sur cette marque et subir une petite baisse de 20 points de base.