Le Conseil d'Etat vient de le confirmer : l'exécutif avait le droit, en juillet dernier, de geler le taux du Livret A à 3%. Le constat n'en reste pas moins vrai : la règle, qui prévoit une révision automatique tous les 6 mois en fonction de l'inflation et des taux interbancaires, n'est presque jamais appliquée. Faut-il la changer ?

Jeudi 13 juillet 2023. Bruno Le Maire se présente au journal télévisé de TF1 pour annoncer la mauvaise nouvelle : le taux du Livret A, attendu à 4,10% en raison, notamment, de l'inflation, est maintenu à 3%. Pire : ce taux ne bougera pas, ni à la hausse, ni à la baisse, avant février 2025, quelle que soit l'évolution du contexte de prix et de taux. Six mois plus tard, la décision continue d'être particulièrement défavorable aux épargnants, comme le montre notre simulateur.

Combien vous rapportera votre Livret A

entre février et août 2024 ? *

* Pour un montant stable dépargne sur votre Livret A tout au long de la période, soit du 01/02/2024 au 31/07/2024

(1) Taux officiel du Livret A de 3% à partir du 01/02/2024

(2) Taux de 3,9% issu de la formule de calcul réglementaire

Pour la justifier, le ministre de l'Économie a invoqué des « circonstances exceptionnelles ». Ce n'est pas un hasard : selon l'arrêté (1) qui encadre la fixation des taux des livrets réglementés, ces circonstances exceptionnelles sont nécessaires pour justifier le choix de l'exécutif de décréter le taux du Livret A. En leur absence, la règle est la révision automatique du taux, en fonction du résultat d'une formule arithmétique intégrant deux variables, l'inflation hors tabac et les taux courts interbancaires. Or l'arithmétique était claire : le taux du Livret A aurait dû passer à 4,10% le 1er août 2023 et à 3,90% le 1er février 2024.

Les circonstances étaient-elles vraiment exceptionnelles, suffisamment pour justifier ce gel ? Le Conseil d'Etat, saisi par Paul Cassia, un professeur de droit public, n'a en tout cas rien trouvé à y redire.

Livret A : la mauvaise nouvelle est tombée pour le taux de votre livret d'épargne

Contre la « fixation administrative » des taux de l'épargne réglementée

Rapide retour en arrière : cela fait près de 20 ans, depuis 2004, que le principe de la révision automatique du taux du Livret A tous les six mois a été mis en place. Avant cette date ?

Fixer la rémunération de l'épargne populaire était une prérogative de l'exécutif. De 1818, date de la création du livret, à 1984, elle a été fixée par décret, puis, de 1984 à 2004, par un comité dédié (2). Pour un même résultat : pour l'opinion publique, le taux du Livret A restait un choix politique, piloté par l'exécutif. Résultat : toute baisse du taux le rendait impopulaire auprès des épargnants.

C'est notamment pour mettre un terme aux « graves inconvénients liés à la fixation administrative des taux » qu'un rapport (3) commandé par Bercy et signé par Christian Noyer et Philippe Nasse, a recommandé en janvier 2003 d'opter pour une indexation automatique du taux du Livret A. Une proposition mise en uvre à partir du 1er juillet 2004 par Francis Mer, à l'époque ministre de l'Économie du gouvernement Raffarin.

Ce dernier, toutefois, n'est pas allé au bout de la logique du rapport Noyer-Nasse. L'exécutif a conservé le pouvoir de déroger à la nouvelle règle, en cas de « circonstances exceptionnelles » donc, et de fixer lui-même le taux, sur proposition de la Banque de France.

La dérogation quasi-permanente

Conçue à l'origine pour trouver le meilleur compromis entre, d'un côté, l'intérêt des épargnants (un rendement « positif », c'est-à-dire supérieur à l'inflation) et, de l'autre, celui des banques et des emprunteurs (une ressource proche des taux du marché pour leurs prêts), la formule de calcul a été ajustée à plusieurs reprises depuis 2003. La dernière en date, en 2018, a clairement fait pencher la balance du côté des banques et des emprunteurs, en supprimant le plancher inflation, soit cette règle qui voulait que le taux du Livret A ne puisse pas être inférieur à l'inflation hors tabac.

Le pouvoir de dérogation, lui, est resté. Et ce qui devait constituer l'exception, la dérogation en cas de « circonstances exceptionnelles », est devenue la règle. Sur les dernières années, la révision automatique n'est intervenue qu'à 2 reprises :

- le 1er août 2022 pour relever le taux de 1% à 2% ;

- le 1er février 2020 pour le ramener de 0,75% à 0,50%.

Le pouvoir de dérogation a été utilisé à 11 reprises. Mais seulement 4 fois dans un sens défavorable aux épargnants, donc pour limiter une hausse du taux :

- en août 2017, pour limiter le taux à 0,75%, alors qu'il était attendu à 1% ;

- le 1er février 2023, lorsque le taux, attendu à 3,30%, a été fixé à 3% ;

- le 1er août 2023, pour empêcher la hausse à 4,10% ;

- en février 2024, pour empêcher la hausse à 3,90%.

Les autres interventions du gouvernement ont été plutôt favorables aux épargnants, dans un contexte, il faut dire, très particulier. Au cur de la décennie 2010, face à la faiblesse de l'inflation et des taux du marché, les pouvoirs publics ont, en effet, fait le choix de lisser la baisse du taux du Livret A, qui aurait pu atteindre 0,25% dès le 1er février 2015. Des dérogations sont ainsi intervenues en février et août 2013, en février et août 2015, puis en février et août 2016, avant que le gouvernement ne décide, déjà, de geler le taux à 0,75% de décembre 2017 à janvier 2020.

« La dépolitisation de la fixation du taux, initiée en 2003, a été un échec complet »

Comment expliquer que la révision automatique soit, à ce point, devenue l'exception ? Pour l'économiste Philippe Crevel, la réponse tient à l'essence même du Livret A, ce produit d'épargne si spécifique à la France. « Le Livret A n'obéit pas à des considérations de pure économie », analyse le directeur du Cercle de l'Epargne. « Il est aussi un phénomène politique, qui prend en compte des données sociales. Une formule mathématique peut difficilement rendre la complexité des enjeux autour de ce produit très particulier et sacralisé. » Résultat : « La dépolitisation de la fixation du taux, initiée en 2003, a été un échec complet. »

Désacraliser le Livret A ?

Comment sortir du psychodrame ? En revenant à la fixation du taux par décret gouvernemental ? En laissant les banques fixer le taux du Livret A comme bon leur semble ? « Cela paraît compliqué », réagit Cyril Blesson, associé au sein de Pair Conseil, qui édite les Cahiers de l'Epargne.

« Pourquoi se compliquer la vie ? », poursuit l'économiste. « Avec le Livret A, le gouvernement cherche à se présenter comme un rempart contre l'inflation. Mais il existe une institution, indépendante des pressions politiques, dont la vocation est justement de fixer les taux d'intérêt pour combattre l'inflation, et donc l'érosion de la valeur des patrimoines : la Banque centrale européenne. Le plus simple serait d'indexer le Livret A sur les taux de la BCE, en prenant éventuellement en compte l'ster. Il resterait attractif, car son rendement est net de prélèvements sociaux et d'impôt. »

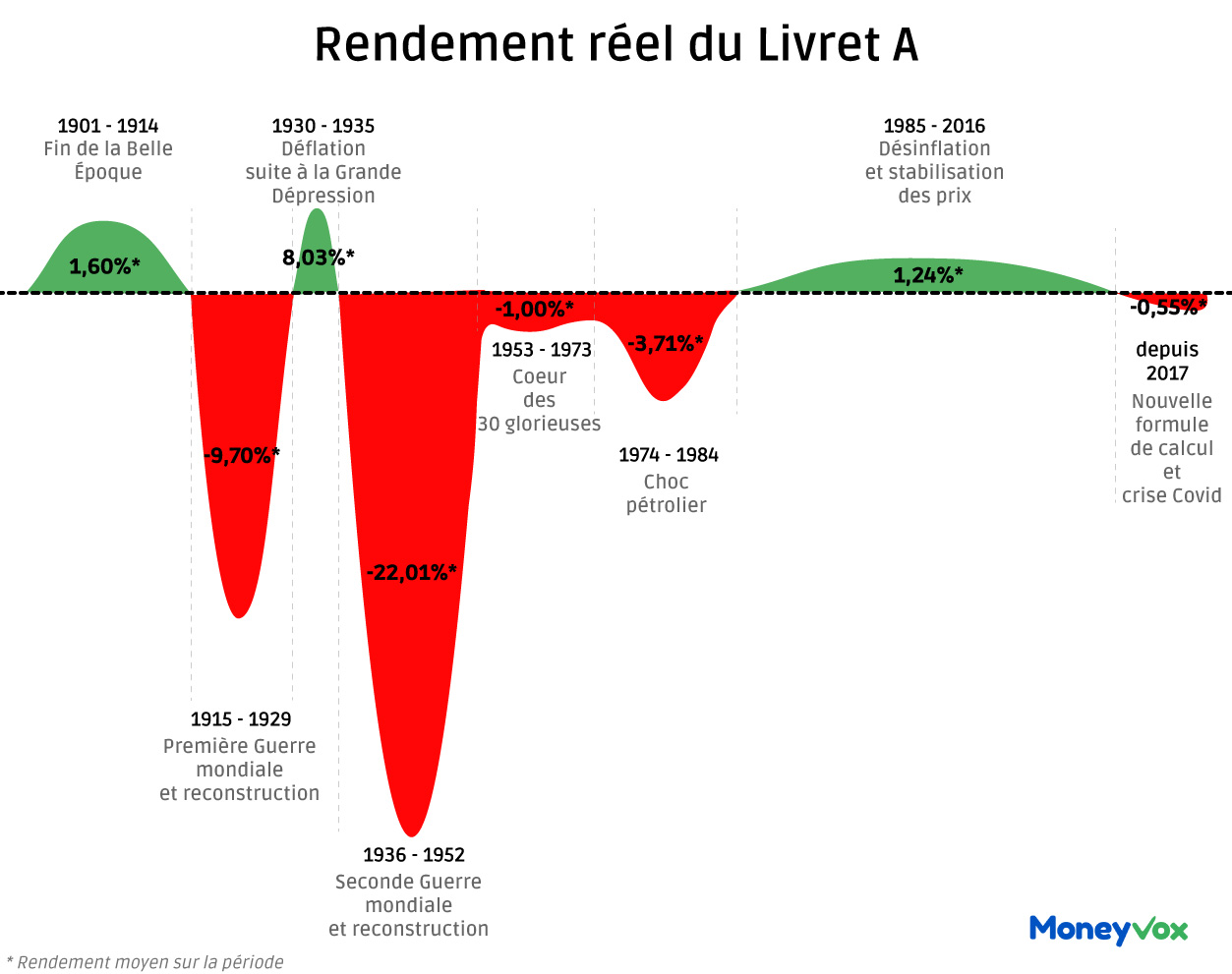

En clair, il s'agirait de supprimer, en même temps, le pouvoir de dérogation de la Banque de France et la référence à l'inflation. Une solution qui ne serait pas forcément défavorable aux épargnants : le taux de la facilité de dépôt de la BCE est, par exemple, actuellement fixé à 4%, même s'il est attendu à la baisse l'été prochain. Le Livret A, par ailleurs, n'a pas toujours été, loin de là, un rempart efficace contre l'inflation, comme le montre cette infographie réalisée en juillet 2022.

L'impact symbolique d'un tel choix, toutefois, serait imprévisible. « Ce serait envisageable », estime Philippe Crevel. « Mais cela reviendrait à banaliser le Livret A, et donc à renoncer à sa sacralité. » Le gouvernement qui prendra un tel risque politique n'est sans doute pas encore né.

(1) Arrêté du 27 janvier 2021 relatif aux taux d'intérêt des produits d'épargne réglementée. (2) Comité de la réglementation bancaire et financière, puis Comité de l'épargne réglementée. (3) Christian Noyer et Philippe Nasse, « Rapport sur l'équilibre des Fonds d'épargne », janvier 2003.