Les droits de succession ont pendant quelques semaines été au cur de la campagne présidentielle, voici très exactement un an. Avec in fine la promesse du vainqueur, Emmanuel Macron, de porter l'abattement pour les dons aux enfants de 100 000 à 150 000 euros. Et si cet abattement avait été indexé sur l'inflation, où en serait-il ?

La promesse du président-candidat Macron

« Aucun impôt sur les successions jusqu'à 150 000 euros par enfant, aucun impôt jusqu'à 100 000 euros transmis aux autres membres de la famille (petits-enfants, neveux, nièces, etc.). » Telle était, mot pour mot, la promesse du président-candidat Emmanuel Macron dans le programme qui avait été mis en ligne courant mars 2022 sur sa plateforme « Avec vous ».

Au-delà des longs débats du printemps dernier sur le doublement ou non de l'actuel abattement de 100 000 euros de droits de succession pour les enfants, la promesse était surtout « généreuse » pour les enfants du conjoint du défunt en cas de familles recomposées, pour les petits-enfants, les neveux et nièces, etc. Autant de cas pour lesquels l'abattement est actuellement bien plus réduit.

| Lien de parenté | Abattement | Barème après abattement |

|---|---|---|

| Entre époux ou pacsés | Exonération | |

| Enfant | 100 000 | Barème des droits en ligne directe |

| Frère ou sur | 15 392 | 35% jusqu'à 24 430 de part taxable 45% au-delà |

| Neveu ou nièce | 7 967 | 55% |

| Petit-enfant | 1 594 | Barème des droits en ligne directe |

| Autre héritier ou légataire (dont parents au-delà du 4ème degré) | 1 594 | 60% |

A savoir : en cas d'héritage « par représentation », les barèmes et abattements sont plus avantageux.

« Le programme du président de la République sera appliqué au cours du quinquennat »

Quand cette promesse sera-t-elle tenue ?

MoneyVox a posé la question fin mars à Bercy. Réponse : « Le programme du président de la République sera appliqué au cours du quinquennat. Nous n'avons pas d'autres commentaires à faire sur le sujet. »

Quand, d'ici 2027 ? Probablement pas à court terme. Du moins telle est la teneur des derniers bruits de couloirs du côté de Bercy, Matignon et l'Elysée. Les quotidiens Le Monde et Les Echos ont publié la semaine passée des articles laissant clairement penser à un report de la mesure. Jusqu'à l'enterrer totalement ? Ce n'est pas le sens de la réponse apportée par Bercy.

Reste à savoir quand le gouvernement trouvera la fenêtre politique pour une telle mesure... De fait, il n'était semble-t-il pas question d'en faire une mesure d'urgence, à en croire Guillaume Prache, président de la Faider, fédération réunissant plusieurs associations d'épargnants : « Du côté du gouvernement, ils nous ont dit qu'ils n'étaient pas pressés pour cela. Ce serait plutôt en fin de mandature. »

Et si l'abattement était indexé...

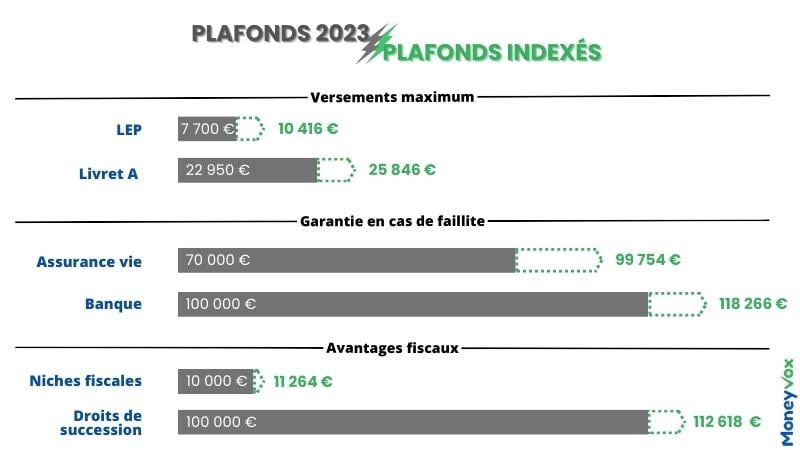

De quand date ce montant symoblique de 100 000 euros ? De 2013 et du début de mandat présidentiel de François Hollande, abaissant un seuil qui était précédemment fixé à 159 325 euros. Cette mesure faisait partie des 60 engagements du candidat socialiste en 2012. Si jamais ce seuil ramené à 100 000 euros voici 10 ans avait été indexé sur l'inflation, il serait aujourd'hui de 112 618 euros selon le convertisseur de l'Insee.

A combien relever l'abattement ? Les Français partagés...

100 000 euros ? Moins ? 150 000 euros ? Ou 200 000 ? En pleine campagne présidentielle, chaque candidat (ou presque) y est allé de sa proposition... En adaptant plus ou moins fortement la fiscalité successorale.

Et aujurd'hui ? A en croire les réponses apportées par un panel de ménages français interrogés par YouGov pour MoneyVox (1), la fiscalité successorale divise toujours autant la population. Certes, à 58%, les personnes interrogées répondent « oui » à la question « faut-il augmenter le plafond » de 100 000 euros pour l'exonération de droits de donation et de succession. Mais 14% penchent pour l'augmenter modérémment, sous la barre des 150 000 euros, 20% sous celle des 200 000 euros et 23% pour casser le plafond au-delà de 200 000 euros.

Toucher à la fiscalité des successions, une priorité ?

La campagne présidentielle a totalement relancé un débat oublié. Et fait ressortir les conclusions de nombreux rapports... pas toujours favorable à une extension des avantages fiscaux pour la transmission de patrimoine.

Le rapport « Repenser l'héritage », publié en décembre 2021 par le Conseil d'analyse économique (CAE), pointait surtout l'importante méconnaissance du sujet dans la population : « Le manque de compréhension, qui mine l'acceptabilité sociale des droits de succession, est malheureusement alimenté par l'absence d'informations fiables de la part de l'administration fiscale ». Autre extrait, le « rapport sur les riches en France » publié par l'Observatoire des inégalités en juin 2022 : « Si les Français connaissent si mal les droits de succession, c'est qu'une très faible portion de la population y est soumise. »

Le rapport « grands défis économiques » des économistes renommés Jean Tirole et Olivier Blanchard, réalisé à la demande du président de la République en 2021, plaidait pour sa part pour une fiscalité successorale plus progressive, pointant en particulier le régime jugé trop favorable de l'assurance vie.

Héritage : qui paie ces droits de succession qui font débat, et combien ?

Dons du vivant : jusqu'à 130 000 euros par enfant tous les 15 ans

En attendant que le débat ne refasse surface, Guillaume Prache, de la Faider, rappelle que sa fédération avait émis plusieurs propositions lors de la campagne présidentielle. Et sur la fiscalité successorale, plus que de relever les abattements actuels, la Faider proposait de faire évoluer la temporalité des abattements de droits de donation : « Nous n'avions pas proposé de relever le plafond mais plutôt de réduire le délai minimum (de 15 ans à 5 ans). Et surtout d'étendre ce plafond de 100 000 euros aux neveux et nièces et petits enfants. Sur ce point [si la promesse de campagne n'est pas tenue], c'est décevant. »

| Qui reçoit l'argent ? | Combien ? | Quand ? | Déclaration nécessaire ? |

|---|---|---|---|

| Présent d'usage | |||

| Tous (quel que soit le lien de parenté) | Sans limite précise mais d'un montant raisonnable1 | Pour un événement ponctuel (anniversaire, Noël, mariage, naissance, etc.) | |

| Exonération pour dons d'argent en famille | |||

| Enfant, petit-enfant, arrière-petit-enfant2 | 31 865 par bénéficiaire3 | Plafond valable sur 15 ans | |

| Abattements de droits de donation | |||

Époux ou | 80 724 | Plafond valable sur 15 ans | |

| Enfant | 100 000 pour chaque enfant | ||

| Petit-enfant | 31 865 pour chaque petit-enfant | ||

| Arrière-petit-enfant | 5 310 par bénéficiaire | ||

| Frère ou sur | 15 932 par bénéficiaire | ||

| Neveu ou nièce | 7 967 par bénéficiaire | ||

1 Pas plus de 1% à 2% du patrimoine et/ou des revenus annuels de celui ou celle qui donne, selon la jurisprudence.

2 Voire neveu ou nièce en l'absence de descendant.

3 Sous conditions : donateur de moins de 80 ans, et bénéficiaire majeur ou mineur émancipé.

Comment additionner abattements et exonération de don familial ?

Un exemple. Une grand-mère de 75 ans peut donner à un petit-enfant jusqu'à 63 730 (31 865 d'exonération de don familial + 31 865 d'abattement), en 15 ans, sans avoir à payer d'impôts, mais elle doit déclarer ces sommes au fisc.

Cette même grand-mère peut donner 131 865 (31 865 d'exonération de don familial + 100 000 d'abattement) à son fils.

En revanche, si cette grand-mère veut donner à sa sur, elle ne bénéficie pas de l'exonération de don familial : elle peut « uniquement » donner 15 932 en franchise d'impôt.

Impôts : ce pactole que vous pouvez donner à vos enfants sans rien payer

DOSSIER. Impôts et épargne : comment l'inflation rogne vos avantages

(1) L'enquête a été réalisée sur 1 005 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France du 29 au 30 mars 2023.