Voilà des plafonds sur lesquels la peinture flaire bon les années 1990. Au rayon assurance vie, les seuils fiscaux, successoraux et celui protégeant votre épargne en cas de faillite n'ont pas bougé depuis le siècle dernier, mis à part pour la conversion du franc à l'euro. La sortie d'hibernation est toutefois improbable à court terme.

L'assurance vie a-t-elle raté la marche du nouveau millénaire ? Il n'est pas question ici des formules parfois ampoulées collant au jargon de l'assurance vie, du « couteau suisse de l'épargne » au « prendre date » en passant par le « placement de bon père de famille », ni des supports financiers, largement dépoussiérés depuis l'an 2000. Mais des différents seuils plafonnant votre épargne, vos gains et sommes transmises à vos bénéficiaires.

4 600 euros : plafond de gains retirés chaque année

C'est quoi ? L'argent déposé sur votre assurance vie n'est évidemment pas soumis à l'impôt sur le revenu... mais les gains tirés de ce capital déposé, eux, le sont. Du moins, ils sont systématiquement soumis aux cotisations sociales, mais pas systématiquement à l'impôt sur le revenu.

Si vous détenez un contrat d'assurance vie depuis moins de 8 ans, vous payez la flat tax (12,8% d'impôt sur le revenu) sur vos gains au moment où vous retirez de l'argent de votre assurance vie. Et si vous détenez votre contrat depuis plus de 8 ans... zéro impôt jusqu'à 4 600 euros de gains au sein de ce retrait d'argent. Attention ! Pas 4 600 euros d'épargne retirée mais bien 4 600 euros de gains (calculés au prorata) au sein d'un retrait.

Exemple : vous retirez 13 000 euros, vous avez fait une plus-value de 30% depuis l'ouverture de votre contrat, donc 3 000 euros de gains dans votre retrait... soit 0 euro d'impôt grâce à cet abattement de 4 600 euros. Un abattement valable chaque année et doublé à 9 200 euros pour un couple.

Depuis quand ? 1998. En bref, avant, les gains des assurances vie détenues sur le long terme étaient totalement exonérés. Depuis, c'est l'abattement annuel qui permet d'échapper à l'impôt. Il était initialement de 30 000 francs puis est passé à 4 600 euros, ce qui correspond à l'abattement initial, arrondi pour la conversion.

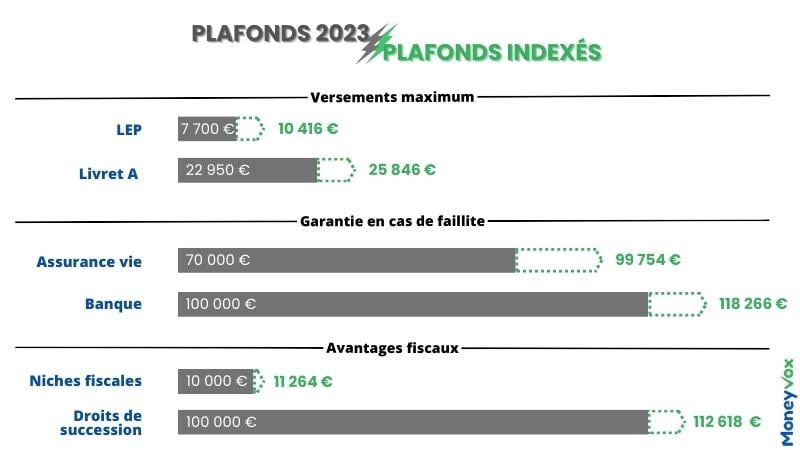

S'il était indexé... 30 000 francs en 1998, cela donnerait 6 551 euros aujourd'hui si cet abattement était indexé sur l'évolution des prix selon l'Insee.

« Nous souhaitons la stabilité de la fiscalité, mais il manque la revalorisation »

Changement possible ? Peu probable, du moins à court terme. Pourquoi ? Car le gouvernement Macron, le premier du nom, a déjà porté une réforme d'ampleur de la fiscalité de l'épargne : le prélèvement forfaitaire unique (PFU, ou flat tax), instauré en 2018. « En ce qui concerne la fiscalité de l'assurance vie, et de l'épargne en général, le gouvernement nous répond “on a fait le prélèvement forfaitaire unique” en 2018 », explique Guillaume Prache, président de la Faider, fédération rassemblant plusieurs associations d'épargnants. « C'est une bonne chose. Nous souhaitons la stabilité de la fiscalité de l'épargne. Mais il manque la revalorisation. En cette période d'inflation élevée, aucun des abattements de l'assurance vie n'a été revalorisé. Alors que pour les revenus du travail... les barèmes de l'impôt sur le revenu ont été relevés. »

Impôt sur le revenu : combien payerez-vous en moins en 2023 grâce au nouveau barème ?

152 500 euros : plafond de l'épargne transmise hors succession

C'est quoi ? Vous pouvez désigner des bénéficiaires de votre assurance vie (par défaut, vos enfants ou héritiers). En cas de décès, les sommes transmises via l'assurance vie sont exonérées de droits de succession jusqu'à 152 500 euros pour chaque bénéficiaire. Plus précisément : elles sont « hors succession », donc ne rognent pas non plus les abattements « classiques » de droits de succession (100 000 euros par enfant, par exemple).

La fiscalité de l'assurance vie en cas de décès

Depuis quand ? 1991. Avant, l'assurance vie était totalement hors succession. D'ailleurs, les vieux contrats d'avant 1991 non alimentés au 21ème siècle sont totalement exonérés de frais de succession.

S'il était indexé... Avant l'euro, cet abattement était « rond » : 1 million de francs ! En cas d'indexation, depuis 1991, cela donnerait plus de 245 000 euros aujourd'hui.

« La tendance actuelle serait plutôt inverse... »

Changement possible ? Il est espéré et réclamé par la fédération France Assureurs, qui en fait la proposition n°1 de son livre blanc publié en 2022, au rayon épargne. Objectif : « actualiser certains paramètres de l'assurance vie inchangés depuis 30 ans », en portant cet abattement successoral à 204 000 euros.

L'Afer, la plus connue des associations d'épargnants (aux plus de 750 000 adhérents, souscripteurs du contrat d'assurance vie Afer), faisait de « l'actualisation de l'abattement de 152 500 euros » l'une des revendications de son « pacte de l'épargne » dès 2015.

L'économiste Cyril Blesson, associé de Pair Conseil et qui édite les Cahiers de l'épargne, se montre peu optimiste pour cette revendication : « La tendance serait plutôt inverse... Le rapport sur l'économie française du prix Nobel Jean Tirole et d'Olivier Blanchard, réalisé à la demande du président de la République, estime que la fiscalité avantageuse de l'assurance vie sur les transmissions pose problème. » Publié en 2021, le rapport Tirole-Blanchard pointe en effet les « trop nombreuses » possibilités « d'échapper à l'impôt sur les successions », au premier rang desquelles l'assurance vie.

30 500 euros, un autre plafond après 70 ans

Si le relèvement de l'ancien abattement à « 1 million de francs » apparaît peu probable, les arguments sont doublement affutés pour l'autre abattement successoral : celui qui limite depuis 1991 - à 30 500 euros l'exonération portant sur les versements effectués après les 70 ans de l'assuré. Et 30 500 euros non plus par bénéficiaire mais cette fois tous bénéficiaires compris.

La fédération France Assureurs réclame à la fois l'indexation de ce seuil, en le portant à 46 000 euros, mais aussi : « indexer l'âge pivot sur l'allongement de l'espérance de vie et de porter ainsi cet âge pivot à 75 ans, contre 70 ans aujourd'hui ». Guillaume Prache, de la Faider, abonde : « Là, c'est l'allongement de l'espérance de vie qui justifie une évolution, autant que l'inflation, mais il faudrait effectivement simplifier ces abattements successoraux et les faire évoluer ! »

Assurance vie : que faire à l'approche de ses 70 ans ?

70 000 euros : plafond de garantie en cas de faillite

C'est quoi ? Citons le Fonds de garantie des assurances de personnes (FGAP), qui couvre la majeure partie des assureurs français : « Si ma société d'assurances est défaillante (...) le montant d'indemnisation garanti par le Fonds de garantie est limité à 70 000 euros ». C'est l'équivalent de la garantie des dépôts bancaires, plus connue, et qui atteint elle 100 000 euros.

Certains épargnants l'ont bien en tête, puisque de nombreux conseillers financiers témoignent de clients limitant leur contrat à 70 000 euros d'épargne. Histoire d'avoir 70 000 euros chez un assureur et 70 000 euros chez un autre, la garantie couvrant bien 70 000 euros par assuré par compagnie d'assurance.

Depuis quand ? 1999. Au siècle précédent, tous les plafonds de garantie des dépôts étaient à 70 000 euros. La garantie des dépôts bancaires est passée à 100 000 euros suite à la crise des subprime en 2010, pas celle du FGAP...

S'il était indexé... « Compte tenu de l'érosion monétaire due à l'inflation, le pouvoir d'achat de 70 000 euros en 1999 est donc le même que celui de 99 754,45 euros en 2022 », nous apprend l'Insee. Donc quasi 100 000 euros.

« Voilà encore un seuil incohérent »

Changement possible ? « Voilà encore un seuil auquel on n'a pas touché depuis des lustres et qui est incohérent », s'amuse Guillaume Prache à l'évocation de l'absence d'évolution de ce plafond depuis près d'un quart de siècle.

« Ces garanties ont surtout pour objectif de rassurer et éviter les runs [nombreux retraits dans un mouvement de panique, NDLR] », explique l'économiste Cyril Blesson. « Sur l'assurance vie, avec les contraintes fiscales, le risque de run est moins important que sur les produits bancaires. »

Il n'empêche, dans le contexte où les craintes grimpent doucement quant à l'éventualité (improbable) d'un « blocage Sapin 2 », stoppant temporairement les retraits en cas de panique, c'est bel et bien le relèvement de ce plafond-ci qui semble le plus d'actualité au rayon assurance vie.

Assurance vie : puis-je épargner plus de 70 000 euros sur un même contrat ?

Combien épargnez-vous en assurance vie ? 3 chiffres

- 1 874 milliards d'euros

- 18,7 millions de détenteurs, donc 100 200 euros en moyenne par épargnant

- 53,5 millions de contrats, donc 35 000 euros en moyenne par contrat

Source : France Assureurs

DOSSIER. Impôts, épargne... Tous ces plafonds figés depuis des dizaines d'années