INFO MONEYVOX. Depuis le lancement de la plateforme de récupération des avoirs oubliés Ciclade en 2017, plus de 100 millions d'euros ont été restitués quasiment chaque année aux clients particuliers. Mais les banques continuent d'alimenter abondement Ciclade. Encore 366 millions d'euros pour 620 000 comptes bancaires inactifs en 2023 !

Livret A, LDDS, livret jeune, compte courant, plan épargne logement... Tous les « purs » produits bancaires, à distinguer des produits assurantiels (assurance vie, plan épargne retraite, etc.), sont regroupés dans la catégorie « comptes bancaires » sur Ciclade.fr, la plateforme de la Caisse des dépôts qui vous permet depuis 2017 de partir à la recherche de vos économies oubliées sur un vieux compte en banque. Ou à la recherche d'argent qui aurait dû vous revenir via un héritage mais pour lequel ni le notaire ni la banque ou l'assureur n'ont réussi à faire le lien avec votre identité et votre adresse.

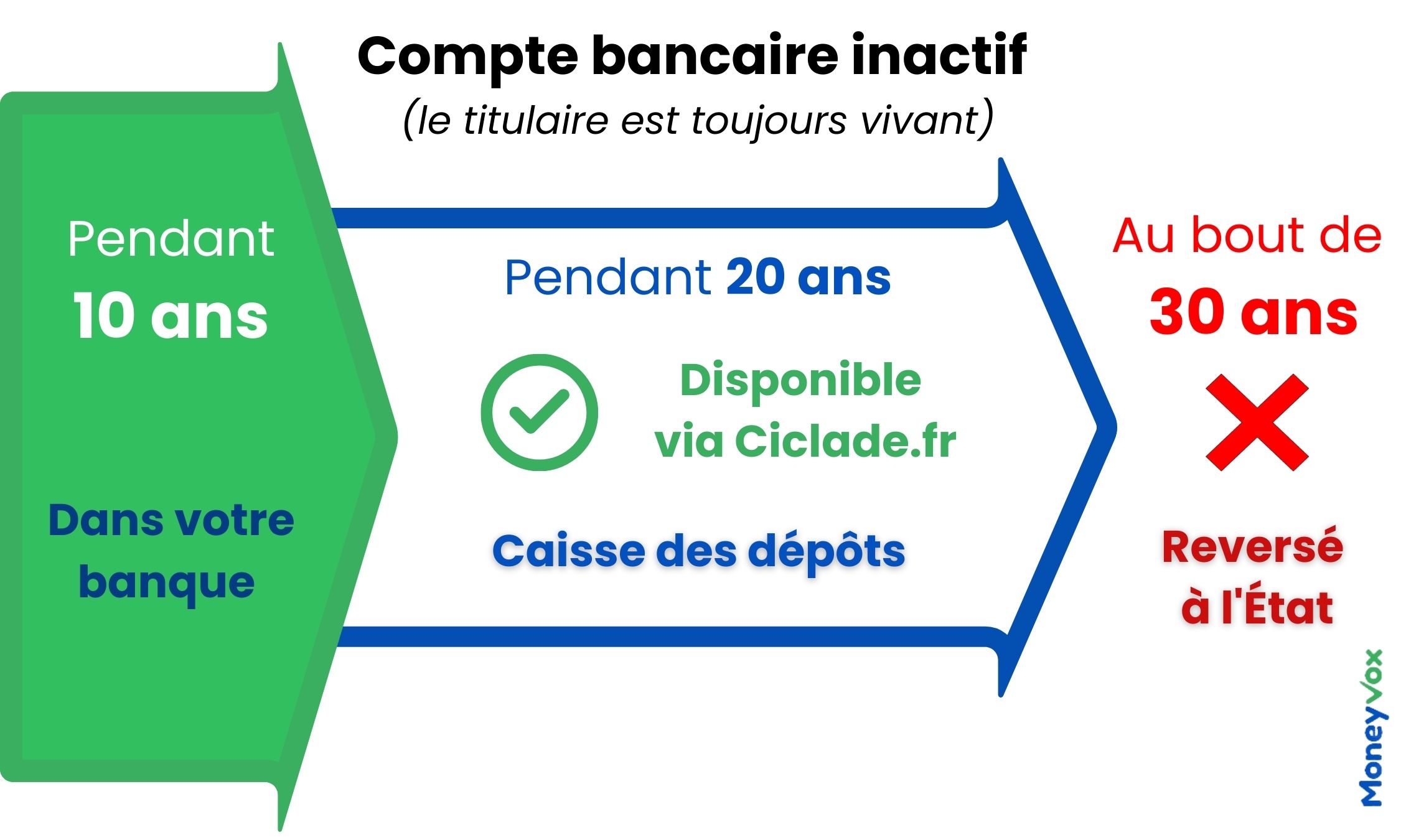

Quand votre argent bascule-t-il à la Caisse des dépôts ?

Dans une banque, un compte ou livret d'épargne n'est pas catégorisé comme inactif du tac-au-tac. Votre compte courant est considéré comme inactif au bout de 1 an sans aucun mouvement ni signe de vie, sur ce compte ou un autre détenu dans la même banque. Pour un livret d'épargne, l'inactivité est actée au bout de 5 ans sans signe de vie.

Une fois que votre compte bancaire, votre livret ou votre PEL est considéré comme inactif et non réclamé, votre banque est alors censée s'activer pour vous le faire savoir. Les banques sont ainsi obligées par la loi d'informer les titulaires de comptes (ou ayants droit) de l'inactivité des comptes, de limiter les frais de tenue de compte, de s'informer sur l'éventuel décès de ses clients, etc., et enfin de transférer les sommes non réclamées à la Caisse des dépôts et consignations (CDC) après 10 ans d'inactivité. Ce n'est donc qu'au bout de 10 ans et une fois transféré à la CDC que votre argent peut être recherché sur Ciclade.fr.

Compte bancaire inactif : ce que prévoit la loi

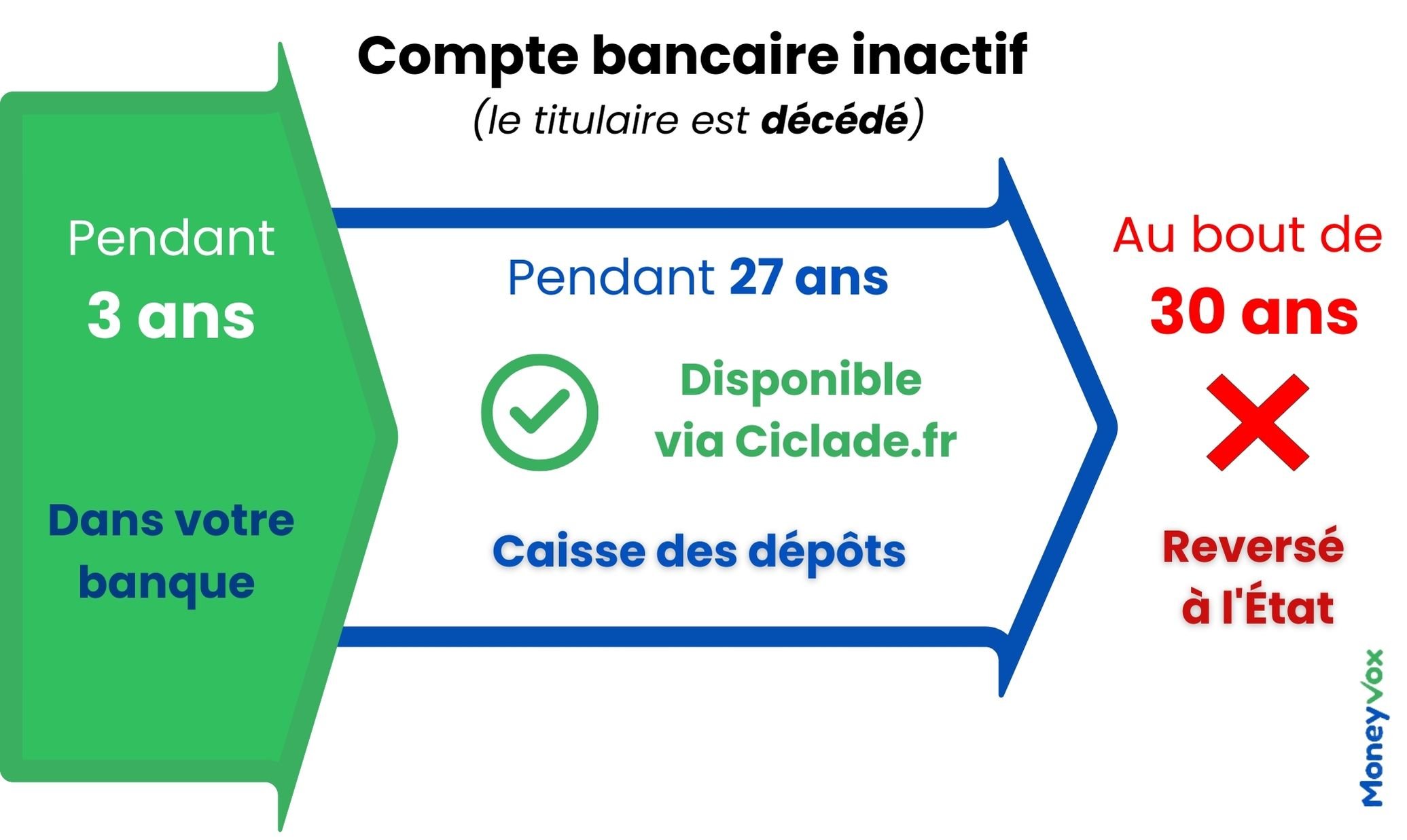

En cas de décès du titulaire de compte, le calendrier s'accélère : le compte ou placement est immédiatement considéré comme non réclamé si la banque ou l'assureur n'identifie pas les ayants droit (et qu'ils ne se manifestent pas). Et il ne reste que 3 ans dans la banque, avant d'être transféré à la Caisse des dépôts.

Compte bancaire ou épargne à l'abandon : combien d'argent a fini dans les caisses de l'État ?

Près de 60% des sommes transférés à la Caisse des dépôts proviennent des banques

Plus de 7 ans après le lancement de la plateforme Ciclade, le compteur des sommes restituées aux particuliers qui se manifestent via ce portail grimpe régulièrement, chaque année. Suffisamment pour vider cette incroyable enveloppe d'argent « oublié » ? Non. Car le flux de comptes inactifs, de plans d'épargne entreprise et de contrats d'assurance vie non réclamés ne s'essouffle pas.

Après les milliards transférés à l'ouverture du service, les banques et assureurs continuent d'alimenter Ciclade, chaque année. 632 millions d'euros avaient été transférés en 2022, dont 404 millions d'euros provenant des banques. En 2023, ce flux annuel est quasi similaire : 590 millions d'euros au global, dont 366 millions d'euros provenant de comptes bancaires inactifs.

| Comptes bancaires (livret, compte courant, PEL...) | Assurance vie | Épargne salariale | |

|---|---|---|---|

| Nombre de comptes et contrats transférés | 620 000 comptes | 50 000 contrats | 80 000 plans d'épargne entreprise |

| Montants transférés | 366,47 millions d'euros soit 62% des sommes transférées en 2023 | 106,14 millions d'euros soit 18% des sommes transférées en 2023 | 117,82 millions d'euros soit 20% des sommes transférées en 2023 |

| Montant moyen par compte transféré | 587 | 2 143 | 1 441,50 |

Source : Caisse des dépôts.

Comment expliquer que les banques fournissent aussi abondamment la Caisse des dépôts ? Certes, le fait qu'elle transfèrent plus de comptes, en nombre, est assez logique : un particulier va facilement cumuler compte bancaire, livret A et PEL, par exemple, pour un seul contrat d'assurance vie. Mais le pactole de l'assurance vie est tel, en France, à 1 923 milliards d'euros, que ce produit d'épargne surclasse tous les autres en volume. Le Livret A et ses 418 milliards d'euros est un petit poucet à côté de l'assurance vie. Alors comment expliquer que l'assurance vie ne fasse pas jeu égal avec les comptes bancaires inactifs en matière d'argent « oublié » transféré à la Caisse des dépôts ?

« Le fait qu'il y ait plus de comptes inactifs transférés que d'autres produits d'épargne non bancaires s'explique en grande partie par leur nombre plus élevé »

La Caisse des dépôts n'a pas d'éléments d'explication. Sollicitée par MoneyVox, la Fédération bancaire française (FBF) nous livre les arguments suivants : « En France, il y a plus de 170 millions de comptes courants et produits bancaires (livrets A, LDDS, LEP, PEL) qui sont détenus par les clients des banques. Les banques françaises, dans le cadre de l'application de la Loi Eckert, identifient chaque année des comptes ou produits bancaires inactifs qu'elles transfèrent à la Caisse des dépôts selon les termes prévus par la loi. Le fait qu'il y ait plus de comptes inactifs transférés que d'autres produits d'épargne non bancaires s'explique en grande partie par leur nombre plus élevé et le travail mené par les établissements pour les identifier. »

Côté assurance vie, certains établissements ont subi de lourdes amendes faute de recherches suffisantes pour identifier les bénéficiaires. Contraints et forcés, les assureurs ont dû améliorer leurs pratiques sur la recherche de bénéficiaires... Et les assureurs ont de longue date rassemblé leurs efforts via l'association Agira, qui recense les recherches de décès récents (avant les 10 ans préalables au transfert à la Caisse des dépôts) pour l'ensemble des assureurs.

Tant que les flux de comptes bancaires inactifs seront si importants, le dispositif Ciclade aura toujours de beaux jours devant lui.

| Comptes bancaires (livret, compte courant, PEL...) | Assurance vie | Épargne salariale | |

|---|---|---|---|

| Nombre de comptes et contrats transférés | 10,5 millions de comptes | 950 000 contrats | 700 000 plans d'épargne entreprise |

| Montants transférés | 4,96 milliards d'euros soit 59% des sommes transférées depuis 2016 | 1,86 milliards d'euros soit 22% des sommes transférées depuis 2016 | 1,59 milliards d'euros soit 19% des sommes transférées depuis 2016 |

| Montant moyen par compte transféré | 470 | 1 953 | 2 069 |

Source : Caisse des dépôts.

À lire aussi, sur Ciclade

- MODE D'EMPLOI. Assurance vie, Livret A, PEL... Et si, vous aussi, un trésor oublié de 1 784 euros vous attendait ?

- EN CHIFFRES. Livret, compte bancaire ou assurance vie à l'abandon : encore 7 milliards d'euros à récupérer !

- AU BOUT DE 30 ANS. Combien d'argent a fini dans les caisses de l'État ?

- QUAND LA BANQUE FERME BOUTIQUE. ING : vous avez oublié votre livret d'épargne ou compte bancaire ? Voici comment le retrouver