Partenaire financier ou simple vendeur de placements ? Pour lusager, les intentions exactes de son conseiller bancaire ne sont pas toujours claires. Une confusion qui est souvent source de tensions. Alors, votre banquier vous veut-il du bien ? La réponse dans ce nouvel épisode de notre série sur la relation compliquée des Français avec leurs banques.

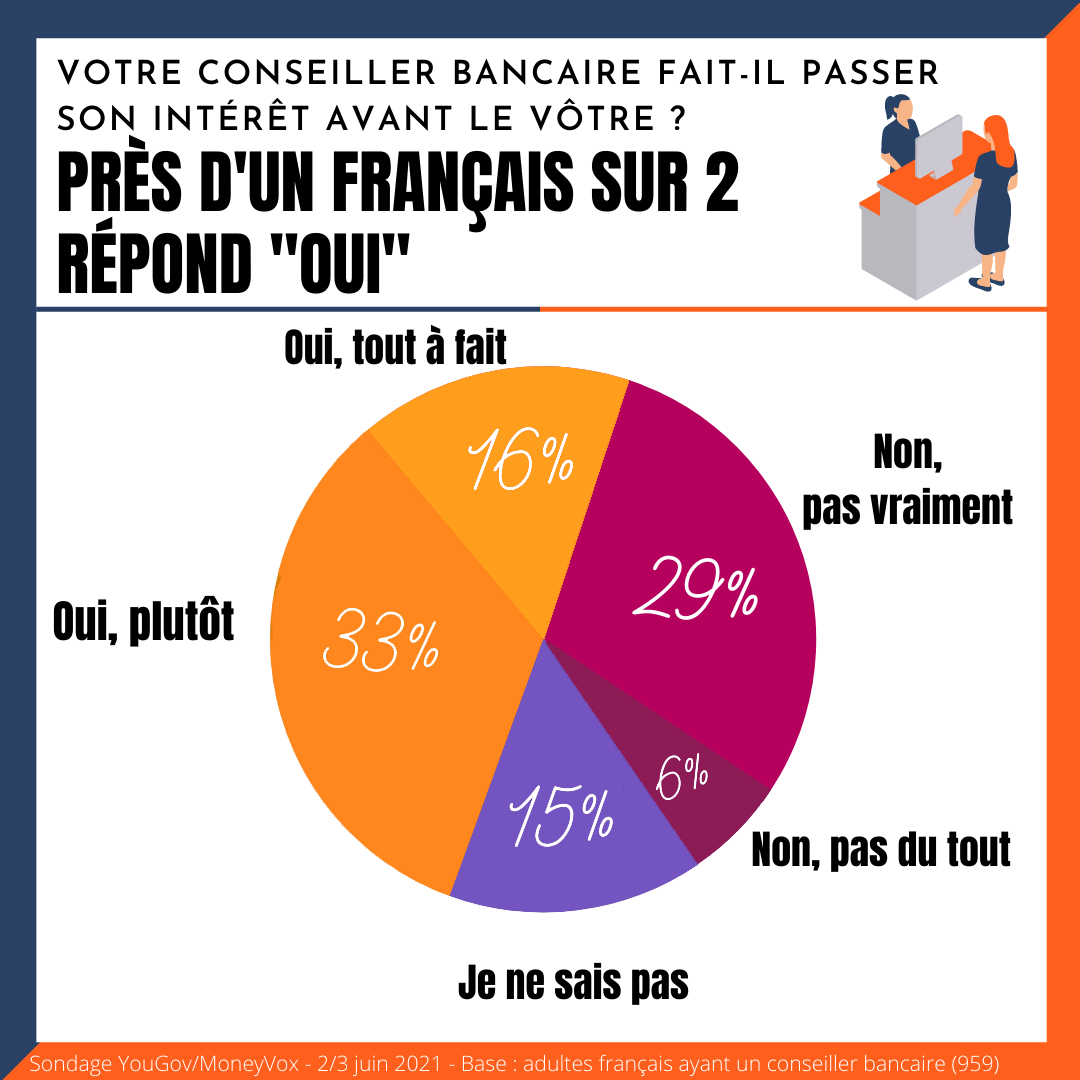

Lorsque mon conseiller bancaire me propose un produit - un compte, une carte bancaire, un crédit, un placement - plutôt quun autre, fait-il passer son intérêt avant le mien ? Dans le cadre de notre dossier spécial sur le désamour entre les banquiers et leurs clients, notre partenaire YouGov, a posé la question aux Français (1). Le verdict est assez partagé : 49% considèrent quil priorise ses intérêts, 35% sont de lavis inverse. Surtout, 15% ne savent pas répondre à cette question, preuve que le sujet nest pas clair pour tout le monde.

Dois-je considérer mon banquier comme un véritable partenaire dans la réalisation de mes projets ou un simple vendeur de produits bancaires ? La question nest pas nouvelle, mais elle est toujours dactualité. Elle trouve ses racines dans une des « contradictions originelles de la banque de détail », pour reprendre lexpression de la sociologue Jeanne Lazarus. Cette banque qui « a longtemps eu limage dun service public alors quelle est devenue depuis les années 1980 un secteur ultra-concurrentiel et rentable » (2).

Lire aussi : Pourquoi je ne peux plus me passer de mon banquier

Une chose est certaine : les efforts marketing déployés par toutes les grandes marques bancaires françaises pour affirmer leur dévouement à la cause du client ne portent pas tout à fait leurs fruits. Lidée dominante semble même plutôt être que le banquier roule pour lui et pour son entreprise. Et cest une source de tension majeure avec les clients.

Des banquiers intéressés

Dans les faits, y a-t-il des produits plus avantageux que dautres pour le conseiller bancaire ? La réponse est oui. Une part de la rémunération des conseillers bancaires reste corrélée à la réalisation dobjectifs commerciaux. Y compris dans les banques mutualistes, qui insistent pourtant beaucoup dans leurs publicités sur la primauté de lintérêt du client.

Les pratiques en matière de commissionnement ont toutefois évolué au cours des dernières années. En particulier depuis la crise bancaire de 2008, déclenchée par le scandale des subprimes aux Etats-Unis. « Avant 2008, il y avait une forte incitation individuelle à vendre des unités de compte et des produits risqués », témoigne Aurélien Soustre, ancien cadre commercial en banque de détail et membre du Comité consultatif du secteur financier (CCSF). « Lorsque la crise des subprimes sest déclenchée, certains qui avaient investi sur les marchés sur les conseils de leur banquier ont perdu beaucoup dargent. Lidée sest répandue dans lopinion publique que le conseiller bancaire de base ne valait pas mieux que le grand banquier daffaires. »

Pour redresser limage de leurs conseillers, les banques ont fait évoluer leurs pratiques au cours des années 2010. On en trouve la trace, notamment, dans les lignes de conduites publiées en 2016 par lAutorité bancaire européenne (3). Lagence de lUnion européenne chargée de réglementer et surveiller le système bancaire y demande aux banques de respecter un certain nombre de principes. Leurs pratiques de rémunération « ne doivent pas créer dincitations susceptibles de conduire les personnes concernées à favoriser leurs propres intérêts, ou les intérêts de létablissement au détriment des consommateurs ». Lévaluation des conseillers doit intégrer des critères qualitatifs plutôt que quantitatifs. La part variable du salaire, enfin, doit être limitée, et les établissements peuvent même « envisager la possibilité de ne pas verser de rémunération variable, le cas échéant ».

La pression commerciale na pas disparu

Comment cela sest-il matérialisé sur le terrain ? Par un « abandon des commissionnements individuels sur critères quantitatifs », confirme Aurélien Soustre. « Auparavant, les conseillers touchaient, de façon presque instantanée, des commissions à chaque produit vendu. Cette pratique a disparu, sous la pression des régulateurs ».

Rares toutefois sont les enseignes qui, comme le Crédit Mutuel, ont totalement abandonné la rémunération variable des chargés de clientèle. Des formes de commissionnement individuel persistent, mais ont changé de forme. « Elles se font sur des critères qualitatifs, plus ou moins objectifs », poursuit Aurélien Soustre. « Des indicateurs mesurés, comme lenrichissement du dossier dun client ou le nombre de rendez-vous pris, mais aussi des indicateurs évalués par le responsable dagence. Dans ce cas, cest parfois le fait du prince. » Surtout, les rémunérations quantitatives persistent, mais sous une autre forme, collective cette fois, à léchelle de lagence. « Dans les petites agences, avec deux conseillers par exemple, cela revient presque à individualiser lobjectif. Et dans les grosses, cela crée une pression pour participer à leffort collectif, par crainte dêtre le mouton noir », constate Aurélien Soustre.

Résultat : dans les faits donc, la pression à la quantité na pas disparu. La disparition des objectifs individuels a en revanche eu un impact sur la rémunération des conseillers. « La disparition des commissions quantitatives na pas été entièrement compensé par la rémunération variable sur critères qualitatifs. Pour le conseiller, la carotte a disparu, mais pas le bâton », résume Aurélien Soustre.

Un constat confirmé sur le terrain par une chargée de clientèle particuliers dune grande enseigne, qui a accepté de témoigner de ses conditions de travail. « Jai des objectifs commerciaux à réaliser qui sont suivis depuis un outil informatique. Parmi ces objectifs, il y a ce que ma hiérarchie nomme les lignes importantes composées des produits qui apportent le plus de revenus à la banque », rapporte la banquière sous couvert danonymat. « Nous recevons des primes collectives en fonction de nos résultats commerciaux. Pour que lon ait une belle enveloppe au niveau de notre agence, il faut que tous les conseillers réalisent les objectifs. Sils ny parviennent pas lenveloppe est moins importante et, du coup, la part qui revient à chaque salarié est plus faible. Autrement dit : si je ne fais pas mes objectifs, je pénalise le collectif. » Peut-on être un partenaire financier pour ses clients avec une telle pression commerciale sur les épaules ? Dans son témoignage, la chargée de clientèle estime en tout cas que « [son] devoir de conseil se heurte aux objectifs qui [lui] ont été fixés ».

« Les banquiers ne sont pas des voleurs »

La question du « devoir de conseil » est, de fait, au cur des tensions qui sinstallent parfois au sein dune relation bancaire. Cest, en effet, lattente principale du client qui se présente face au conseiller. Pourtant, rien noblige ce dernier à mettre son intérêt au second plan, du strict point de vue juridique en tout cas.

« Le devoir de conseil peut être un engagement pris dans le cadre de la convention de compte. Juridiquement, en revanche, il ny a pas grand-chose sur la vente de produits financiers », explique Jérôme Lasserre Capdeville, maître de conférence en droit bancaire et financier à lUniversité de Strasbourg. « Le banquier ne doit évidemment pas chercher à nuire aux intérêts de ses clients. En revanche, il na pas dobligation de cohérence : il nest pas tenu de vous proposer le meilleur produit. »

Dans la pratique toutefois, nombre de banquiers tiennent à ce rôle de guide. « Les employés de banque ne sont pas des voleurs », résume Frédéric Guyonnet, président du Syndicat national de la banque (SNB CFE-CGC). « Ils accompagnent les clients, leur permettent de réaliser leurs projets. Certains font même office dassistants sociaux. »

Aux sources des tensions entre les Français et leurs banquiers

Retrouvez lintégralité des articles de notre dossier spécial :

- Pourquoi je n'aime pas mon banquier

- Pourquoi je ne peux plus me passer de mon banquier

- Mon banquier, un commerçant pas comme les autres

- Mon banquier est-il un privilégié ?

- EXCLUSIF. La banque doit être un service public gratuit selon une large majorité de Français

- « La banque est toujours perçue comme un service public »

- 3 solutions pour réconcilier les Français avec leurs banquiers

(1) Sondage YouGov pour MoneyVox, réalisé les 2 et 3 juin 2021, sur un échantillon de 1 068 personnes représentatives de la population française majeure. (2) Jeanne Lazarus, « Lépreuve de largent. Banque, banquiers, clients », Calmann-Lévy, 2012. (3) Autorité bancaire européenne, « Orientations sur les politiques et les pratiques de rémunération liées à la vente et à la fourniture de produits et de services de banque de détail », décembre 2016

{kind=link}