Pumpkin, le spécialiste du « paiement entre potes », étend sa gamme avec une nouvelle carte bancaire et son propre programme de cashback. Hugo Sallé de Chou détaille les enjeux.

Hugo Sallé de Chou est co-fondateur de Pumpkin.

Hugo Sallé de Chou, entre l'annonce du projet de Pumpkin de lancer une carte bancaire, et sa réalisation, il s'est écoulé plus de 3 ans. Pourquoi un tel délai ?

Hugo Sallé de Chou : « Nous avons fait le choix de commencer par nous renforcer sur notre premier métier, le paiement entre particuliers. En 2016, ce marché était encore très concurrentiel. Nous étions 6 ou 7 acteurs, avec à peu près la même stratégie : aller chercher les usagers sur les campus, en s'appuyant sur des partenariats avec des associations étudiantes. Il fallait aller très vite, occuper le terrain. Cet objectif a été atteint : nous sommes présents sur plus de 500 campus, ce qui nous a permis de passer de 190 000 usagers à l'époque à 1,2 million aujourd'hui. Dans le même temps, certains de nos concurrents ont déjà disparu. »

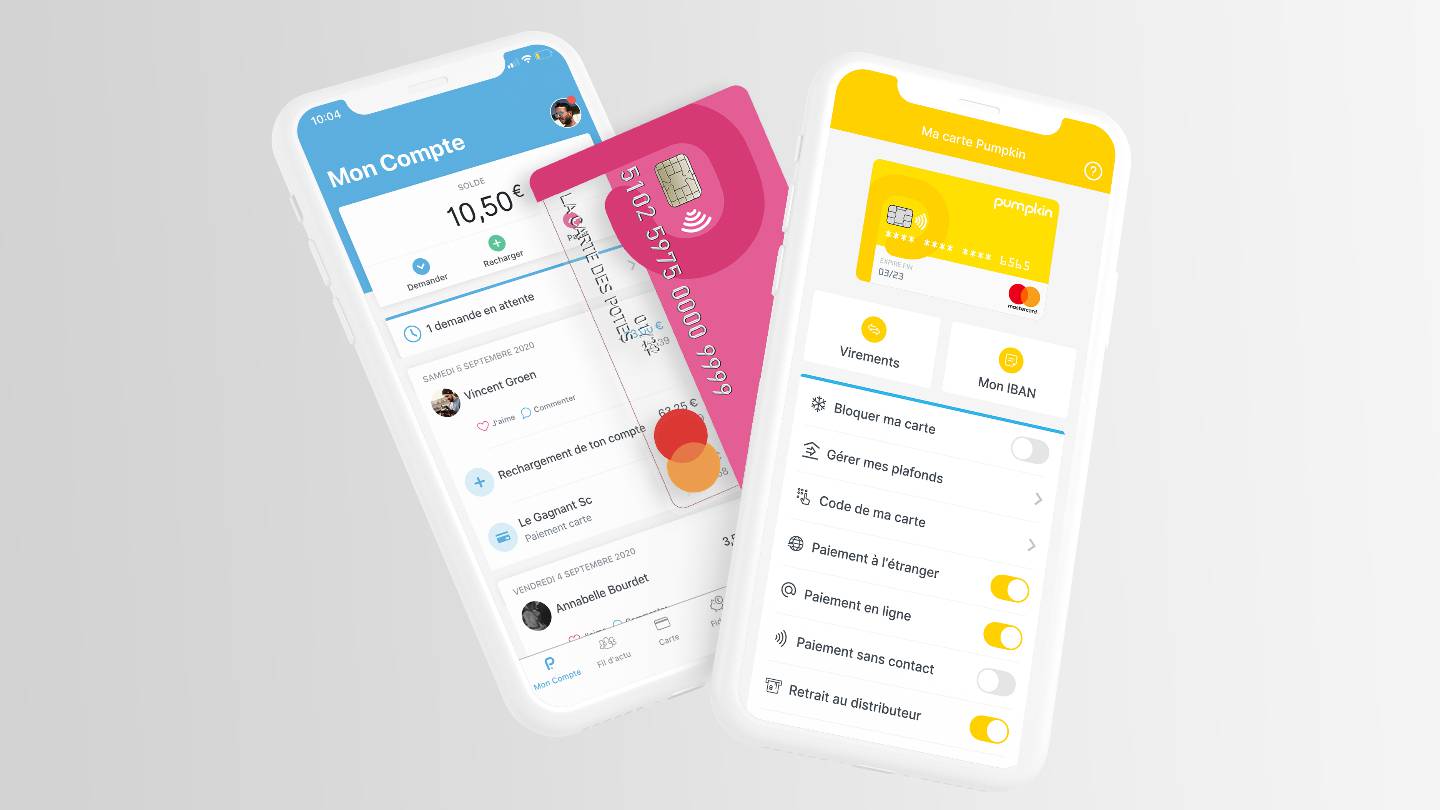

Tout savoir sur le lancement du compte Pumpkin avec carte bancaire

Pumpkin est très clairement vendu comme un produit pour les étudiants. Pourquoi avoir choisi une cible aussi précise ?

Hugo Sallé de Chou : « Tout simplement parce que le paiement entre particuliers est beaucoup plus utile pour un étudiant que pour un salarié trentenaire. Il a généralement une vie sociale plus développée, mais aussi moins de moyens. Il a donc besoin d'un moyen simple de se faire rembourser et de partager des dépenses. L'autre argument, c'est que les étudiants sont un public prescripteur. Nous n'avons pas les moyens de faire de la pub à la télé, c'est trop cher. On cherche donc d'autres relais, dont les partenariats sur les campus, qui représentent 30% de notre conquête, contre 70% pour le bouche-à-oreille. »

La concurrence est également rude sur le marché de la néobanque. Comment comptez-vous y faire votre place ?

Hugo Sallé de Chou : « Effectivement, nous ne sommes pas les premiers sur ce créneau ! C'est aussi pour cela que nous avons pris notre temps : nous avons beaucoup réfléchi à notre modèle. Nous ne voulions pas faire la même chose que N26 ou Revolut, qui s'adressent à un public plus âgé et installé, et nous n'avons pas les moyens d'Orange Bank ou de Ma French Bank. »

Quel a été le résultat de cette réflexion ?

Hugo Sallé de Chou : « Nous avons choisi de créer notre propre offre de cashback [remboursement différé d'une partie des dépenses effectuées chez un commerçant, NDLR] et de l'ouvrir non seulement à des grandes enseignes (Franprix par exemple), mais aussi à des commerçants locaux, avec la promesse de les aider à capter et fidéliser la clientèle étudiante environnante. Cela fonctionne : après six mois de test, on constate que les utilisateurs de la carte touchent en moyenne 10 euros par mois de cashback. On agit directement sur le pouvoir d'achat d'une population qui est souvent très proche de ses sous. »

Dans certaines offres de cashback, il faut attendre des semaines avant de toucher le remboursement... Vous êtes capables de le faire en temps réel. Comment faites-vous ?

Hugo Sallé de Chou : « C'est assez simple. Chaque commerçant est maître de ses offres. Nous lui demandons seulement de charger sur un compte une somme équivalente à 6 mois de remboursements. Dès que l'on détecte, sur le compte d'un utilisateur, une transaction éligible à une offre, nous pouvons ainsi envoyer l'argent immédiatement. »

Nous sommes en pleine crise sanitaire. Était-ce vraiment le bon moment pour lancer votre compte ?

Hugo Sallé de Chou : « Nous sommes dans un scénario intermédiaire. Malgré le Covid, les étudiants sont de retour sur les campus, donc notre activité a repris. En revanche, notre notoriété passe par notre présence sur des événements en lien avec la vie étudiante, qui n'ont pas lieu actuellement. Donc ça nous ralentit. »

Pumpkin appartient depuis 3 ans au groupe Arkéa, comme le Crédit Mutuel de Bretagne, Fortuneo ou Aumax pour moi. Qu'est-ce que cela change pour vous ?

Hugo Sallé de Chou : « En période de trouble économique, c'est rassurant d'être adossé à un grand groupe ! Dans le même temps, nous avons gardé une grande liberté entrepreneuriale, nous avons toujours nos propres locaux et nous continuons à exécuter notre stratégie. En tant que co-fondateur, j'apprécie cette liberté, mais aussi la manière dont le groupe nous challenge, dans le bon sens du terme, en nous aidant à prendre du recul. »