Le taux du PEL va augmenter au 1er janvier 2024, et son nouveau taux sera de 2,5%... deux affirmations qu'il convient toutefois de modérer, en attente d'officialisation. La formule de calcul officielle donne un taux de 2,5%, la Banque de France doit transmettre ce résultat aujourd'hui. Reste à attendre la validation de Bercy.

Le plan d'épargne logement, ou PEL, a été le tube des produits d'épargne bancaire au cur des années 2010. Quand tous les rendements étaient au plus bas, ses 2,5% garantis pendant 15 ans (voire plus, parfois) avaient tout de l'imbattable aubaine. Puis son taux a été grignoté : à l'ouverture, ce si spécifique produit d'épargne ne garantissait plus qu'un taux d'intérêt de 2%, puis 1,5%, puis 1%...

Sa période faste est passée. Fin 2022, la Banque de France comptait uniquement 11,3 millions de PEL, contre plus de 15 millions en 2017. Son encours a tutoyé les 300 milliards d'euros en 2021 et décline depuis irrémédiablement. Son taux est certes remonté à 2% bruts en 2023, pour ceux qui ont souscrit un nouveau plan épargne logement cette année. Mais il ne fait désormais plus le poids face aux 3% du Livret A, face aux 6% du LEP pour ceux qui y ont le droit, ni même face au compte épargne logement, produit moins complexe et qui rapporte actuellement 2% bruts, lui aussi.

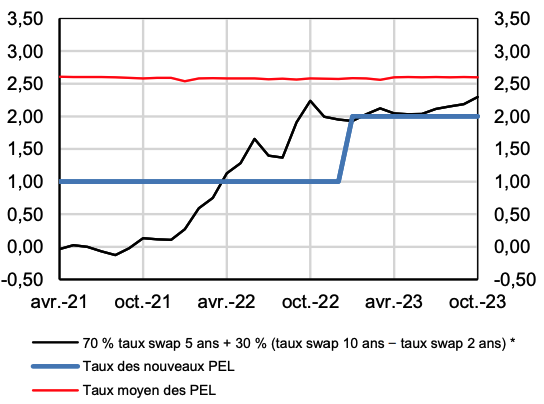

En 2024, son taux va poursuivre sa remontée. Pourquoi ? Car le taux du PEL est mis à jour une fois par an, au 1er janvier, suivant une formule de calcul complexe, indexée sur les taux des marchés monétaires (taux swap 2, 5 et 10 ans). La Banque de France publie chaque mois le résultat de cette complexe formule. Résultat : 2,297%. Et la formule de calcul prévoit un arrondi au quart de point supérieur, donc 2,5%.

La Banque de France transmet le résultat de la formule le 5 décembre au Trésor

Or, comme le prévoit l'arrêté du 27 janvier 2021, la Banque de France doit calculer le taux du PEL « chaque année au plus tard le 5 décembre sur la base de la moyenne des taux du mois de novembre ». Il subsiste donc une ultime incertitude, puisque la valeur ci-dessus, publiée hier, vaut pour les taux d'octobre. Mais le résultat est en constante progression comme le montre la courbe noire sur le graphique suivant, emprunté à la Banque de France, et les taux swap n'ont pas chuté en novembre.

Ce mardi 5 décembre, comme le veut la réglementation, la Banque de France doit transmettre du calcul évoqué à la direction générale du Trésor... qui officialise par la suite le nouveau taux courant décembre au Journal officiel, sauf en cas de « dérogation » pour « circonstances exceptionnelles » décidée par la Bercy et la Banque de France.

« La publication est prévue d'ici le 15 décembre prochain »

MoneyVox a contacté Bercy et la Banque de France pour confirmer le passage du PEL à 2,5% au 1er janvier 2024. Les seuls retours obtenus sont que la procédure est effectivement en cours, et que « la publication est prévue d'ici le 15 décembre prochain », précise Bercy.

2,50% bruts en 2024 ? Cela vous rapporterait 1,75%, net d'impôt et prélèvements

Le doute existe mais il est mince. L'économiste spécialiste des questions d'épargne Philippe Crevel confirme que « le taux du plan d'épargne logement devrait passer de 2 à 2,5% au regard de la formule telle qu'elle a été fixée par l'arrêté du 27 janvier 2021 ». En clair, sauf surprise ou décision politique divergente, ouvrir un PEL en 2024 vous garantira un rendement brut de 2,5% en 2024, avant impôt sur le revenu et prélèvements sociaux, donc 1,75% net. Pas de quoi refaire du PEL le tube de l'épargne bancaire...

« Un passage du taux à 2,5% permettrait de distinguer le PEL du compte d'épargne logement (CEL) »

Mais cette légère remontée remettra le PEL à sa place dans la « hiérarchie des placements » selon Philippe Crevel, directeur du Cercle de l'épargne : « Un passage du taux à 2,5% permettrait de distinguer le PEL du compte d'épargne logement (CEL) qui est un produit sans période minimum de blocage des fonds. Actuellement, le taux du CEL (2%) est identique à celui du PEL ce qui n'est pas logique en matière de hiérarchie des taux. » Par ailleurs, le taux du PEL est « aujourd'hui plus bas d'un point que celui du Livret A (3%). Or, le PEL est un produit d'épargne de moyen terme (blocage de 4 ans de l'épargne). »

Ce rebond annoncé n'ayant rien de révolutionnaire, que faut-il en retenir ? Que si vous comptez ouvrir un plan d'épargne logement pour vous-même ou votre enfant, par exemple, mieux vaut patienter quelques semaines et profiter du PEL « version 2024 ».

Plan épargne logement : pour qui un PEL à 2% est encore une bonne affaire ?