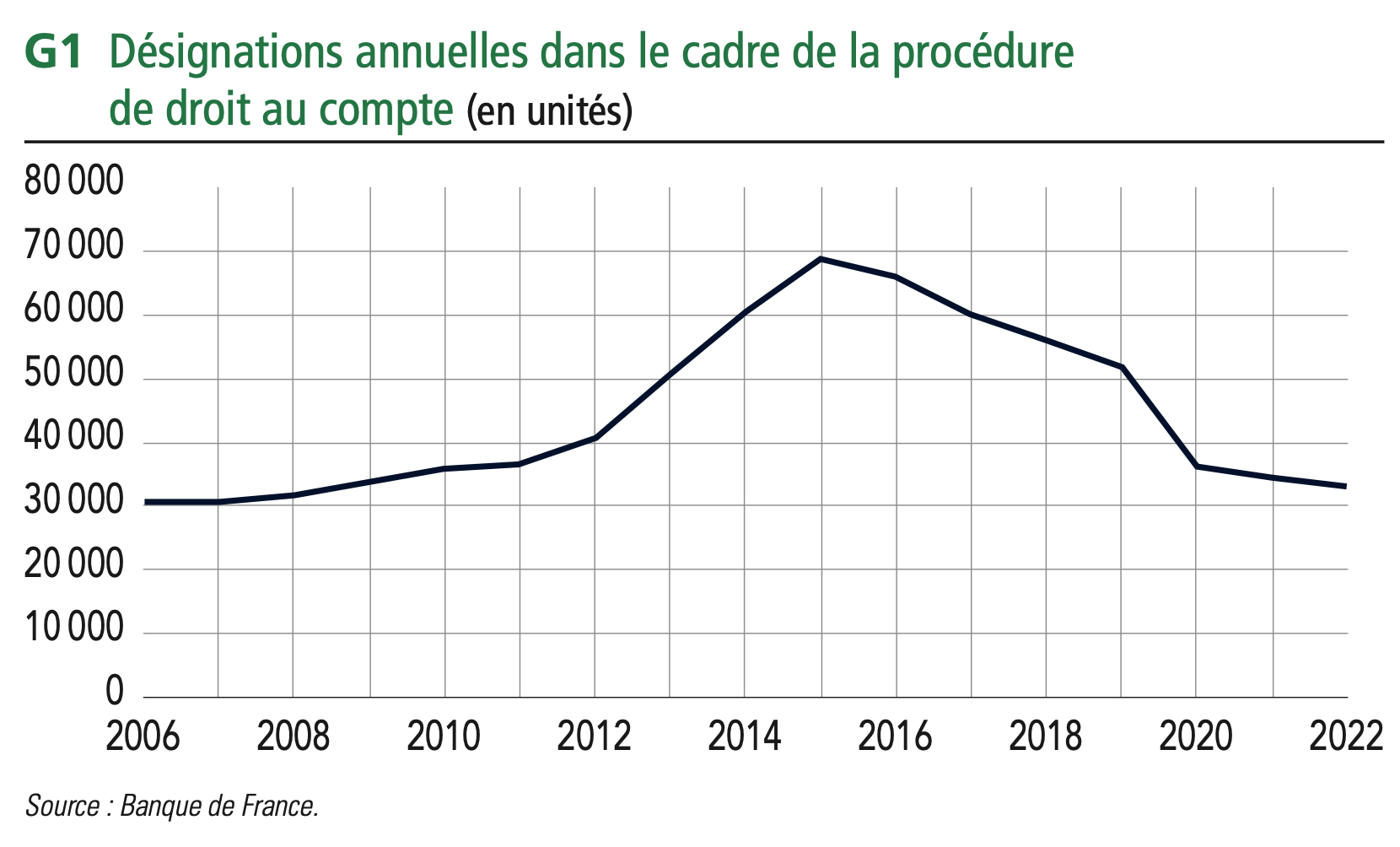

Le recours au droit au compte a baissé de plus de 50% depuis 2015. Un repli qui s'explique notamment par le succès de solutions alternatives, payantes mais plus pratiques, comme le compte Nickel.

En France, plus de neuf personnes sur dix disposent d'un compte bancaire. C'est plus que (presque) partout ailleurs dans le monde, y compris parmi les pays riches. Les raisons de cet excellent taux de bancarisation sont multiples. Parmi elles, le volontarisme des pouvoirs publics.

En France, depuis 1984, disposer d'un compte bancaire est, en effet, un droit. Pour que tous les citoyens - et même, depuis juin 2017, tous ceux qui résident légalement en France et dans l'Union européenne - puissent pleinement en profiter, la Banque de France a mis en place une procédure dédiée. Elle lui permet d'imposer à un établissement bancaire désigné d'accueillir toute personne dépourvue de compte de dépôt et ayant déjà enregistré un refus d'ouverture.

Cette procédure du droit au compte, pourtant, est en déclin. A contre-courant d'autres indicateurs, pointant plutôt une hausse des difficultés financières des ménages depuis le déclenchement de la pandémie, le nombre de désignations est en forte baisse : -52% depuis 2015, selon l'Observatoire de l'inclusion bancaire (OIB) de la Banque de France.

Une solution alternative meilleure que l'originale

Comment expliquer ce recul ? Dans son récent rapport annuel 2022, l'OIB dévoile une piste de réponse. Elle tient en un mot : Nickel. Sans le nommer, l'institution pointe un lien de cause à effet entre le recul du recours au droit au compte et le succès du compte de paiement distribué en bureau de tabac, lancé à grande échelle en février 2014 et qui compte aujourd'hui plus de 3 millions de clients.

« Au niveau local, des membres des CDIF [conseils départementaux de l'inclusion financière, NDLR] confirment cette tendance en observant un recours croissant aux comptes de paiement, pour partie “par défaut“ compte tenu de la rapidité d'ouverture de ces comptes par contraste avec les délais nécessaires auprès des banques », note ainsi l'Observatoire de l'inclusion bancaire.

La rapidité : c'est, de fait, la grande force de Nickel. Désormais disponible dans plus de 6 800 bureaux de tabac répartis sur l'ensemble du territoire, le service permet d'ouvrir sur le champ (« en 5 minutes », promet-il) un compte de paiement avec IBAN et carte bancaire.

Par contraste, l'ouverture via le droit de compte ressemble à un chemin de croix, malgré quelques améliorations récentes. Le délai entre la demande d'ouverture d'un compte bancaire et son ouverture effective suite à la désignation de la Banque de France se compte souvent en semaines, au cours desquelles l'usager reste sans moyens de paiement.

Pire, selon l'ACPR (1), le superviseur du secteur, une désignation sur trois n'aboutit pas à l'ouverture du compte. « L'alternative est meilleure que l'originale », résume Pauline Dujardin, juriste et porte-parole de Crésus, un réseau d'associations de lutte contre le surendettement

Droit au compte : des banques hors la loi

Le droit au compte a également perdu la bataille de la reconnaissance. Dès l'origine, le compte de paiement s'est présenté comme un antidote pour les personnes maltraitées par les banques. « Effectivement, certaines personnes préfèrent avoir affaire à leur buraliste qu'à leur banquier », note Pauline Dujardin.

Cette présence dans les bureaux de tabac assure aussi une large notoriété à Nickel, qui fait défaut au droit au compte. « C'est un problème qui revient systématiquement sur les questions d'inclusion financière : les dispositifs existants sont totalement méconnus des bénéficiaires éventuels », constate la juriste fédérale de Crésus. « Il faudrait des campagnes d'informations massives, sur internet, mais également à la télévision, pour toucher le plus large public. »

Nickel a un coût

Plus facile d'accès, plus simple d'utilisation au quotidien, plus connu : c'est à la régulière que Nickel a gagné la bataille. Pour autant, est-ce une bonne chose qu'un acteur privé à but lucratif et filiale à 100% de la première banque commerciale française (BNP Paribas) parviennent à éclipser un dispositif relevant de l'intérêt général ? Car, comme le note l'OIB, « les comptes ouverts auprès des établissements de paiement n'offrent pas les mêmes services qu'un compte de dépôt ouvert dans le cadre de la procédure de droit au compte. »

Il faut, en effet, le rappeler. Nickel ne manque pas d'atouts, mais il n'est pas une banque à part entière (même s'il appartient à BNP Paribas). Son statut de simple établissement de paiement explique notamment qu'il ne peut proposer ni découverts, ni Livret A.

Autre conséquence : l'argent déposé n'est pas directement couvert par la garantie des dépôts de 100 000 euros, réservée aux établissements de crédit. Ce qui veut dire qu'en cas de faillite, le risque existe que les usagers soient durablement privés d'accès à leur argent, le temps de la procédure de liquidation judiciaire.

Boursorama, Fortuneo, Revolut... Votre argent est-il en sécurité dans une banque sans agence ?

Surtout, Nickel n'est pas gratuit. Comptez au moins 20 euros par an pour accéder au service, auxquels s'ajoutent des frais à chaque retrait au DAB (1,5 euro), à chaque dépôt de cash (2% du montant déposé) ou de chèque (3 euros)... Des prestations auxquelles l'exercice au droit au compte permet d'accéder sass payer. Les banques désignées par la Banque de France, en effet, ont l'obligation de fournir gratuitement aux bénéficiaires certains services bancaires de base.

Banque en ligne : le comparatif des offres

(1) Autorité de contrôle prudentiel et de résolution