Si vos revenus et la faisabilité de votre projet restent des conditions sine qua non pour l'octroi de votre crédit, d'autres informations peuvent vous permettre ou non de décrocher votre financement.

Que regarde vraiment la banque avant de vous accorder un crédit immobilier ? Si certaines informations demandées ne changent pas, de plus en plus d'établissements bancaires s'intéressent en détails à votre projet, notamment aux travaux envisagés en cas d'achat d'un bien avec un mauvais DPE.

Les revenus

Les temps sont durs pour les emprunteurs. Car si les taux immobiliers sont passés de 1% à 4% en moins de deux ans, les salaires, eux, n'ont pas augmenté dans les mêmes proportions. Hors, depuis janvier 2022, le taux d'endettement, c'est-à-dire la part du crédit par rapport aux revenus de l'emprunteur, est fixé à 35%. Et forcément, cette règle impacte fortement le financement des ménages.

En juin, avec un taux de 3,60%, un emprunteur gagnant 2 000 euros nets par mois pouvait espérer obtenir 136 000 euros. Deux ans plus tôt, en mai 2021, le taux moyen était de 1,35%. À l'époque, avec les mêmes critères, l'emprunteur pouvait prétendre à un peu plus de 174 000 euros. « Les banques elles-mêmes ne bloquent pas les dossiers en fonction des revenus, confirme Maël Bernier, porte-parole de Meilleurtaux. C'est le taux d'endettement qui bloque les emprunteurs. » Ainsi, la production de crédit chute mois après mois. Elle affichait une baisse de 45% sur un an en juillet, à 12 milliards d'euros.

Crédit immobilier : combien pouvez-vous encore emprunter en fonction de votre salaire ?

L'apport

En juin, d'après les données de Century 21, l'apport personnel avait augmenté de plus de 60% entre le 1er semestre 2022 et le premier semestre 2023. Il représentait près de 35% du prix d'achat, à 89 000 euros pour un bien de 257 497 euros. « Si le projet est faisable avec 10% d'apport, la banque pourra suivre, assure Maël Bernier. Si l'apport augmente ces derniers mois, c'est parce que certains emprunteurs sont obligés d'apporter plus pour avoir un projet viable. »

Prêt immobilier : avec la hausse des taux, l'apport personnel exigé frise les 90 000 euros

L'épargne résiduelle

L'épargne résiduelle n'est pas à proprement parler une condition pour décrocher un prêt immobilier. « L'épargne a son importance dans l'attribution d'un taux, pas d'un crédit. Plus l'emprunteur apporte d'apport et d'épargne résiduelle, plus la banque concèdera un taux bas, assure Maël Bernier. Idéalement, un emprunteur qui arrive avec 20% d'apport et une épargne résiduelle après projet aura le meilleur taux. »

Selon la directrice de la communication de Meilleurtaux, l'activité des banques ces derniers mois s'est d'ailleurs réalisée sur ce type de dossiers. Disposer d'une épargne après projet serait donc le sésame pour bénéficier d'un taux de crédit plus attractif. Une bonne volonté des banques qui s'explique facilement : l'emprunteur va avoir besoin de produits bancaires pour placer cette épargne, ce qui va faire gagner de l'argent à l'établissement.

Crédit immobilier : l'épargne résiduelle, nouvelle condition pour décrocher un prêt ?

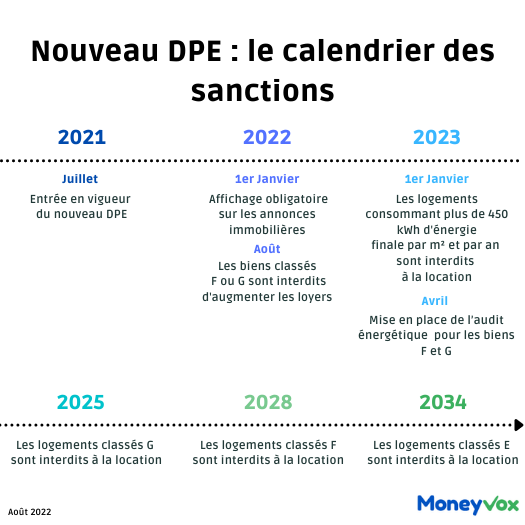

Le DPE

C'est sans doute la « nouveauté », même si « cela fait plusieurs mois que le DPE est un point important », note Maël Bernier. En effet, la loi Climat et Résilience, promulguée le 24 août 2021, prévoit l'interdiction à la location dès le 1er janvier 2025 des logements classés « G » et en 2028 de ceux classés « F » par le nouveau diagnostic de performance énergétique (DPE).

« Si on achète pour un investissement locatif, c'est un sujet majeur car la banque va vouloir être sûre que le bien va être loué pendant toute la durée du remboursement du crédit, détaille Maël Bernier. La banque ne financera pas un bien classé G au DPE sans un prix qui est 20% en-dessous du niveau du marché ou si l'emprunteur ne se présente pas avec un projet qui prend en compte une enveloppe pour des travaux de rénovation. »

Si la banque ne bloquera pas forcément le projet pour un achat de résidence principale, un mauvais DPE rentrera quand même dans le calcul, une enveloppe travaux devant en effet être prévue. « C'est un élément en plus qui fait parti du plan de financement et de ce qu'on regarde, confirme Maël Bernier. Il faut presque avoir fait des devis de travaux avant d'aller voir la banque si on achète une passoire thermique. »

La banque peut-elle me refuser un crédit à cause d'un mauvais DPE ?

Et aussi...

Certaines choses ne changent pas. Au moment de la vérification de votre dossier, certaines informations peuvent faire tiquer la banque. C'est le cas, par exemple, si vous jouez beaucoup en ligne (paris sportifs, poker, loto...) ou si vous avez tendance à vivre au-dessus de vos moyens.

Crédit immobilier : ces dépenses qui ruinent vos chances d'avoir un prêt