L'inflation pèse sur le budget des ménages. 51% des Français s'attendent à être davantage à découvert dans les mois à venir. Découvrez tous les résultats de notre sondage exclusif, réalisé en partenariat avec l'institut YouGov.

Des signaux faibles, mais des signaux clairs. Depuis le début de l'année 2022, les indices d'une dégradation de la situation financière des Français sont bien là. Sur les sept premiers mois, le nombre d'inscriptions au FICP, ce fichier de la Banque de France qui enregistre notamment les incidents de remboursements de prêt, a progressé de 18% (1). Même tendance pour les inscriptions du FCC (+12%), qui recense les « interdits bancaires », ces personnes qui ne peuvent plus émettre des chèques ou utiliser une carte bancaire.

Certes, ces chiffres prennent pour référence une année 2021 un peu particulière, puisque marquée encore par la pandémie du Covid, qui a eu pour effet de « geler » pour un temps la situation financière de nombreux ménages. Ils restent légèrement inférieurs à ceux de 2019, enregistrés avant la crise sanitaire. Mais ils constituent bien des signes avant-coureurs d'une dégradation de la situation budgétaire de certains ménages, sur fond de forte inflation (+6,1% en juillet).

Les Français sont bien conscients qu'une nouvelle séquence s'ouvre : selon notre sondage exclusif (2), réalisé en partenariat avec l'institut YouGov, 51% des personnes interrogées anticipent un recours plus fréquent au découvert dans les mois à venir. Autrement dit, 1 Français sur 2 s'attend à des fins de mois de plus en plus difficiles.

Des Français massivement équipés d'autorisation de découvert

Le recours accru au découvert bancaire est un indicateur particulièrement intéressant à suivre en France. Il est, en effet, très ancré dans les usages. Contrairement à d'autres pays comparables, l'immense majorité des habitants de l'Hexagone sont autorisés par leurs banques à faire passer ponctuellement leur compte en territoire négatif.

Notre sondage le montre : 87% des Français de plus de 18 ans ont une autorisation de découvert. Un équipement massif, donc, qui concerne toutes les catégories de la population, quel que soit l'âge, la catégorie socioprofessionnelle, le lieu de vie ou la situation familiale. Entre 18 et 24 ans, 83% des Français en disposeent déjà, comme 82% des inactifs et 88% des CSP-. Seules les personnes sans emploi font baisser la statistique : elles ne sont « que » 68% à disposer de cette marge de manuvre.

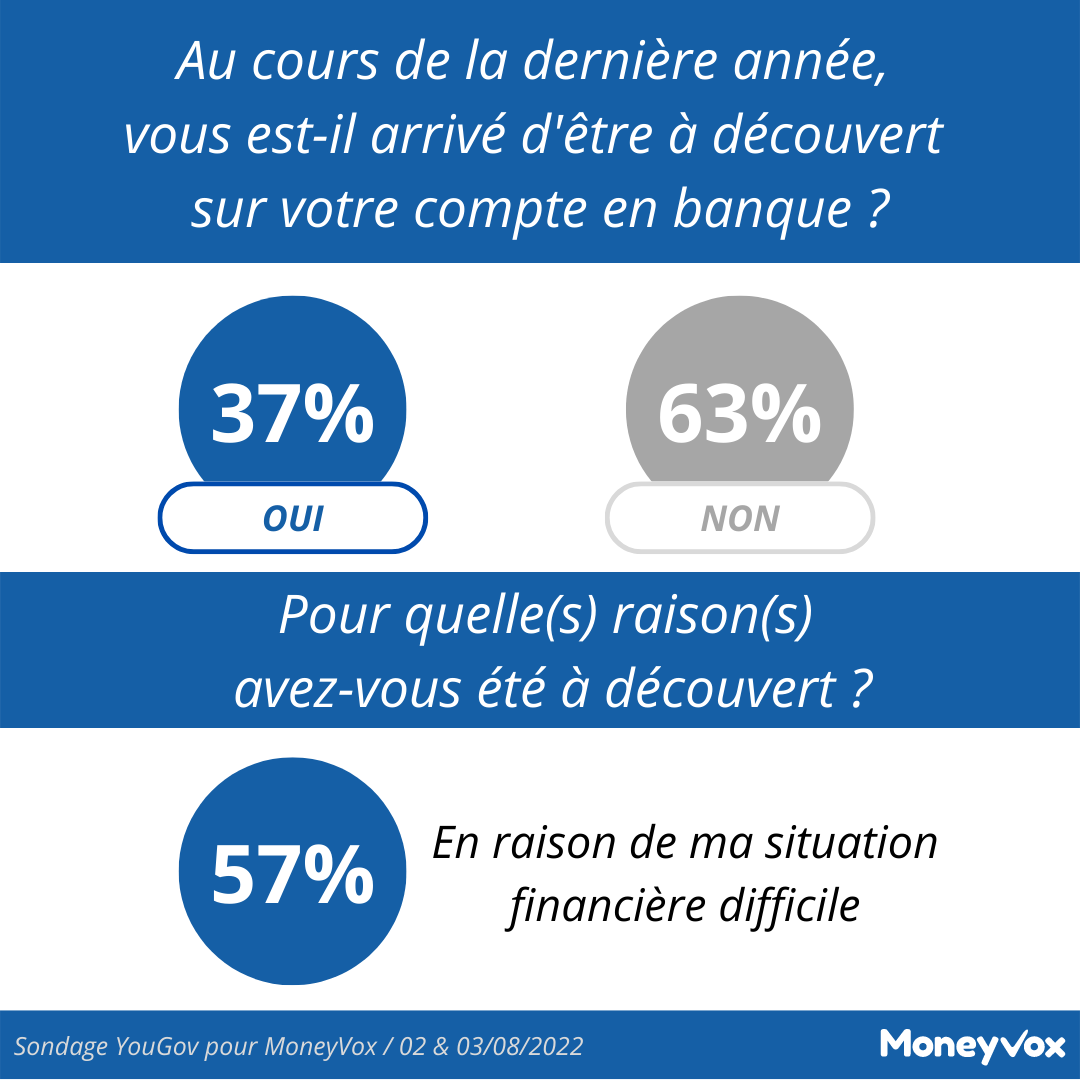

Le plus souvent, cette autorisation de découvert n'est pas utilisée. Durant l'année passée, seuls 37% des sondés, un peu plus d'un sur trois, déclarent que leur compte est passé au moins une fois dans le rouge. Parmi ceux-là toutefois, le découvert est généralement récurrent : 23% finissent tous leurs mois dans le rouge, 18% entre 5 et 11 fois et 28% 3 ou 4 fois. Signe qu'il ne s'agit plus d'incidents ponctuels, mais d'un déséquilibre budgétaire durable. Notre sondage le confirme : 53% des personnes interrogées expliquent leur recours au découvert par leur « situation financière difficile », contre 36% par une « dépense importante non prévue » et 23% par une « inattention » dans la gestion du compte (plusieurs réponses étant possibles à cette question).

200 euros, montant médian

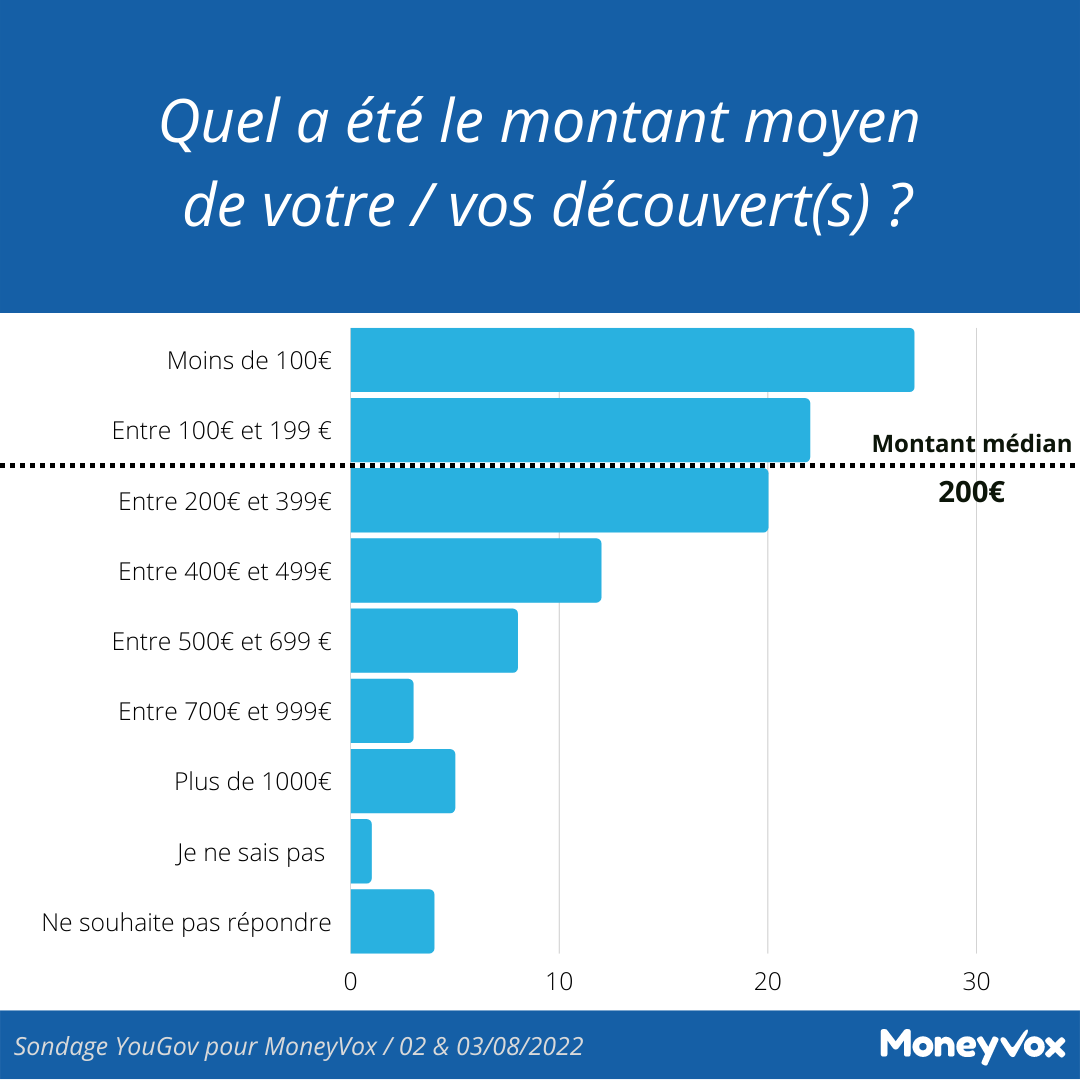

Jusqu'où les Français vont-ils dans le négatif ? Pour 27% d'entre eux, pas au-delà de 100 euros. Ceux qui dépassent les 1 000 euros sont beaucoup plus rares : 5%. Le montant médian des découverts, qui sépare le panel en deux groupes à peu près équivalents, se situe autour de 200 euros. Une somme non négligeable, dans un pays où le salaire médian se situe autour de 1 800 euros (3).

Résultat : l'autorisation de découvert ne suffit pas toujours à couvrir le passif. 33% des personnes interrogées connaissent parfois l'amère expérience de dépasser le montant alloué par leur banque. Avec les conséquences que l'on sait : des incidents de paiement, sanctionnés par d'importants frais. Car si le coût d'un découvert autorisé est généralement peu élevé, celui d'un dépassement peut rapidement atteindre des dizaines, voire des centaines d'euros.

Découvert non autorisé : ce qu'il vous coûte vraiment

Découvert : des effets pervers ?

On touche là aux limites de l'autorisation de découvert. Les Français l'apprécient pour la tranquillité d'esprit qu'elle leur apporte, en leur permettant d'éviter de payer des commissions d'intervention et des frais de rejet au moindre dérapage. Mais son mode de fonctionnement porte en germe un risque d'accélération des difficultés financières des usagers qui en bénéficient. Elle est, en effet, conçue comme une facilité à court terme, souvent sur un mois. En clair, le trou creusé au cours d'un mois doit immédiatement être comblé par les revenus du mois suivant, contrairement à un prêt personnel ou même un crédit renouvelable, qui permet un remboursement étalé dans le temps.

Si vos revenus sont suffisants pour couvrir, en même temps, votre découvert et vos charges du mois à venir, pas de soucis : il suffit de lever le pied sur vos dépenses de consommation pour rétablir la situation. Si, en revanche, votre découvert est trop important par rapport à vos rentrées d'argent, la situation peut vite devenir inextricable. Or certaines banques n'hésitent pas à accorder à leurs clients une autorisation de découvert allant jusqu'à la moitié de leurs revenus fixes. Une pratique qui, en ces temps de forte inflation, risque de placer rapidement certains ménages, parmi les plus fragilisés, sur la voie du surendettement.

(1) Source : Banque de France, baromètre de l'inclusion bancaire, août 2022. (2) Enquête réalisée par YouGov France, sur 1 048 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France, du 2 au 3 août 2022. (3) Pour une personne seule, en 2019, selon l'Insee.