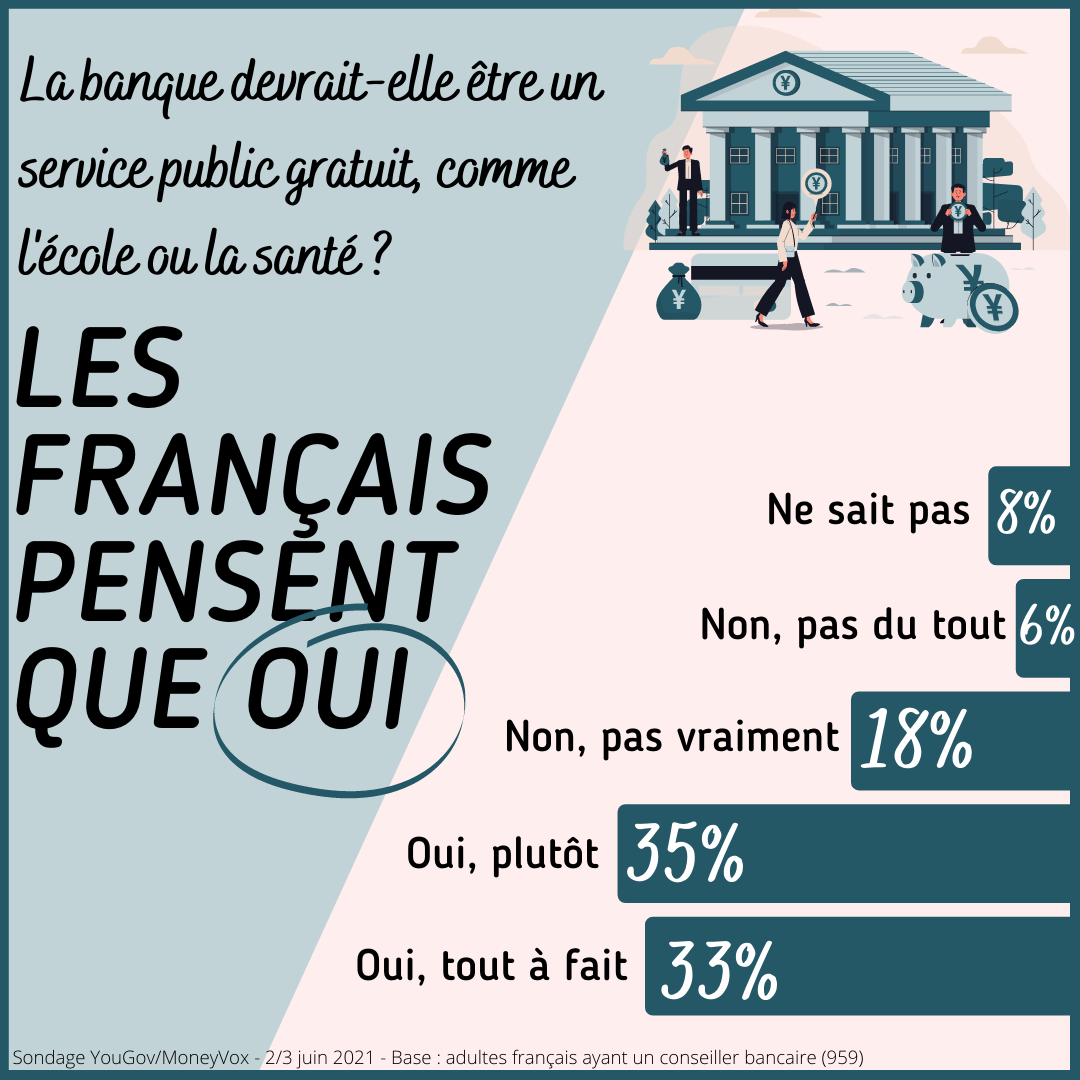

La banque est clairement une activité marchande, destinée à faire des profits. Une réalité que certains Français ont du mal à accepter : 68% d'entre eux souhaiterait qu'elle devienne un service public gratuit, selon un sondage exclusif. Dans ce nouvel épisode de notre série sur la relation bancaire et ses tensions, on pose la question : votre banquier pourrait-il devenir un fonctionnaire ?

« Pensez-vous que la banque devrait être un service public gratuit, comme l'école ou la santé ? » Cest la question posée, début juin, par notre partenaire YouGov, à 1 068 Français de 18 ans et plus, dans le cadre de notre dossier spécial sur le désamour entre les banquiers et leurs clients. Le verdict est surprenant : une large majorité des sondés (68% précisément) répondent oui.

Imaginerait-on les Français demander que les supermarchés, dans lesquels ils achètent leur alimentation, soient intégrés au service public ? Comme la grande distribution, la banque est pourtant une activité marchande, tenue par des entreprises privées conçues pour faire des profits. Pourtant, elle conserve, pour une partie de lopinion, un statut de quasi service public, porteuse de missions dintérêt général. Un paradoxe ?

Un service public de fait jusquaux années 1990

Cette perception nest pas le fait du hasard. Il fut un temps où, en effet, les principales banques françaises étaient des entreprises publiques. A la fin de la Seconde Guerre mondiale, lÉtat nationalise les grandes banques de dépôts pour participer à la reconstruction de léconomie. Elles ne regagnent le secteur privé quà partir de 1987, quand le gouvernement de Jacques Chirac, Premier ministre de la première cohabitation, entame un cycle de privatisations qui va durer une quinzaine dannées. Dès 1987, Paribas, le Crédit commercial de France et la Société générale sortent du giron de lÉtat. Puis cest le tour de la BNP en 1993, du CIC en 1998, du Crédit lyonnais en 1999

Entre ces deux dates, la banque est entrée dans le quotidien des Français. Alors que seulement 18% dentre eux détiennent un compte de dépôt en 1966, ils sont 86% dix ans plus tard. Cette bancarisation massive se fait dans un contexte où il ny a peu ou pas de concurrence entre les enseignes et où laccès au compte est quasiment gratuit. « Jusquaux années 1980, la banque a été, de fait, un service public et cet imaginaire persiste », explique la sociologue Jeanne Lazarus, spécialiste des banques et des pratiques de largent. « Le banquier conserve dailleurs de nombreuses similitudes avec le fonctionnaire, à commencer par ses grilles salariales qui sont calquées sur celles de la fonction publique. »

Pourquoi je ne peux plus me passer de mon banquier

Le tournant commercial des années 1990 ne change pas fondamentalement cette vision. Aux yeux des usagers, les banques restent dépositaires de missions dintérêt général : laccès au compte, indispensable pour percevoir son salaire, laccès aux espèces, via les réseaux dagences et de distributeurs automatiques

Les liens avec la puissance publique, de plus, persistent. LÉtat nhésite pas à faire pression pour corriger certains excès. Dès le début des années 1980, il met en place un droit au compte, qui lui permet dimposer à une banque daccueillir un client, même si son profil ne lui convient pas. Puis, au cours des années 2010, il intervient également pour demander aux banques de modérer leurs appétits tarifaires, notamment pour les frais dincident.

Le cas particulier de La Banque Postale

En France, une banque est encore détenue sur des fonds publics : La Banque Postale, filiale à 100% de La Poste, elle-même détenue à 66% par la Caisse des dépôts et à 34% par lÉtat. Cette particularité lui confère une place particulière dans le paysage bancaire français. Elle assume notamment une mission daccessibilité bancaire, en fournissant gratuitement à toute personne en faisant la demande un Livret A aux caractéristiques particulières. Il permet notamment à ses titulaires de recevoir des virements (salaires, prestations sociales), de domicilier des prélèvements et déditer des chèques de banque.

Lire sur le sujet : La Banque Postale : les dessous du Livret A universel

Un rôle durablement ambigu

La question des frais bancaires est un bon exemple de lambiguïté du rôle des banques, entre service dintérêt général et commerce. Lorsque ces frais commencent à augmenter et à se multiplier, dans les années 1990, les consommateurs, et les associations qui les représentent, se rebiffent : est-il normal de payer de plus en plus cher pour disposer dun compte bancaire dont la détention a été rendue quasi obligatoire par les pouvoirs publics ?

Ce sentiment dinjustice est encore présent dans lesprit des Français et reste une source majeure de tension avec leurs banquiers. Dautant quils pèsent de façon très inégalitaire sur les ménages. Dun côté, les ménages aisés y échappent en grande partie, grâce au pouvoir de négociation et de mise en concurrence dont ils disposent ; de lautre, les ménages modestes subissent de plein fouet les frais bancaires punitifs liés aux incidents de paiement.

Pour un service public bancaire ?

Face à ce constat, des voix sélèvent pour demander un retour à un secteur public bancaire, à destination notamment des plus fragiles. Le développement dun « pôle public bancaire », dégagé des logiques commerciales et imperméable aux activités spéculatives, figurait par exemple dans « Lavenir en commun », le programme de la France Insoumise pour lélection présidentielle de 2017. Un pôle chargé notamment dassurer un accès démocratique au crédit et aux services bancaires, à travers le maintien des réseaux dagence de proximité et de la gratuité du compte bancaire pour les usagers en dessous du seuil de pauvreté. Pour y parvenir, le parti de Jean-Luc Mélenchon proposait notamment de nationaliser les organes centraux des banques mutualistes et coopératives : le Crédit Agricole, la Banque Populaire, la Caisse dEpargne et le Crédit Mutuel.

Cette proposition, toutefois, a rencontré peu déchos. Aucun autre parti politique disposant dune représentation nationale ne la reprise à son compte, même partiellement. Même les associations de consommateurs ne vont pas aussi loin, se contentant de demander à la puissance publique de tordre le bras des banques si nécessaire. Est-elle réaliste ? « Si on parle de laccès aux moyens de paiement, pourquoi pas », conclut la sociologue Jeanne Lazarus. ( ) « Pour le crédit et les placements, en revanche, ça semble plus compliqué. Un service public du crédit, par exemple, serait très difficile à imaginer. »

Aux sources des tensions entre les Français et leurs banquiers

Retrouvez lintégralité des articles de notre dossier spécial.

- Pourquoi je n'aime pas mon banquier

- Pourquoi je ne peux plus me passer de mon banquier

- Mon banquier, un commerçant pas comme les autres

- La vérité sur les commissions que touche mon banquier

- Mon banquier est-il un privilégié ?

- « La banque est toujours perçue comme un service public »

- 3 solutions pour réconcilier les Français avec leurs banquiers

{kind=link}