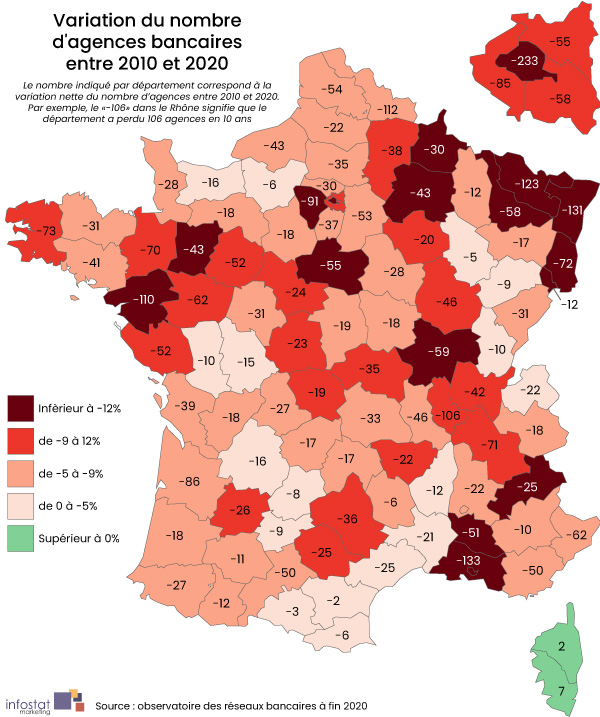

En 10 ans, la France a perdu plus de 3 700 agences bancaires. A deux exceptions près, tous les départements sont concernés. Certains territoires frôlent la désertification. Un phénomène complexe qui dépasse le seul critère de la présence ou non de banques, comme le montre létude exclusive de MoneyVox réalisée en partenariat avec le cabinet de géomarketing Infostat Marketing.

41 800 agences bancaires en 2010, 38 100 en 2020, un peu moins de 32 000 une fois retirées les agences postales où les services bancaires sont limités. Daprès le pointage année après année du cabinet de géomarketing Infostat Marketing - partenaire de MoneyVox dans le cadre de ce dossier exclusif sur limplantation des banques -, la France a perdu 9% de ses agences en 10 ans. Pour la Fédération bancaire française (FBF), ces fermetures ne remettent pas en cause « la proximité géographique [qui] reste la spécificité du modèle bancaire français », écrit le lobby des banques dans son rapport Banque & Territoires 2020.

Sollicitée par MoneyVox, la FBF ajoute qu'il est « extrêmement difficile de comparer les chiffres des années 2000 et ceux daujourdhui, surtout concernant la fréquentation des agences bancaires. En effet, les banques innovent, et sadaptent aux évolutions de la société et aux besoins de leurs clients. Aujourdhui, 83% des Français estiment que la banque idéale doit permettre à chacun de choisir entre services digitaux et agences en fonction des besoins [ ] La « respiration » du réseau dagences suit naturellement lévolution de la société », nous explique la Fédération bancaire. Pour donner du poids à son argumentaire, elle sappuie également sur des comparaisons européennes. Ainsi, « en France métropolitaine, on dénombre en 2019 près de 7 agences pour 100 kilomètres carrés, comme en 2009. Au sein de la zone euro, sur la même période, ce nombre baisse de 11 à 7 Allemagne, de 11 à 8 en Italie, et de 9 à 5 en Espagne », peut-on lire dans ce rapport.

Mais ces statistiques globales agacent les élus locaux confrontés à la problématique des fermetures dagences. « La France, le Royaume-Uni ou lAllemagne ont des réalités géographiques bien différentes, insiste Eric Bocquet, sénateur communiste du Nord. La France, cest 35 000 communes. En Allemagne, cest 3 fois moins. Il y a certes plus dhabitants mais sur un territoire moins étendu. Donc la population y est plus concentrée quen France ». Pour cet élu également vice-président de la commission des finances au Sénat, « la fermeture des agences participe à un mouvement et à un sentiment général dabandon et de désertification de lactivité économique, exacerbé dans les territoires les plus ruraux et reculés. Je pense, dans le Nord, au Cambrésis et à lAvesnois qui subissent les effets dévastateurs de la récession », poursuit Eric Bocquet interrogé par MoneyVox.

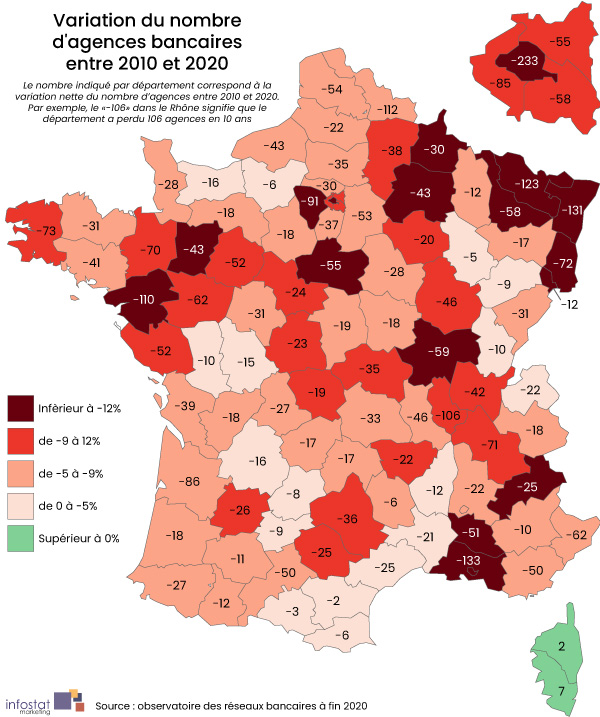

Un tiers de la France a perdu plus de 10% de ses agences

Quand il sagit de tailler dans les réseaux bancaires, toute la France nest pas logée à la même enseigne. Entre 2010 et fin 2020, 33 départements sur les 96 de France métropolitaine ont perdu entre 10% et 18% de leurs agences, daprès les données dInfostat Marketing. Dans le détail, les fermetures dagences sur 10 ans ont été particulièrement vives dans le Grand-Est et dans les Pays de la Loire. Dans ces zones, le départ des banques semble aller de pair avec un marasme économique, bien que la correspondance ne soit pas parfaite. Paris et la région lyonnaise savèrent aussi sujettes aux fermetures alors même que ces territoires font partie des pôles les plus dynamiques de France.

Ce nest pas le cas de la Moselle et de lAisne. Ces deux départements, qui se sont allégés respectivement de 123 et 38 agences bancaires depuis 2010, ont en parallèle perdu entre 0,7% et 1% demplois par an entre 2009 et 2014, daprès les données compilées par lAgence nationale de la cohésion des territoires (1). De même, le Haut-Rhin (-72 agences en 10 ans), la Meurthe-et-Moselle (-58 agences), le Loiret (-55 agences) ou encore la Marne (-43 agences) ont vu le nombre demplois baisser chaque année de 0,5 à 0,7% en 5 ans. Inversement, en Corse, les deux seuls départements à gagner des agences depuis 2010, la dynamique demplois est positive, avec un gain net entre 0,5% et 1,9% par an.

Les banques suivent les entreprises

Plus précisément, les territoires désertés ont souvent en commun le fait dêtre danciens bastions industriels, comme le montre à nouveau la cartothèque de lAgence nationale de la cohésion des territoires (2). Une corrélation qui nétonne pas Marin Delattre, expert de la thématique banque de détail au sein du cabinet Sia Partners : « Dans le cadre des plans de maillage territorial en ruralité, nous observons des zones industrielles, très dépendantes dune ou plusieurs usines et dont limplantation avait attiré les banques. Or, lorsque lusine a cessé son activité, la zone de chalandise est devenue moins attractive, et les banques ont déplacé leurs agences dans une zone commerciale plus dynamique, souvent en bordure de ville, où sont installées des entreprises du tertiaire. »

Rappelons le lien historique quil existe entre la banque et lindustrie. Au 19ème siècle, laccès aux services bancaires était en effet réservé à lélite économique et aux petits patrons de lindustrie et du commerce. La perte accrue dagences bancaires au 21ème siècle peut aussi être vue comme la résultante dune surreprésentation des banques au Nord et à lEst de la France, héritage du passé industriel et du dynamisme économique. Dailleurs, aujourdhui, bien que confrontés plus quailleurs aux fermetures dagences bancaires, les territoires autour de Lille, de Strasbourg et de Mulhouse apparaissent encore relativement bien desservis en agences bancaires. Une densité essentiellement due à la présence des banques mutualistes, et plus particulièrement du Crédit Mutuel Alliance Fédérale, né en Alsace et dont le siège social se situe à Strasbourg (voir cartographie ci-après).

Des contrastes, y compris dans les départements urbanisés

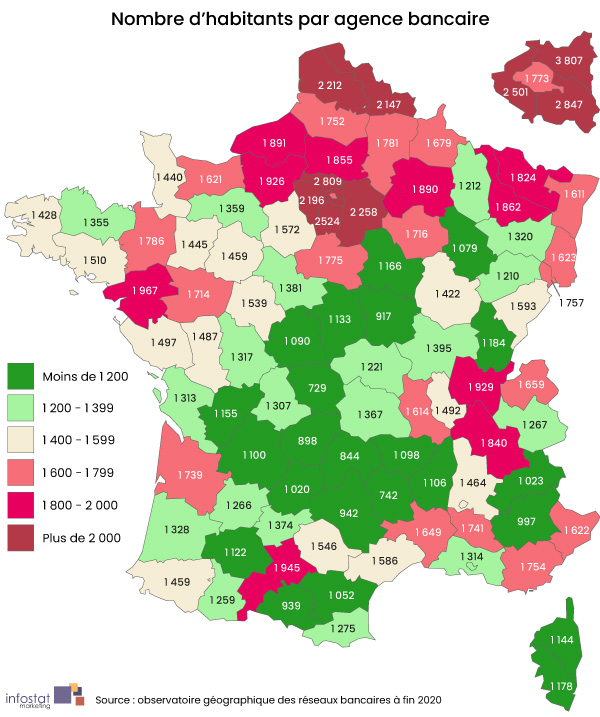

Cette stratégie globale des banques qui consiste à fermer des agences sans remettre totalement en cause leur implantation dans leur fief historique sobserve plus fortement en Ile-de-France, qui abrite les sièges des banques nationales. En 2020, lIle-de-France accapare ainsi 15% des agences bancaires de lHexagone, mais pour 19% de la population de France métropolitaine. Bien quen baisse de 233 sur 10 ans, Paris reste la ville et le département le mieux pourvu avec 1 235 agences. Explications : « dans les métropoles, comme Paris, Bordeaux, Rennes ou Lyon, on retrouve toutes les banques généralistes moins présentes en ruralité, comme BNP Paribas et Société Générale, mais aussi les mutualistes comme le Crédit Agricole, la Banque Populaire ou la Caisse dEpargne, et les agences de banques privées », souligne Marin Delattre.

De plus, les métropoles sont des lieux de vie mais aussi des lieux de travail. Or, « les clients sont, certes, la plupart du temps rattachés à une banque en fonction de leur habitation mais ils peuvent aussi être affectés en fonction de lendroit où ils travaillent », poursuit le consultant de Sia Partners. De quoi inciter les banques à sadapter à cette demande accrue et à maintenir un maillage dense en ville. De fait, selon Marin Delattre, « on peut difficilement à léchelle de la France parler de désertification bancaire, même si dans certaines zones rurales où les habitants voient leur agence bancaire fermée, cela peut être vécu comme telle », poursuit le consultant de Sia Partners.

Cliquez sur les flèches pour faire défiler les cartes de chaque enseigne bancaire ou cliquez sur la miniature pour visualiser la carte de votre choix.

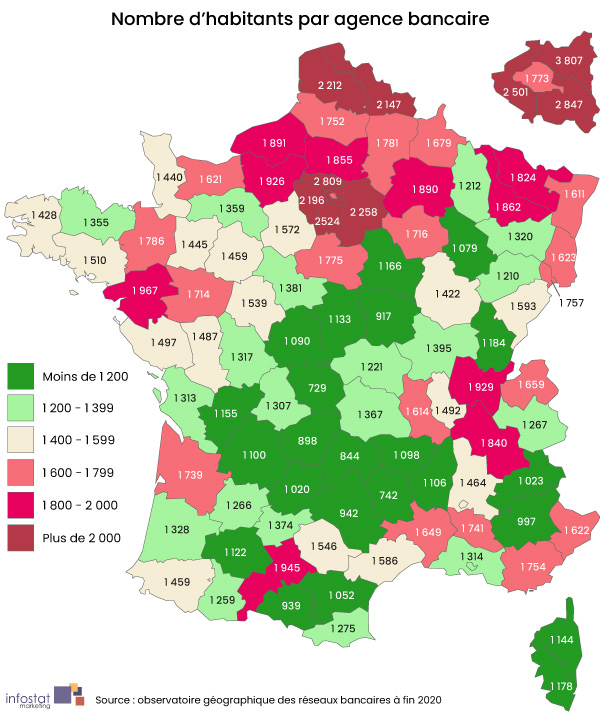

Toutefois, s'agissant de Paris, les suppressions massives d'agences ont amoindri la surreprésentation des banques dans la capitale. Rapportée au nombre d'habitants, Paris compte désormais 1 773 habitants par agence, contre quelque 1 530 habitants par agence en 2006, comme l'indiquait en 2010 Laurent Terral, chargé de recherche à l'Université Gustave Eiffel, co-auteur de Territoires bancaires et recompositions socio-économiques de la métropole.

Cela montre que la problématique de la désertification est multiple et ne se mesure pas uniquement à laune de la quantité dagences implantées sur un espace donné. En effet, la présence dune unique agence dans une zone rurale peu habitée peut certes empêcher la mise en concurrence. Mais elle peut suffire à répondre aux besoins en conseil ou en retrait dargent des résidents. En revanche, dans les espaces a priori bien dotés en agences, laccès à des prestations bancaires de qualité peut se complexifier quand la densité de population devient élevée. A ce jeu, les habitants de lIle-de-France - plus précisément de la Seine-Saint-Denis (3 807 habitants pour 1 agence), du Val-de-Marne (2 847) et du Val-dOise (2 809) -, du Pas-de-Calais (2 212) et du département du Nord (2 147) sont perdants. A linverse, dans le centre de la France, le ratio peut tomber à moins de 1 000 habitants par agence (Nièvre, Creuse, Corrèze, Cantal, Lozère, Aveyron, Alpes de Haute-Provence, Ariège).

Il faut toutefois admettre la limite de ce ratio habitants par agence. Simple à comprendre, il tient compte de l'ensemble de la population, y compris les enfants qui n'ont pas de compte bancaire. Il tend donc à surestimer la bancarisation des départements ayant une population plus âgée (comme c'est le cas en Corrèze ou dans le Cantal) par rapport aux territoires où la moyenne d'âge est plus basse (en Seine-Saint-Denis par exemple).

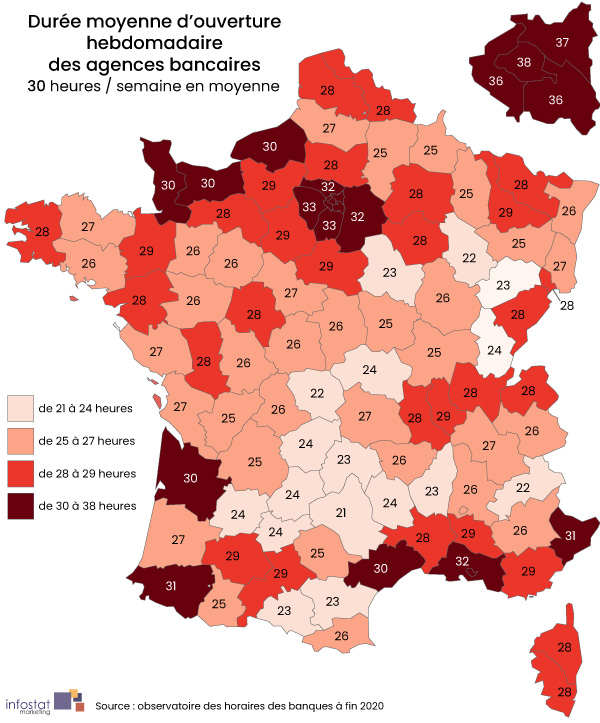

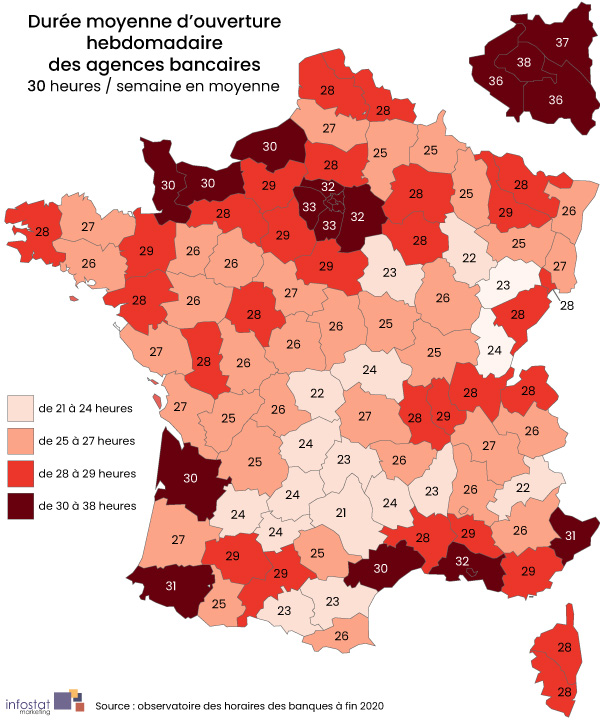

La diagonale du vide horaire

Autre bémol : à ce niveau départemental, cet indicateur ne dit rien de la distance qui sépare un client de son agence bancaire, de la quantité de conseillers qui y travaillent ou encore de lamplitude horaire de lagence. Or ce sur ce point, les départements précédemment cités savèrent défavorisés. Leurs agences sont en moyenne moins ouvertes que dans le reste du territoire. Concrètement, alors quil est possible de se rendre en moyenne 30 heures par semaine dans les agences bancaires hexagonales, lamplitude douverture hebdomadaire oscille souvent entre 22 et 25 heures dans le centre de la France (Auvergne, Limousin, Aveyron). Ces moyennes ne tiennent compte que des guichets dits permanents, ouverts au moins 5 jours par semaine. Les quelques agences ouvertes peu d'heures par semaine ne sont donc pas intégrées à ces données.

Ces moyennes cachent aussi des disparités selon les groupes bancaires. La banque qui ouvre le plus longtemps ses agences est HSBC avec une moyenne de 37 heures hebdomadaires. Pour les bureaux de Poste (sans tenir compte des agences communales gérées essentiellement par les municipalités), la moyenne n'est que de 25 heures. Et le temps douverture moyen cumulé peut même tomber à 20 heures par semaine voire moins. C'est le cas dans lAveyron (18 heures), le Cantal (20 heures) ou encore l'Ariège (20 heures), selon l'Observatoire des horaires des banques dInfostat Marketing. Cette faible amplitude horaire sobserve plus généralement dans ce que les géographes appellent la diagonale du vide. Cest-à-dire la large bande qui va de la Meuse aux Pyrénées caractérisée par une faible densité de population. Complexe, la désertification nest pas que géographique, elle peut être également temporelle.

Consulter notre comparatif des banques les moins chères

Et ce nest pas tout

La lecture de notre dossier exclusif sur le déclin des agences bancaires se poursuit avec :

- Ces 650 villes qui ont perdu toutes leurs banques en 10 ans

- Crédit Mutuel, BNP, HSBC Quelles banques ouvrent le plus longtemps leurs agences ?

- Paris et l'Ile-de-France sont-ils désormais des déserts bancaires ?

- Banque : ces départements où les agences ouvrent moins de 5 heures par jour

- Crédit Agricole, La Banque Postale, BNP Paribas Les banques qui ferment le plus d'agences

- Ces rares départements où de nouvelles agences ouvrent leurs portes

- Banque : ces 3 raisons qui sauvent votre agence de la fermeture

- Tinder, Uber, foodtruck, coloc... A quoi pourrait bientôt ressembler votre agence bancaire ?

- Etes-vous dans une banque de riches ou une agence de pauvres ?

- Livret A, compte courant, PEL : combien gère votre agence bancaire

- Société Générale, LCL... Les banques mettent-elles leurs menaces à exécution ?

- Paris, Bas-Rhin, Rhône... Les 10 départements les plus touchés par les fermetures de banque

- Et si LCL fermait des agences pour copier la Société Générale ?

- Ces arguments surprenants pour supprimer des agences

- Banque : 8 cartes pour comprendre les inégalités d'accès entre les Français

(1) 4 grands espaces français. Tendances structurantes : dynamiques macro-régionale divergentes (2) Depuis 1975, une baisse importante de l'emploi industriel en particulier dans le nord-est de la France

{kind=link}

{kind=link}

{kind=link}