Présentées comme la conséquence de la baisse de fréquentation et de la situation économique, les fermetures dagences népargnent aucuns réseaux. Mais certaines banques battent tous les records.

Confrontées à une rentabilité jugée insuffisante de leur banque de détail et face à la baisse de fréquentation des agences, les établissements bancaires ferment ces dernières années à tour de bras. Résultat, depuis 1998, daprès les données exclusives de notre étude réalisée avec Infostat Marketing, le territoire métropolitain sest déplumé de 12% de son réseau. Sur les 10 dernières années, les suppressions saccélèrent : entre 2010 et fin 2020, les banques françaises ont baissé le rideau de plus de 3 750 agences, soit une perte de 9% en une décennie. Plus précisément encore, cette chute est plus massive encore après 2015, avec un réseau amputé de plus de 2 900 points de vente en 5 ans (1).

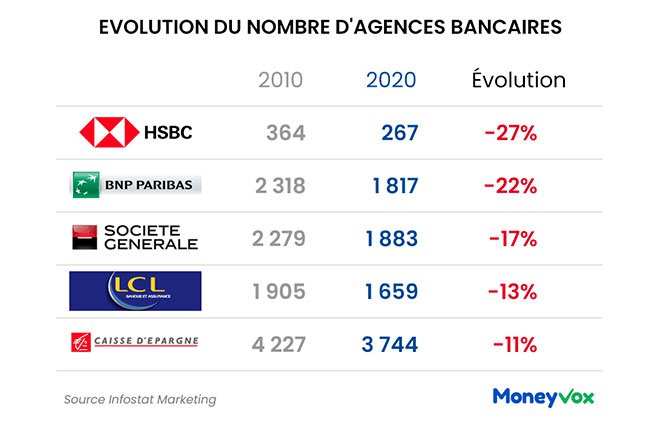

HSBC, BNP et Société Générale, championnes des fermetures

Certaines banques ont la gâchette plus rapide que dautres. Il sagit principalement des banques nationales, pour les différencier des groupes mutualistes. Ainsi, HSBC qui va a priori payer 1 milliard deuros au fonds dinvestissement Cerberus pour parvenir à se défaire définitivement de son réseau dagences a déjà fermé 27% de ses points commerciaux entre 2010 et fin 2020, soit 97 agences. Il en restait lan dernier environ 270 selon Infostat Marketing. Vient ensuite BNP Paribas qui a dit au revoir à 500 agences (soit 22% de son réseau) en une décennie.

Depuis 2010, la Société Générale a, quant à elle, perdu près de 400 points de vente - dont 380 depuis 2015 - soit 17% de ses agences. Fililale du groupe Société Générale, le Crédit du Nord sest lui séparé dun peu moins de 70 agences entre 2010 et 2020. Et ce groupe bancaire anticipe de nouvelles suppressions à loccasion de la fusion de la banque de détail Société Générale avec le Crédit du Nord. Ce rapprochement pourrait en effet se traduire par la disparition de 600 agences dici à 2025, soit 22% du réseau actuel cumulé de ces 2 enseignes.

LCL, dont le patron regrettait récemment la perte defficacité commerciale, est passé de 1 900 agences en 2010 à quelque 1 660 agences.

Un quart de bureaux de poste en moins en 10 ans

Les services bancaires de la Poste sont commercialisés dans les points de contact, scindés en deux types de guichets : les relais poste commerçants et agences postales communales, où il est possible d'accéder à des services de dépannage (dépôt ou retrait dargent), et les bureaux de poste où lensemble des opérations financières sont accessibles (virement, ouverture de compte dépargne, montée en gamme de carte bleue, dépôt ou retrait despèces, chèques de banques...). C'est ce deuxième type de guichet qui s'apparente le plus à une agence bancaire de plein exercice. Or, si le réseau total de la Poste est resté plutôt stable entre 2010 et fin 2020 (17 000 d'après la communication de la Poste en tenant compte des relais commerçants, 14 000 sinon), le nombre de bureaux de poste a lui fondu de 25% en 10 ans, passant de 10 300 guichets à moins de 8 000 aujourd'hui.

Des pratiques hétéroclites chez les mutualistes

A lopposé, les banques mutualistes, à lexception de la Caisse dEpargne (-480 agences en 10 ans, soit 11% de son réseau) et du Crédit Agricole (-622 points commerciaux soit une perte de 10% de ses agences en 10 ans), se montrent un peu plus sur la réserve. Ainsi, par exemple, le Crédit Mutuel na supprimé, en net, que 85 agences depuis 2010, soit 3% de son réseau bancaire métropolitain. Cela nempêche toutefois pas cette enseigne dopérer un rééquilibrage en faveur essentiellement du nord et du sud de la France, au détriment de ses deux bastions historiques que sont lAlsace et la Bretagne.

Cette disparité entre établissements mutualistes et banques nationales est le fruit de lhistoire, de lorganisation et de la stratégie différente de ces deux types dacteur bancaire. « Limage des banques mutualistes Crédit Agricole, Banque Populaire, Caisse dEpargne et Crédit Mutuel est liée à leur ancrage territorial. Ce sont des groupes composés de caisses régionales qui souhaitent avoir un maillage dense pour assoir leur puissance locale, explique à MoneyVox Marin Delattre, expert en banque de détail pour le cabinet Sia Partners. Les banques comme BNP Paribas, Société Générale ou encore HSBC sont des banques des métropoles, avec des clients plus urbains qui ont la possibilité de se rendre dans le quartier dà côté si leur agence ferme ».

Cliquez sur les flèches pour faire défiler les cartes de chaque enseigne bancaire ou cliquez sur la miniature pour visualiser la carte de votre choix.

Pour la Fédération bancaire française, la baisse du nombre d'agences, qualifiée de « respiration du réseau », doit être relativisée, car elle résulte de l'évolution des comportements des clients, insiste la FBF. « Il est extrêmement difficile de comparer les chiffres des années 2000 et ceux daujourdhui, surtout concernant la fréquentation des agences bancaires, explique à MoneyVox la Fédération bancaire. En effet, les banques innovent, et sadaptent aux évolutions de la société et aux besoins de leurs clients. Aujourdhui, 83% des Français estiment que la banque idéale doit permettre à chacun de choisir entre services digitaux et agences en fonction des besoins. Pour 86%, l'accès à distance aux services bancaires est rassurant ; 66% des Français, soit plus de 33 millions, ont téléchargé au moins une application bancaire, et 92%, soit près de 47 millions de personnes, consultent le site internet de leur banque. Les clients nont désormais plus besoin de se rendre en agence pour accomplir les opérations les plus simples. Les besoins ont évolué et, si la proximité physique, via les agences, est toujours assurée grâce à un maillage territorial dense 36 000 agences sur tout le territoire [entre 32 000 et 38 000 à fin 2020 selon le périmètre pris en compte par Infostat Marketing, ndlr] , elle est désormais aussi digitale ».

Et ce nest pas tout

La lecture de notre dossier exclusif sur le déclin des agences bancaires se poursuit avec :

- Habitez-vous dans un désert bancaire ?

- Ces 650 villes qui ont perdu toutes leurs banques en 10 ans

- Crédit Mutuel, BNP, HSBC Quelles banques ouvrent le plus longtemps leurs agences ?

- Paris et l'Ile-de-France sont-ils désormais des déserts bancaires ?

- Banque : ces départements où les agences ouvrent moins de 5 heures par jour

- Ces rares départements où de nouvelles agences ouvrent leurs portes

- Banque : ces 3 raisons qui sauvent votre agence de la fermeture

- Tinder, Uber, foodtruck, coloc... A quoi pourrait bientôt ressembler votre agence bancaire ?

- Etes-vous dans une banque de riches ou une agence de pauvres ?

- Livret A, compte courant, PEL : combien gère votre agence bancaire

- Société Générale, LCL... Les banques mettent-elles leurs menaces à exécution ?

- Paris, Bas-Rhin, Rhône... Les 10 départements les plus touchés par les fermetures de banque

- Et si LCL fermait des agences pour copier la Société Générale ?

- Ces arguments surprenants pour supprimer des agences

- Banque : 8 cartes pour comprendre les inégalités d'accès entre les Français

Consulter notre classement des banques les moins chères

(1) Cette estimation tient compte de lensemble du réseau La Poste, composé de plus de 14 000 points de vente, y compris donc les agences communales présentant un service bancaire de pur dépannage, centré autour du retrait et de dépôt despèces et chèques.