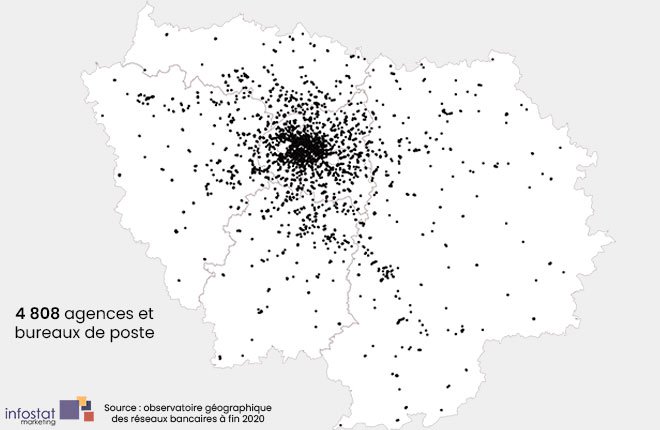

En métropole, 1 agence bancaire sur 7 est francilienne. Toutefois, lIle-de-France est un territoire contrasté. Certains départements savèrent moins bien lotis, comme la Seine-Saint-Denis. Mais, même à Paris, le stock dagences a largement fondu ces 10 dernières années.

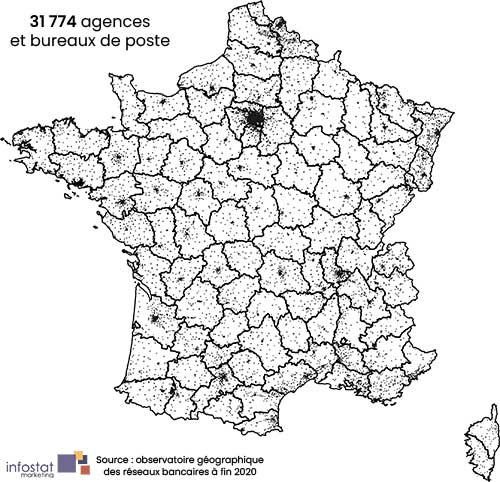

A vue de banques, lIle-de-France est une tâche noire ! En jetant un rapide coup dil à la carte de France des agences bancaires réalisée en exclusivité par Infostat Marketing pour MoneyVox, il est en effet impossible de distinguer chaque point, symbolisant une agence, tant le maillage semble serré. Notre partenaire détude a tout de même fait le calcul ! Sur les quelques 32 000 agences que compte la métropole (en excluant les agences postales qui proposent des services bancaires limités), plus de 4 800 sont implantées en Ile-de-France, soit 1 agence bancaire sur 7 qui est francilienne.

Une concurrence accrue en Ile-de-France

LIle-de-France se caractérise aussi par la diversité des enseignes présentes. Alors que dans les zones rurales, il est plus fréquent de voir le logo du Crédit Agricole et du Crédit Mutuel que celui de BNP Paribas et de la Société Générale, en Ile-de-France, toutes les banques ont pignon sur rue. Les calculs réalisés sur la base des données transmises par Infostat Marketing le confirment. Additionnées, les agences BNP Paribas, Société Générale et LCL représentent 33% du stock dIle-de-France, contre 17% à léchelle de la métropole. Cette présence accrue des banques nationales sexplique notamment par leur cible de clientèle, plus aisée et plus urbaine. Cest aussi le fruit de leur histoire et de lhéritage dun réseau dense aux abords de la capitale. Pour lanecdote, « dans BNP Paribas, il y a Paris », ironisait récemment un salarié questionné par la rédaction.

Plus généralement, les cartes des implantations semblent, plus précisément, témoigner dune concentration particulièrement forte à Paris intramuros des agences des banques nationales, et aussi, mais un peu moins, des établissements mutualistes. « Pour comparer, il faut tenir compte du stock dagences du groupe qui va avoir une incidence sur la stratégie des banques, souligne Laurent Terral, chargé de recherche à l'Université Gustave Eiffel. Avec 500 agences, une banque peut se permettre une implantation dans des territoires plus reculés, alors quavec une centaine de points commerciaux, comme cest le cas pour le réseau Crédit du Nord, lenseigne se concentre logiquement sur Paris afin de sécuriser le rendement de ses agences », détaille le chercheur co-auteur en 2010 de larticle Territoires bancaires et recompositions socio-économiques de la métropole.

Cliquez sur les flèches pour faire défiler les cartes de chaque enseigne bancaire ou cliquez sur la miniature pour visualiser la carte de votre choix.

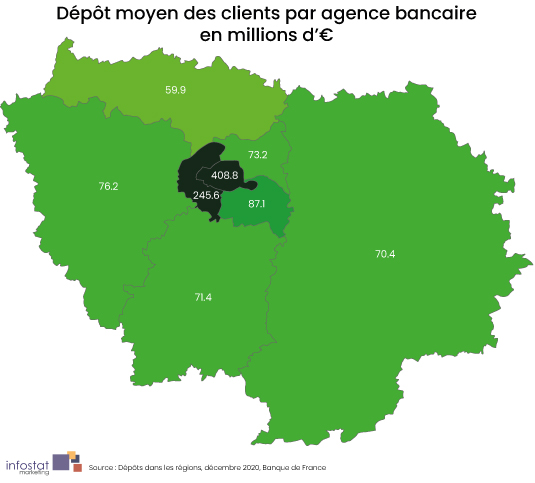

Outre la proximité dune clientèle aisée en témoignent les dépôts bancaires moyens qui frôlent les 250 millions deuros par agence à Paris, contre 71 millions deuros en Essonne -, cette implantation importante sexplique aussi par la centralité économique de Paris et les flux de population qui en découlent. Selon lInsee, dans une étude parue en février dernier, 59% des personnes travaillant à Paris nhabitent pas la capitale, ce qui représente la venue sur le sol parisien de 1,07 million de travailleurs. « Les clients des banques sont, certes, la plupart du temps rattachés à une agence en fonction de leur habitation mais ils peuvent aussi être affectés en fonction de lendroit où ils travaillent », souligne Marin Delattre, expert banque de détail au sein du cabinet Sia Partners. Même si lépidémie de coronavirus a comprimé les déplacements, « à Paris, il faut aussi tenir compte de la manne de touristes, qui ne vont certes pas ouvrir de compte mais vont se servir des agences pour retirer de largent ou faire du change », complète Laurent Terral.

Paris touchée fortement par les fermetures

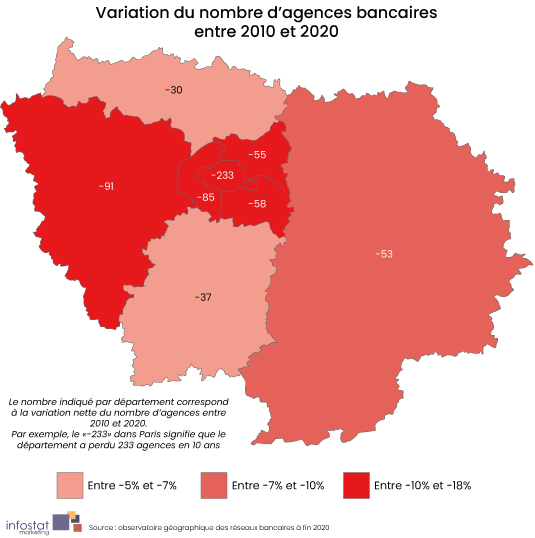

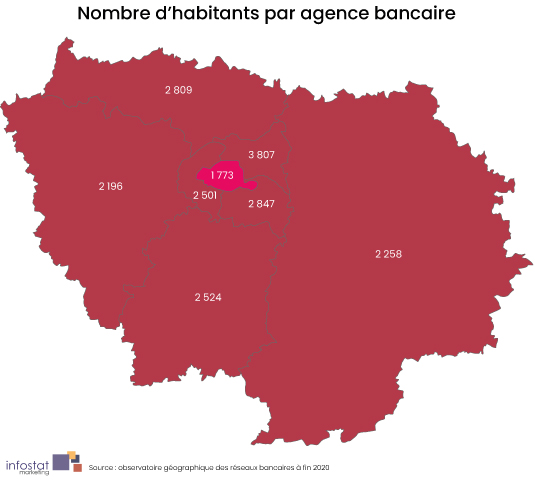

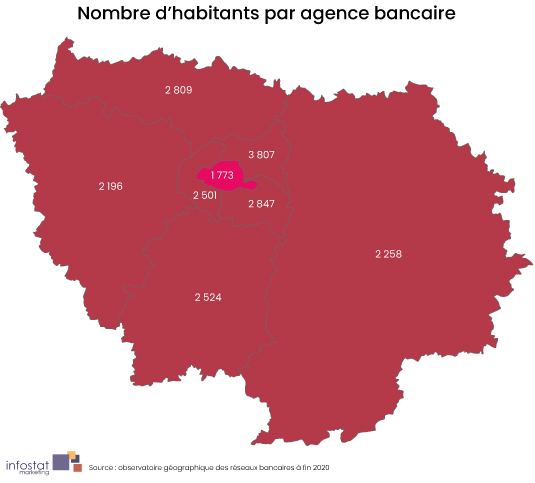

Ceci dit, l'Ile-de-France et Paris ne sont pas épargnées par les fermetures d'agences. L'Ile-de-France concentre, certes, 15% des guichets mais aussi 19% de la population de métropole. Avec 233 agences bancaires en moins, Paris a vu son stock fondre denviron 15% entre 2010 et 2020, soit plus que la moyenne nationale estimée à 9% (1). Ce niveau de restructuration fait de Paris le département où sur les 10 dernières années le nombre dagences a le plus baissé. Résultat, les Parisiens doivent se répartir dans un nombre restreint d'agences. En termes de vitrines bancaires, avec 1 agence pour 1 773 habitants, contre 1 533 en 2006, ce ratio habitant par agence s'est dégradé de 16% dans la capital en moins de 15 ans.

Dans un contexte de recherche déconomies dans la banque de détail, cette dégringolade peut sexpliquer par la facilité à fermer des points de distribution à Paris par rapport à des communes initialement moins bien dotées en agences. Dans les villes, il est plus facile de trouver une agence du même groupe dans le quartier ou larrondissement dà côté. Lattrition y est donc plus faible quen ruralité où la fermeture dune agence peut amener ses anciens clients à être réaffectés dans une agence située à plusieurs kilomètres, comme la observé Renaud Combaud, maire du village dAigre qui a perdu sa dernière Caisse dEpargne à lautomne 2020. « La Caisse dEpargne la plus proche se situe à 25 kilomètres. Avertis par courrier de la fermeture de leur agence, la plupart des clients nous ont indiqué quils allaient devoir changer pour le Crédit Agricole ou pour La Banque Postale, plus proches », explique à MoneyVox le maire de cette commune du Sud-Ouest. « Lorsquun réseau ferme une agence, cest, dans une très grande majorité des cas, parce quil y a une autre à une distance raisonnable, voire très proche », nuance la Fédération bancaire française.

En outre, la nature même des clients citadins, en proportion plus jeunes et plus utilisateurs des outils de banque à distance, plaide en faveur dun besoin moindre de se rendre en agence régulièrement. Dailleurs, soulignons que les banques en ligne attirent proportionnellement une clientèle plus citadine. Ainsi, lannée dernière, Boursorama, leader de la banque en ligne, rapportait que 1 Parisien sur 11 était client, bien que la tendance soit à la décentralisation, insiste cette filiale de la Société Générale.

La Seine-Saint-Denis, le département le moins bancarisé de France

Avec un ratio inférieur à 1 800 habitants par agence, Paris reste toutefois mieux lotie que la moyenne française, qui se situe autour de 2 000 habitants par guichet, d'après des statistiques de la BCE reprises dans lObservatoire du financement des entreprises de mars 2021. Par rapport à la population, le maillage parisien reste également bien plus dense que dans le reste de l'Ile-de-France. Dautres départements, certes proportionnellement moins touchés par les fermetures récentes, demeurent moins bien bancarisés.

Concrètement, avec à fin 2020, 2 524 habitants pour une agence dans lEssonne (contre 2 300 en 2006 selon larticle de recherche précédemment cité), 2 847 personnes pour une agence dans le Val-de-Marne (2 500 en 2006) ou encore 2 809 habitants par agence dans le Val-dOise (2 560 en 2006), la situation y est donc pire quà Paris. Le décalage est encore plus évident en Seine-Saint-Denis où Infostat Marketing compte 1 agence pour 3 807 habitants, contre près 3 200 il y a une quinzaine dannées. Un indicateur en dégradation donc de 20% sur 14 ans en Seine-Saint-Denis, contre seulement -10% dans le Val d'Oise et -13% en Seine-et-Marne et le Val-de-Marne. Pour rappel, Paris est à -16%.

« Evidemment il faut invoquer des éléments explicatifs liés à la socio-économie de ce territoire », explique Laurent Terral. Daprès le comparateur de territoire de lInsee, qui reprend des données de 2017, le taux de chômage des 15-64 ans en Seine-Saint-Denis dépasse 18%, contre 11,9% à Paris et 13,9% au niveau de la France. Ce territoire étant moins riche (73 millions deuros de dépôts bancaires par agence en Seine-Saint-Denis, contre près 410 millions à Paris), « les banques ne se battent pas pour y aller, cest évident », commente le géographe questionné par MoneyVox.

Soulignons toutefois que lindicateur de bancarisation choisi, le nombre dhabitants total rapporté au nombre dagences, prend de fait en compte toute la population du territoire y compris les enfants nayant pas de compte en banque. Sur ce point, cet indicateur tend donc à surestimer le manque dagences bancaires dans les départements ayant une population jeune par rapport aux départements comportant davantage de personnes en âge davoir un compte. Cest le cas en Seine-Saint-Denis où les moins de 14 ans représentent 22,6% de la population, alors que cette tranche dâge représente seulement 18% de la population métropolitaine.

Et ce nest pas tout

La lecture de notre dossier exclusif sur le déclin des agences bancaires se poursuit avec :

- Habitez-vous dans un désert bancaire ?

- Ces 650 villes qui ont perdu toutes leurs banques en 10 ans

- Crédit Mutuel, BNP, HSBC Quelles banques ouvrent le plus longtemps leurs agences ?

- Banque : ces départements où les agences ouvrent moins de 5 heures par jour

- Crédit Agricole, La Banque Postale, BNP Paribas Les banques qui ferment le plus d'agences

- Ces rares départements où de nouvelles agences ouvrent leurs portes

- Banque : ces 3 raisons qui sauvent votre agence de la fermeture

- Tinder, Uber, foodtruck, coloc... A quoi pourrait bientôt ressembler votre agence bancaire ?

- Etes-vous dans une banque de riches ou une agence de pauvres ?

- Livret A, compte courant, PEL : combien gère votre agence bancaire

- Société Générale, LCL... Les banques mettent-elles leurs menaces à exécution ?

- Paris, Bas-Rhin, Rhône... Les 10 départements les plus touchés par les fermetures de banque

- Et si LCL fermait des agences pour copier la Société Générale ?

- Ces arguments surprenants pour supprimer des agences

- Banque : 8 cartes pour comprendre les inégalités d'accès entre les Français

(1) Cette estimation de 9% tient compte de lensemble du réseau La Poste, y compris les agences communales présentant un service bancaire de pur dépannage, centré autour du retrait et de dépôt despèces et chèques.

{kind=link}

{kind=link}

{kind=link}