Comptes à terme, produits structurés, fonds obligataires... Voici 7 placements à envisager si vous souhaitez investir 100 000 euros sans risque... ou du moins en limitant les risques.

Le 27 juillet dernier, la Banque centrale européenne (BCE) a relevé ses taux de 0,25 point de base. Il s'agit de la neuvième hausse consécutive en 12 mois. Un record. Mais en quoi est-ce que cela vous concerne ? Eh bien, la flambée des taux directeurs a profondément modifié le paysage financier français. Résultat : certains produits d'épargne qu'on pensait oubliés reviennent à présent sur les devants de la scène, comme les livrets bancaires, les fonds euros et les produits structurés. À l'inverse, d'autres placements vedettes, tels que l'immobilier locatif, ont brusquement perdu de leur attrait.

La bonne nouvelle ? C'est qu'il est désormais plus facile de placer votre argent sans risque. Mais encore faut-il savoir par où commencer. « La première étape, c'est de comprendre votre profil de risque », avance Stéphane van Huffel, cofondateur de Netinvestissement. Posez-vous la question suivante : investir sans risque, qu'est-ce que cela signifie vraiment pour vous ? Si vous ne souhaitez prendre absolument aucun risque, alors le spectre de vos investissements se limitera aux produits avec une garantie en capital totale. Il en existe finalement assez peu : le Livret A, le LDDS, les fonds en euros, les comptes à terme et les livrets bancaires.

« La première étape, c'est de comprendre votre profil de risque »

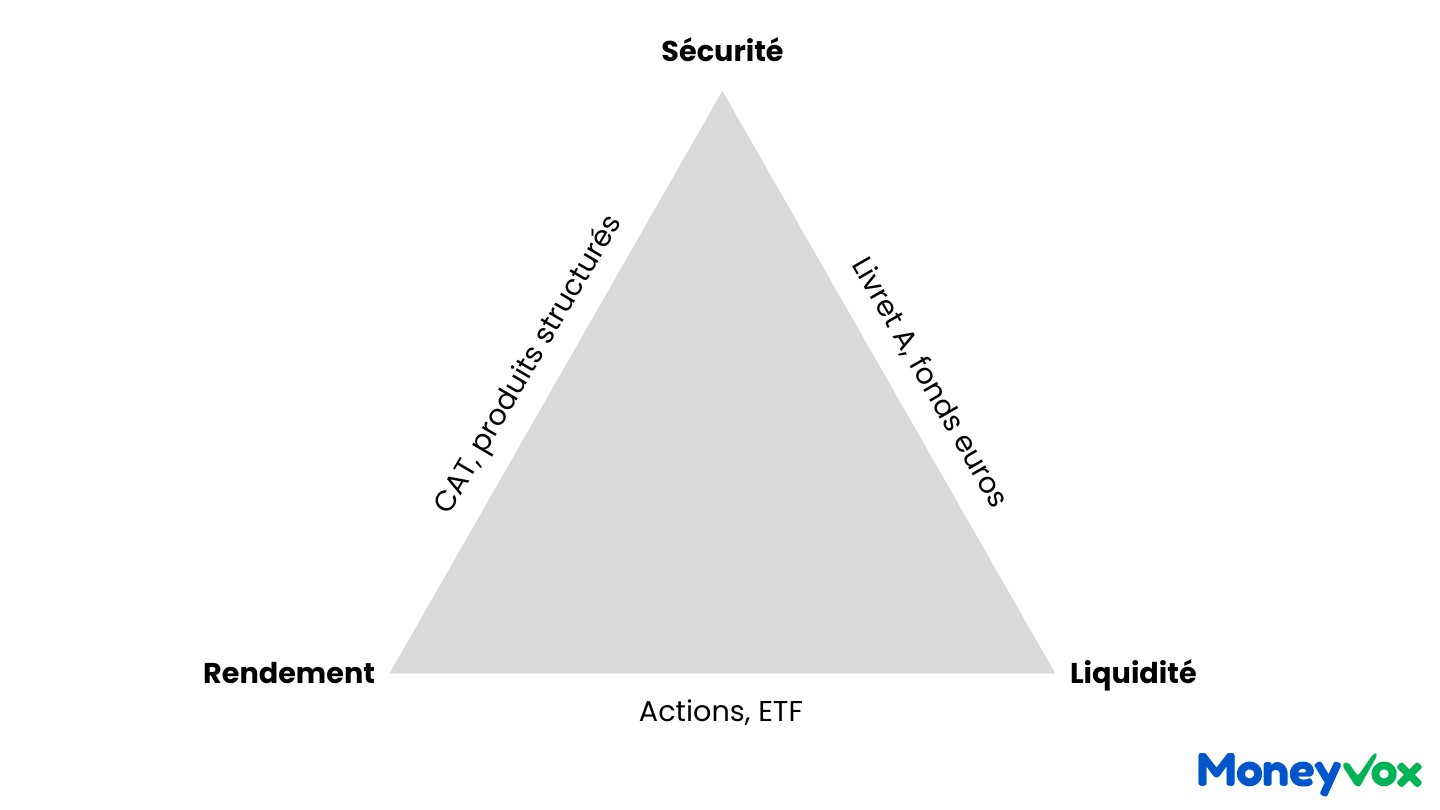

En revanche, si par « investir sans risque », vous entendez « en prenant peu de risque », de nouvelles possibilités s'offrent à vous, telles que les fonds obligataires, les produits structurés voire même les SCPI. Dernier point à prendre en compte : votre horizon de placement. Plus ce dernier est lointain, plus vous pouvez espérer des rendements élevés. « Un placement à haut rendement, avec zéro risque et dans lequel votre argent serait accessible n'importe quand, cela n'existe pas », appuie Stéphane van Huffel. « Chaque investissement implique de faire des choix entre risque, rendement et liquidité ».

« Un placement à haut rendement, zéro risque et dans lequel votre argent serait accessible n'importe quand, cela n'existe pas »

1. Le Livret A

Selon les derniers chiffres de la Banque de France, le nombre de Livret A détenus par des particuliers physiques s'élève à près de 55,1 millions. Autrement dit, plus de 81% des Français ont ouvert un Livret A. Et on comprend facilement pourquoi.

Pour commencer, le Livret A est un produit d'épargne avec zéro risque. C'est-à-dire que votre capital est garanti par le Fonds de Garantie des Dépôts et de Résolution (FGDR). Même en cas de faillite de votre banque.

Ce n'est pas tout. Ce livret d'épargne a profité de la récente hausse des taux. Son taux a augmenté à plusieurs reprises au cours des 12 derniers mois, passant de 0,5% à 3%. Et le gouvernement a annoncé que ce taux resterait bloqué pendant 18 mois.

Autre point fort de ce placement : sa liquidité. Les fonds déposés sur votre Livret A sont en effet disponibles à n'importe quel moment. Et pour finir, les gains de ce livret d'épargne sont exonérés de toute fiscalité. Difficile de faire mieux aujourd'hui.

Cela dit, le Livret A est plafonné à 22 950 euros. Et son taux demeure pour l'instant en-deçà de l'inflation, qui s'élevait à 4,3% au mois de juillet, selon l'Insee. C'est pourquoi il est conseillé de n'y placer qu'une fraction de votre épargne.

« Il s'agit d'une option intéressante pour vous constituer une épargne de précaution, qui correspond le plus souvent à l'équivalent de 3 à 6 mois de salaire, et pour financer vos projets à court terme », estime Stéphane van Huffel.

Livret A bloqué à 3% : avec 1 000 euros, combien gagnerez-vous d'intérêts en 1, 5 ou 10 ans ?

2. Les comptes à terme

Autre option pour placer votre épargne sans risque en 2023 : les comptes à terme (CAT). Le principe ? Vous prêtez de l'argent à votre banque pour une durée qui peut s'étendre de 3 mois à 5 ans, selon votre choix.

En contrepartie des fonds que vous acceptez de lui mettre à disposition, votre banque s'engage à vous verser des intérêts. Le plus souvent, plus vous acceptez d'immobiliser vos fonds pendant longtemps, plus la rémunération servie est attractive.

En ce moment, le CAT Boursorama Banque propose par exemple une rémunération de 3% si vos fonds sont bloqués pendant 12 mois. Et le CAT Distingo Bank vous offre 3,20% par an si vous immobilisez vos fonds pendant 36 mois.

« Intéressant d'ouvrir un compte à terme tant que les taux sont hauts, pour les conserver au cours des prochaines années »

« Ces taux sont fixés lors de la signature du contrat avec votre banque. Il peut par conséquent être intéressant d'ouvrir un CAT en ce moment, tant que les taux sont hauts, pour les conserver au cours des prochaines années », note Stéphane van Huffel.

L'avantage des comptes à terme, c'est que vos dépôts sont, là encore, garantis par le FGDR dans la limite de 100 000 euros par personne et par banque. Cela dit, vos fonds ne sont pas accessibles pendant toute la durée du placement, sauf en cas de déblocage anticipé.

Compte à terme : fonctionnement et comparatif

3. Les livrets bancaires

Placement suivant : les livrets bancaires. Tout comme le Livret A et les comptes à terme, ces produits d'épargne ont profité à plein de la remontée des taux directeurs de la BCE au cours des derniers mois.

Résultat ? Après plusieurs années dans l'ombre, les « super livrets » font à nouveau parler d'eux. D'autant que certaines enseignes proposent en ce moment des taux boostés pour attirer de nouveaux clients.

Jusqu'à 5% de rendement : la course au meilleur livret est relancée

C'est par exemple le cas de Fortuneo, qui propose un taux à 5% pendant 4 mois sur son Livret+. Une fois cette période passée, le taux retombe à 1,5%. Même son de cloche pour le compte sur livret de Cashbee, qui sert un taux à 4% pendant 3 mois, puis 2,8% au-delà.

« Malgré ces taux boostés, les livrets bancaires rapportent moins que le Livret A. Surtout que les intérêts versés sont assujettis à une flat tax de 30% », rappelle Aymeric Richard, dirigeant du cabinet Chartrons Patrimoine, membre de l'écosystème Neofa. Cela dit, ces livrets ont l'avantage d'être liquides et sans risque. Sans compter que leurs plafonds sont nettement plus élevés que celui du Livret A.

Un exemple : le compte Rentabilis de Monabanq est sans plafond et rémunère actuellement votre épargne à 5% pendant 3 mois jusqu'à 100 000 euros. Au-delà, c'est le taux de base (1%) qui s'applique.

Le comparatif des offres sur les meilleurs livrets bancaires

4. Les fonds euros

Les fonds euros des contrats d'assurance vie sont également une option intéressante pour investir 100 000 euros sans risque en 2023. Et pour cause : après une longue période de baisse, les rendements des fonds euros sont attendus en hausse cette année.

« En moyenne, les rendements des fonds euros devraient atteindre 2,5% en 2023. Avec les offres boostées de certains assureurs sur des contrats nouvelle génération vous pourrez même obtenir 3% », estime Aymeric Richard.

« Avec les offres boostées de certains assureurs sur des contrats nouvelle génération vous pourrez même obtenir 3% »

De fait, certains assureurs proposent aux épargnants des taux attractifs sur leurs fonds euros. A condition, toutefois, que ces derniers investissent une partie de leur épargne dans des unités de compte (UC), qui présentent un risque de capital.

En 2022, le contrat d'assurance vie en ligne Placement-direct Vie proposait par exemple une rémunération de 1,70% sur son fonds euros pour 35% de parts d'unités de compte et jusqu'à 3,05% pour un investissement en UC supérieur ou égale à 55%.

Le dernier point fort de ce placement, c'est sa fiscalité. Si vous détenez un contrat d'assurance-vie depuis plus de 8 ans, vous pouvez ainsi bénéficier d'un abattement fiscal de 4 600 euros par an pour une personne seule ou de 9 200 euros pour un couple.

Assurance vie : le comparatif des offres

5. Les produits structurés

Ils avaient disparu des radars. Et ce depuis plusieurs années. Mais les produits structurés, aussi appelés fonds à formule, font aujourd'hui leur grand retour. Et pour cause : ces fonds proposent sous conditions des rendements de 5 à 12% par an.

Et ce n'est pas tout. « Les produits structurés offrent également à l'épargnant une garantie en capital, qui peut être totale ou partielle, selon les cas », explique Stéphane van Huffel. Autrement dit, vous pouvez vous exposer aux marchés financiers à moindre risque.

Le fonds M Ambition 3, par exemple, vous propose un rendement de 11% par an pour une durée de 1 à 10 ans. Il se base sur l'indice MEGA50. Si ce dernier ne chute pas de plus de 20% par rapport à son niveau initial, vous touchez un coupon de 11% par an. En revanche, si l'indice MEGA50 enregistre une baisse de 20 à 50%, vous ne gagnez rien, mais vous récupérez votre mise de départ. Et si la baisse dépasse 50% ? Dans ce cas, vous perdez l'équivalent de la chute de l'indice.

La prudence reste par conséquent de mise. Surtout qu'il existe des dizaines de produits structurés et que tous ne se valent pas. Ce placement s'accompagne par ailleurs d'un risque de liquidité, puisque votre épargne est immobilisée pendant toute la durée de vie du fonds.

VOIR LES PRODUITS STRUCTURÉS DE NOTRE PARTENAIRE

6. Les fonds obligataires

Les fonds obligataires ont repris des couleurs en 2023. Et les rendements de ces fonds peuvent désormais atteindre 4 à 6% par an. Mais ce placement est-il sans risque ? Et comment l'intégrer dans votre stratégie d'investissement ?

« Lorsque vous investissez dans des fonds obligataires, votre capital n'est pas garanti. Toutefois, la volatilité de ces fonds est 2 à 3 fois moins importante que sur les marchés actions », indique Aymeric Richard.

Concrètement, ce placement se fait en achetant des parts dans des OPCVM via un compte-titres ou votre assurance-vie. Si vous souhaitez prendre peu de risque, vous pouvez opter pour des fonds qui détiennent des obligations d'Etat (investment grade).

En revanche, si vous êtes à la recherche de meilleurs rendements, vous pouvez choisir des fonds exposés à des créances émises par des entreprises (high yeld), plus risquées mais potentiellement plus rémunératrices.

7. Les SCPI

Pour finir, les sociétés civiles de placement immobilier (SCPI) sont une option que vous pouvez envisager si vous souhaitez investir dans la pierre. Mais la prudence est de mise, car le secteur traverse une zone de turbulences.

Plusieurs SCPI majeures ont revu la valeur de leurs parts à la baisse. Et la chute est parfois vertigineuse : -12,42% pour Rivoli Avenir Patrimoine, -13,92% pour Edissimo, -17,04% pour Génépierre (Amundi) ou encore -17,07% pour Accimmo Pierre (BNP Paribas REIM).

En cause : la remontée des taux. Toujours elle. Car les investisseurs, refroidis par le coût des crédits, qui menace à présent de franchir le cap des 4%, reportent leurs projets immobiliers, ce qui fait baisser les prix.

Or la valeur des parts d'une SCPI est indexée à plus ou moins 10% sur la valorisation de son parc immobilier. Autrement dit, si les prix de la pierre baissent, la valorisation des SCPI dégringole, elle aussi.

Faut-il pour autant délaisser les SCPI ? Pas nécessairement. « Certaines SCPI historiques sont en difficulté, car elles ont un parc ancien, avec de gros travaux de mise aux normes, et qu'elles peinent à collecter des fonds », observe Stéphane van Huffel, pour qui « ces difficultés devraient n'être que ponctuelles ».

D'autres acteurs, en revanche, pourraient tirer leur épingle du jeu. « Les SCPI plus récentes, comme MCF immocap Value ou Novaxia Neo, sont toujours attractives, avec des rendements supérieurs à 6% en 2022 », note Aymeric Richard.

Pour ces sociétés de gestion, la baisse des prix à laquelle on assiste en ce moment est justement l'occasion de se constituer un patrimoine à moindre coût. A condition, toutefois, que la collecte soit au rendez-vous.

SCPI : Quel rendement ? Comment investir ? Nos conseils

Pour résumer :

Si vous souhaitez investir avec ZÉRO risque :

- Placez votre épargne de précaution sur un Livret A.

- Ouvrez un super livret bancaire à taux boosté.

- Investissez dans un compte à terme.

- Ou misez sur les fonds euros.

Si vous êtes prêt à prendre UN PEU de risques :

- Veillez à bien diversifier votre portefeuille.

- Investissez dans un fonds obligataire.

- Misez sur les produits structurés.

- Ou achetez des parts de SCPI.