La néobanque britannique Revolut lance aujourd'hui en France ses « Comptes Flexibles » avec l'ambition de démocratiser l'accès aux fonds monétaires, redevenus attractifs avec la remontée des taux. Une alternative possible, mais pas un substitut aux livrets d'épargnes traditionnels.

Revolut avait annoncé la couleur en mai dernier : la néobanque britannique veut jouer dans la cour des grands en France et se poser en concurrent direct de Boursorama Banque, leader de la banque numérique, ou même du Crédit Agricole, première banque de détail du pays. Une ambition qui passe par un élargissement de son catalogue de produits, jusqu'ici trop limité pour espérer devenir la banque principale de ses clients.

De l'intention aux actes. Depuis le début de l'année 2023, Revolut a proposé successivement un nouveau compte joint, puis une offre de crédit à la consommation. Nouvelle étape aujourd'hui avec le lancement d'une offre d'épargne rémunérée, baptisée « Compte Flexible », qui permet d'investir, à partir d'un euro, sur des fonds monétaires dans 3 devises : l'euro, le dollar US et la livre Sterling.

Attractifs, mais pas sans risques

De quoi parle-t-on ? Les fonds monétaires (ou OPCVM monétaires) sont des supports d'investissement composés principalement de divers titres de dette à court terme (moins d'un an) émis par des Etats, des établissements financiers ou des entreprises. En clair, ils ne sont pas exposés aux marchés actions, et donc peu soumis aux aléas boursiers. Leur rémunération est indexée sur les taux directeurs des banques centrales : selon la devise choisie, la BCE (zone euro), la Fed (Etats-Unis) ou la Banque d'Angleterre (Royaume-Uni). C'est justement la forte remontée, depuis un peu plus d'un an, de ces taux directeurs qui ont redonné de l'attractivité à ces fonds.

Assurance vie : l'astuce des fonds monétaires

« Ce type de fonds est normalement utilisé par les grandes entreprises et les investisseurs pour se protéger contre l'inflation (...) », explique Revolut dans son communiqué de lancement. « (...) On démocratise son accès au grand public. Dans un contexte de hausse des taux d'intérêt, et contrairement à beaucoup d'autres banques, Revolut s'assure que ses clients puissent bénéficier de ces hausses. »

Une alternative, pas un substitut aux livrets

Les « Comptes Flexibles » sont-ils, pour autant, une « alternative aux comptes épargne et au Livret A », comme le présente Revolut ? Oui, mais pas un substitut. Ils en partagent, de fait, certaines caractéristiques : la possibilité d'investir dès un euro, la disponibilité immédiate et permanente du capital investi... Il existe aussi des différences qu'il vaut mieux avoir à l'esprit avant d'investir. La principale : s'ils présentent un risque limité, les fonds monétaires ne proposent pas de garantie du capital placé. Leur rémunération, non plus, n'est pas garantie. S'ils sont conçus pour être peu volatils, leurs rendements sont « soumis à des variations journalières », comme le précise Revolut. Les gains, enfin, sont fiscalisés, contrairement au Livret A et à ses cousins, le LDDS ou le LEP... Autre différence, cette fois plutôt à leur avantage : aucune limite aux montants pouvant être déposés, et des intérêts versés quotidiennement.

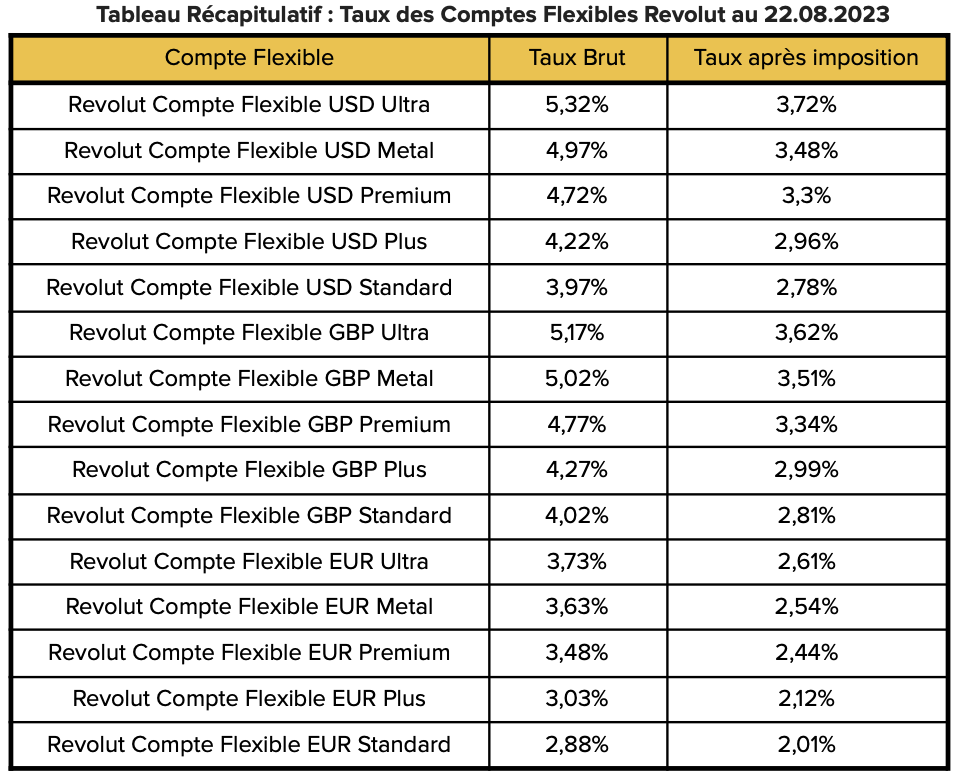

Qu'en est-il, justement, de la rémunération de ces « Comptes Flexibles » ? Elle dépend de la devise et du type de compte Revolut détenu. Au 22 août 2023, le Compte Flexible le plus profitable est celui libellé en dollars US et réservé aux clients de la formule Ultra (45 euros par mois) : 5,32%, soit 3,72% net de fiscalité (prélèvement forfaitaire unique). Mieux, donc que le Livret A. Si, en revanche, vous êtes titulaire d'un compte Standard (gratuit) et que vous optez pour les euros, la rémunération tombe à 2,01% net de PFU.