Le marché du prêt immobilier est très largement dominé par les banques mutualistes, selon une étude publiée par le régulateur du secteur, lACPR. Et le Crédit Agricole continue dasseoir sa position de leader.

Limplantation territoriale des réseaux Crédit Agricole, Caisse dEpargne, Banque Populaire et Crédit Mutuel constitue un avantage indéniable sur le marché du crédit immobilier. Dans sa dernière étude sur le financement de lhabitat, publiée courant septembre, lAutorité de contrôle prudentiel et de résolution (ACPR) dévoile les parts de marché des différents groupes bancaires sur ce secteur très concurrentiel, en se basant sur des données publiées par lAutorité bancaire européenne (EBA).

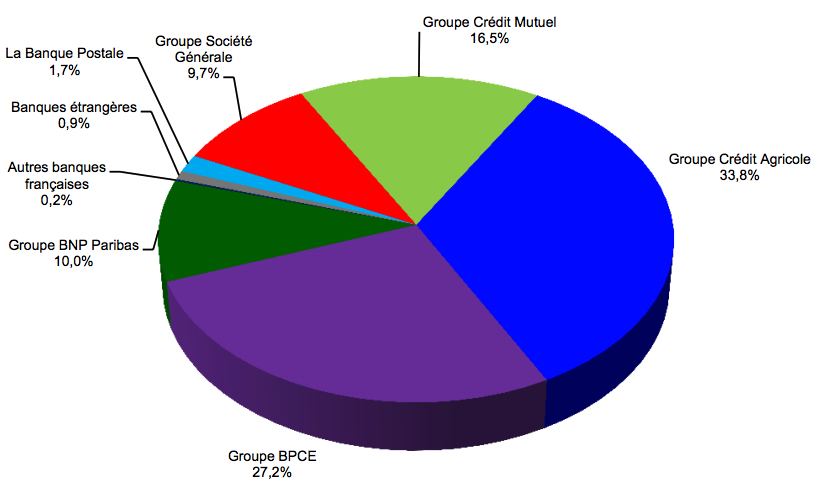

Source : ACPR, parts de marché des groupes bancaires au 30 juin 2017, sur la base de données ''EBA transparency exercice''

Le groupe Crédit Agricole, qui englobe les caisses régionales de la banque verte mais aussi le réseau LCL ou la banque en ligne BforBank, accapare plus dun tiers des encours de prêts immobiliers : 33,8% au 30 juin 2017 plus exactement.

Plus de trois quarts des crédits dans les groupes mutualistes

Le groupe BPCE (Caisse dEpargne, Banque Populaire, Crédit Foncier, Crédit Coopératif) pèse lui 27,2% des encours. Le groupe Crédit Mutuel, qui englobe donc au sens de lACPR les groupes CM11, Arkéa, et CMNE, gère 16,5% des crédits à lhabitat accordés aux particuliers en France. A eux trois, les groupes bancaires mutualistes pèsent 77,5% des encours. LACPR qualifie dans son étude leur position de « largement dominante ». Le groupe BNP Paribas (10% de parts de marché), le groupe Société Générale (9,7%) et la Banque Postale (1,7%) noccupent donc quune position très minoritaire sur le marché du prêt immobilier.

« Les données publiées par lEBA font en outre ressortir que le groupe Crédit Agricole a accru sa part de marché au cours des 3 dernières années (+1,1 point), au détriment principalement du groupe Crédit Mutuel (-0,6 point) et de la Banque Postale (-0,3 point) », précise le régulateur bancaire.