Le crédit n'a jamais été aussi bon marché. Obtenir un emprunt avec un taux sous la barre symbolique des 1% n'a jamais semblé aussi facile. Sauf que dans la réalité, c'est bien plus compliqué.

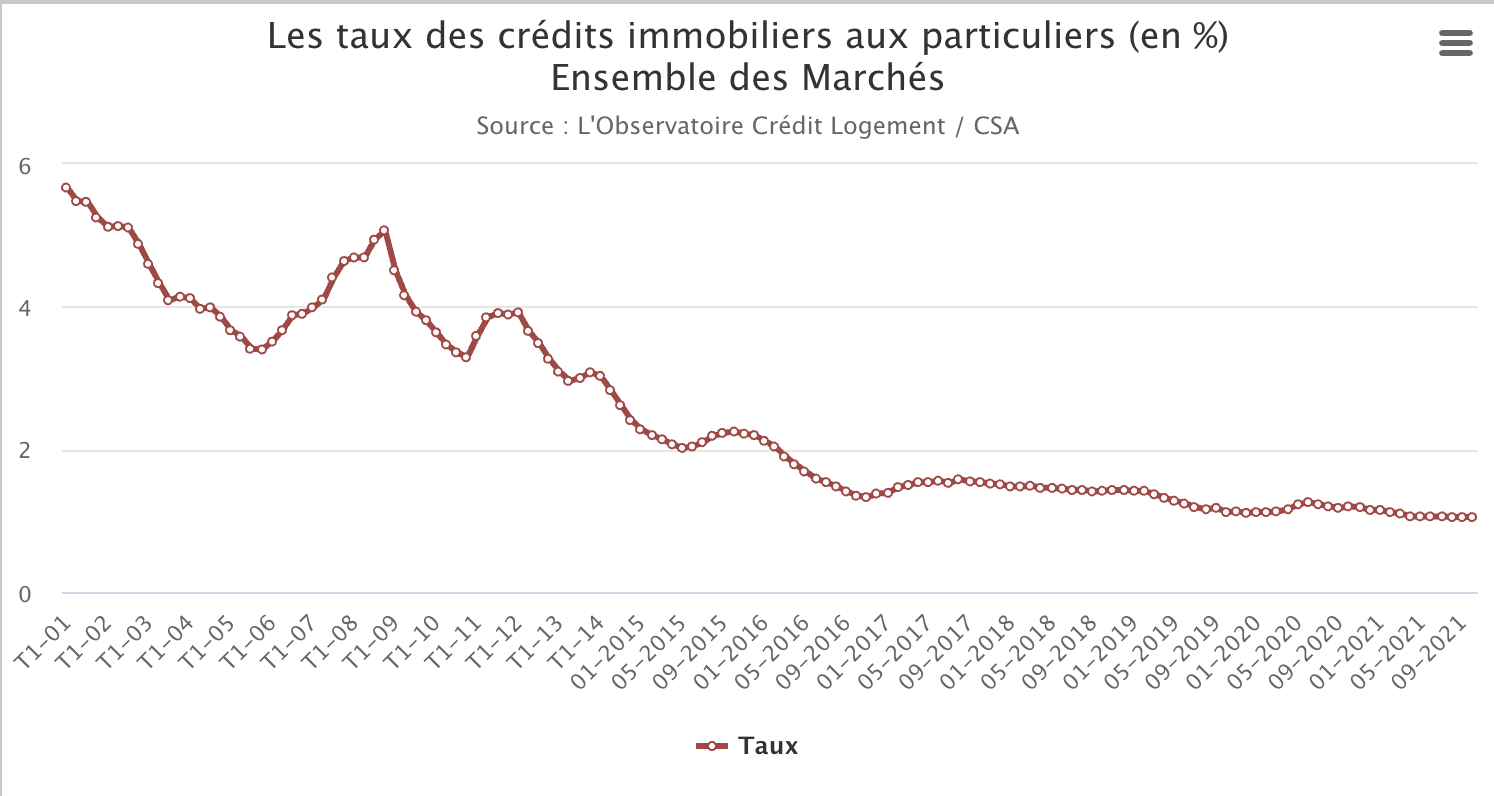

La grande braderie des taux immobiliers s'est encore confirmée en 2021. Malgré le contexte sanitaire et économique perturbé depuis près de 2 ans, les particuliers ont bénéficié de conditions idéales pour prendre un crédit au cours des derniers mois. Selon l'observatoire de référence Crédit Logement CSA, dont les analyses portent sur un portefeuille d'environ 250 000 opérations nouvelles garanties chaque année, le taux moyen des nouveaux crédits, toute durée confondue est passé de 1,15% en décembre 2020, hors assurance emprunteur, à 1,05% en octobre, soit le niveau le plus bas jamais constaté jusqu'alors, avant de remonter légèrement un mois plus tard (1,06% en novembre).

| Durée de l'emprunt | Taux de crédit moyen |

|---|---|

| Prêt sur 15 ans | 0,86% |

| Prêt sur 20 ans | 0,99% |

| Prêt sur 25 ans | 1,13% |

Source : Observatoire Crédit Logement/CSA - Novembre 2021

Un taux au plancher donc comparé au 2,25% d'octobre 2015 par exemple. En 5 ans, « le coût du crédit a été divisé par deux. Cela a un vrai effet sur le pouvoir d'achat et explique pourquoi nous avons vu arriver, depuis 2019, beaucoup de primo-accédants modestes », explique Maël Bernier, porte-parole de Meilleurtaux.

Aujourd'hui, sur 15 ans, Crédit Logement CSA constate que le taux moyen est de 0,86%. Plus la durée de l'emprunt est faible, plus le taux auquel la banque va vous prêter sera intéressant. En revanche, les mensualités à rembourser seront plus élevées que sur une durée supérieure. Mais le diable se niche dans les détails. Car tous les emprunteurs sur 15 ans n'ont pas accès à ce 0,86%. C'est ce que constate l'observatoire qui sépare les particuliers emprunteurs en 4 groupes : le premier présente les meilleurs profils, et le dernier concentre les clients les plus pénalisés en raison de revenus moindres. Les « chouchous » des banques se voient offrir du 0,62% contre du 1,14% pour les clients du 4ème groupe. Sur 25 ans, la durée maximale autorisée (étendue exceptionnellement à 27 ans en cas de projet de construction ou d'achat sur plan, en VEFA), le taux moyen passe à 1,11%. Pour les dossiers du premier groupe, il atteint 0,91% contre 1,39% pour les moins bien lotis.

Sur 20 ans, la durée d'emprunt la plus courante, le taux moyen ressort à 0,99%. Là encore, les écarts sont très nets selon qu'on appartient au premier (0,75%) ou au dernier groupe (1,26%). Des données qui ont le mérite de tracer une tendance mais qui ne reflètent pas la diversité des situations. De façon schématique, « il faut avoir des revenus nets, avant prélèvement à la source, supérieurs à 5 000 euros par mois pour un couple en province, et au-delà de 8 000 euros en région parisienne pour obtenir un taux de crédit inférieur à 1% », souligne Maël Bernier. Pour un célibataire, comptez 4 000 euros en régions et 6 000 euros en Ile-de-France. Dans sa dernière étude sur le crédit immobilier, le courtier Pretto fait le constat en effet qu'avec des revenus inférieurs à 40 000 euros par an, le taux offert par les banques est de 1,20% contre 0,90% avec des ressources annuelles. supérieurs à 80 000 euros.

« On peut trouver du 1% ou moins mais pas dans toutes les banques. Chacune fixe ses barèmes d'une façon autonome en fonction de sa politique commerciale. D'où l'intérêt de mettre au moins trois banques en concurrence pour obtenir un échantillon représentatif du marché. Il n'en reste pas moins que les conditions sont généralement meilleures en Ile-de-France car les établissements se battent pour attirer les clients les plus haut de gamme », complète Cécile Roquelaure, directrice des études chez Empruntis. D'après une étude de l'Insee, le revenu des Franciliens travaillant dans le privé est supérieur de 27% à la moyenne nationale. Ce qui permet notamment de faire face aux prix de l'immobilier plus élevés. D'après la Banque de France, si le montant moyen d'un crédit immobilier est de 180 036 euros, il atteint 250 000 euros en Ile-de-France et près de 400 000 à Paris.

Ils ont obtenu un taux sous les 1%

Empruntis a fourni à MoneyVox plusieurs profils d'emprunteurs ayant pu négocier un taux de crédit, hors assurance emprunteur, sous la barre de 1%.

Limoges. Célibataire primo-accédant de 31 ans qui est salarié du public avec des revenus de 2 300 euros mensuels. Son apport est de 40 000 euros et il a obtenu un crédit de 125 000 euros à 0,80% sur 20 ans.

Nancy. Célibataire de 37 ans, ingénieur d'affaires, avec 5 000 euros de revenus. Pour l'acquisition de sa résidence principale, il obtient un crédit de 270 000 euros (bien + travaux + frais) sur 25 ans à un taux de 0,68%.

Nice. Célibataire de 43 ans, fonctionnaire, avec des revenus supérieurs à 40 000 euros par an, achète un bien de 275 000 euros avec un apport de 100 000 euros. Financement avec prêt à taux zéro (PTZ) de la banque pour 15 000 euros et un prêt classique de 160 000 euros à 0,80% 20 ans.

Antibes. Couple de 45 ans, ingénieur et cadre administratif dans le privé avec des revenus de 9 800 euros par mois. Pour ce premier achat, ils s'offrent un bien à 880 000 euros avec 250 000 euros d'apport personnel et un crédit de 630 000 euros sur 25 ans à 0,80%.

Au-delà des revenus, pour obtenir un meilleur taux, il y a toujours la question de l'apport qui permet de couvrir les divers frais d'acquisition : frais d'agence, frais de notaire, frais de dossier, frais de garantie. En règle générale, un apport de 10% minimum est requis. Pouvoir mettre plus ne peut pas nuire.

Crédit immobilier : qui peut encore se passer d'apport ?

Autre levier : accepter de prendre l'assurance auto et habitation auprès de la banque, voire aussi le service de télésurveillance à l'image du Crédit Agricole qui commercialise l'offre de sa filiale de télésurveillance Nexecur. « Tout ce qui est du registre du multi-équipement est susceptible de faire gagner 0,1 point sur le taux. Le crédit immobilier, moins rentable aujourd'hui, est un produit de conquête pour les établissements bancaires. Mais il faut faire le calcul de tous ses services et ne pas les surpayer pour avoir un crédit moins cher », prévient Cécile Roquelaure.

Forfait mobile, alarme, voiture : que valent ces offres étonnantes proposées par votre banque ?

Pour appâter le banquier, le must reste l'épargne résiduelle, celle que vous avez de côté une fois l'achat effectué. « Si vous avez quelques dizaines de milliers d'euros à placer, le banquier vous déroule le tapis rouge », souligne Maël Bernier. Un critère qui plus que jamais peut faire une grosse différence. En cette fin d'année, les courtiers constatent que les banques commencent à relever leurs barèmes de taux. « Un tiers des dossiers obtiennent un taux inférieur à 1%, mais ça va se raréfier », anticipe Maël Bernier.