Aujourd'hui, l'assurance d'un prêt immobilier coûte souvent plus que les intérêts du crédit. Il est possible de gagner des dizaines d'euros par mois en refusant l'assurance de la banque au profit de la concurrence. A la clef, des milliers d'euros d'économies sur le long terme. Voici 3 exemples concrets.

C'est une solution encore trop peu utilisée : changer d'assurance de prêt pour faire des économies. La souscription d'un crédit immobilier nécessite dans presque tous les cas de prendre aussi une assurance emprunteur. Elle protège la banque et le client, en cas de difficultés (maladie, invalidité, décès, voire chômage) en remboursant les mensualités du prêt à sa place. En plus du crédit, le conseiller bancaire va tout faire pour vendre l'assurance du groupe à un tarif rarement intéressant. Dans 9 cas sur 10, l'emprunteur souscrit l'assurance de prêt proposée par la banque.

Changer plus facilement d'assurance

Malgré les réformes successives depuis 10 ans pour permettre aux consommateurs de changer plus facilement d'assurance pour aller voir la concurrence, les banques gardent la mainmise sur ce juteux marché avec des méthodes parfois très contestables. En effet, avec des taux de crédit immobiliers au plus bas, elles se refont de la marge sur l'assurance. Résultat, son coût dépasse bien souvent celui de l'emprunt. Mais la donne pourrait bientôt changer grâce à une proposition de loi de Patricia Lemoine, soutenue par le gouvernement, examinée le 25 novembre par les députés. Son objectif : rendre enfin possible le changement d'assurance à tout moment pour redonner du pouvoir d'achat aux consommateurs. Une révolution censée s'appliquer un an après le vote de la loi pour laisser le temps aux banques de s'adapter.

« Une véritable libéralisation du marché via la possibilité de résiliation à tout moment de l'assurance emprunteur permettrait de réaliser une économie moyenne allant de 5 000 à 15 000 euros pour un prêt de 250 000 euros sur 20 ans », explique à MoneyVox la députée Agir de Seine-et-Marne. « Sur 10, 15, 20 ou 25 ans, vous pouvez en effet réduire la charge de plusieurs milliers d'euros en déléguant l'assurance, le gain dépendant des caractéristiques de votre crédit et de votre profil. En moyenne, à garanties équivalentes, les contrats groupe des banques sont deux à quatre fois plus chers que les offres souscrites en délégation », abonde Astrid Cousin, porte-parole du courtier Magnolia.

Bien sûr, si vous choisissez un assureur différent de la banque prêteuse, et ce au moment de la signature du crédit, c'est là où vous ferez le plus d'économies. Une possibilité qu'il est parfois difficile d'obtenir de la part de la banque, celle-ci faisant pression sur le client pour qu'il prenne l'assurance maison en échange du feu vert pour l'octroi d'un crédit immobilier : « La proportion de recours à la délégation d'assurance au moment du crédit a résolument baissé en 10 ans », constatait récemment, sur la base de son portefeuille clients, Sécurimut, spécialiste du changement d'assurance emprunteur.

Des économies variables

Ceux qui arrivent à leurs fins sont ainsi sans surprise les profils les plus prisés. A 50%, ils s'agit de cadres avec un emprunt moyen plus important et une durée de remboursement plus courte (270 000 euros sur 19 ans). Leur crédit immobilier est affecté à une destination autre que l'achat de leur résidence principale (locatif notamment) pour 30% d'entre eux, constate Sécurimut. Mais il est toujours possible de changer d'assurance plus tard pour ne pas courir le risque d'être pénalisé sur les conditions de crédit. Une option ouverte à tout moment la première année, et ensuite chaque année à la date anniversaire de son emprunt. Comme le montre les simulations ci-dessous fournies par Sécurimut, les gains potentiels chaque mois restent toujours intéressants.

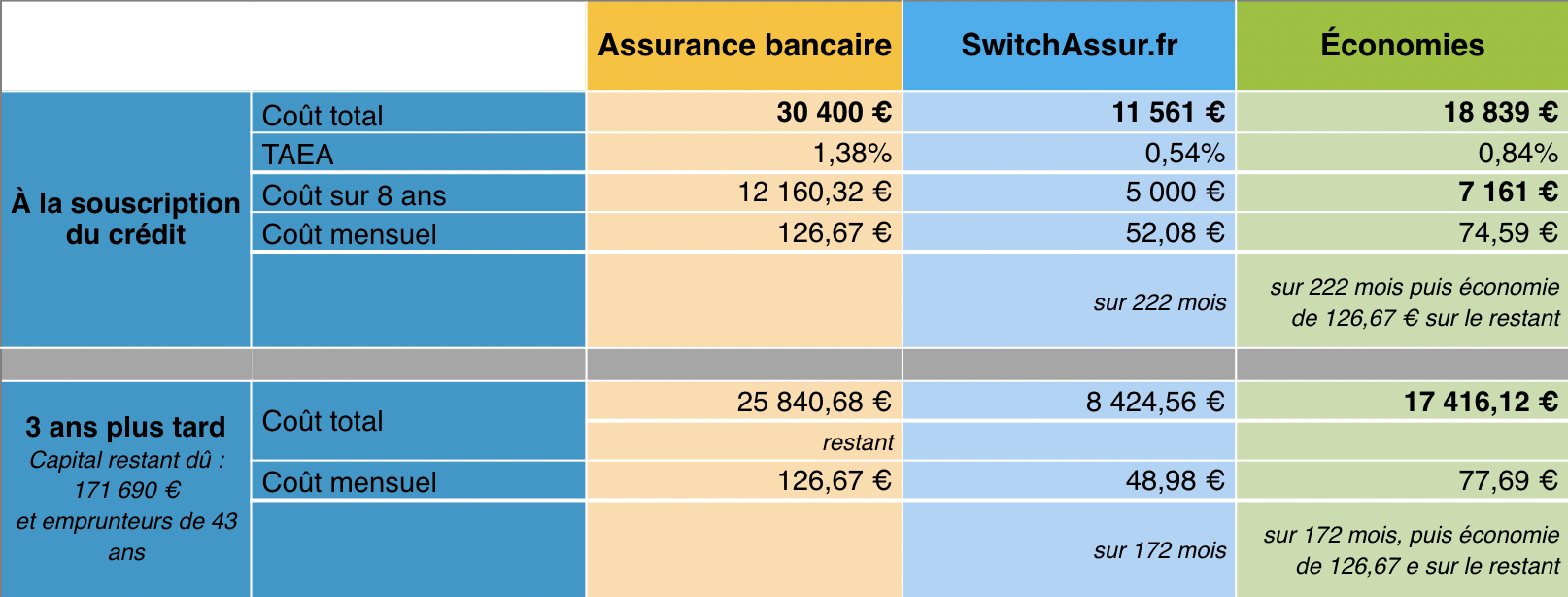

Prenons le cas d'un couple d'emprunteurs employés, 40 ans, non-fumeur et assuré à 100% en décès/incapacité/invalidité. Ils ont un prêt de 200 000 euros avec un taux de 1,10% sur 20 ans. En prenant dès le départ une autre assurance que celle de leur banque, ils pourraient économiser 74,59 euros par mois en ne payant que 52,08 euros, soit 18 839 euros d'économies potentielles sur l'ensemble de la durée de l'emprunt. En changeant d'assurance au bout de 3 ans, là encore le gain est appréciable : 17 416,12 euros soit 77,69 euros par mois.

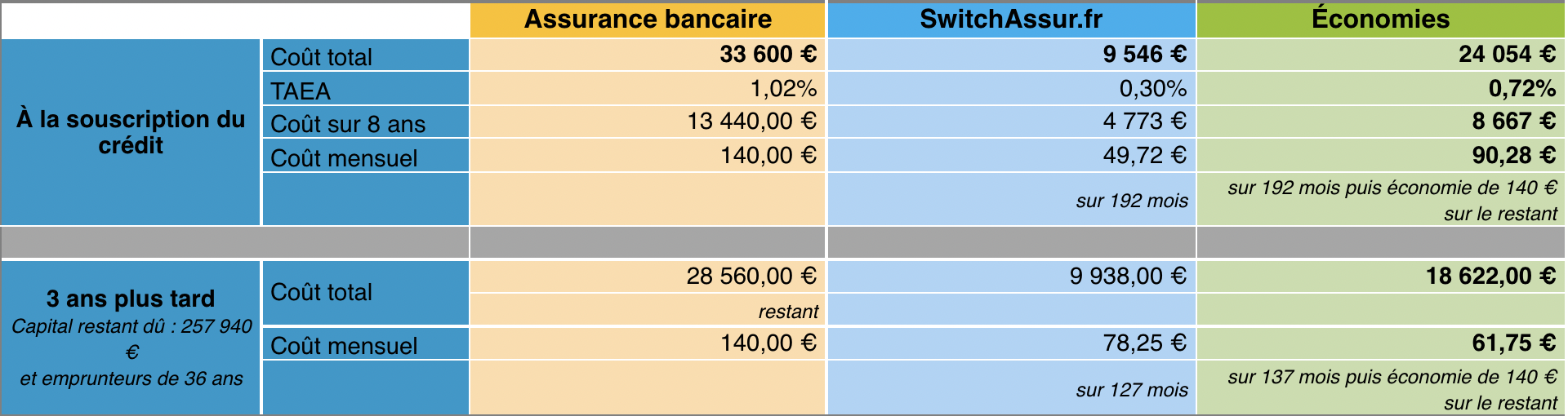

Deuxième exemple avec un couple d'emprunteurs de 33 ans, l'un cadre et l'autre gendarme (profession à risque), non-fumeur, assuré chacun à 100% en décès/incapacité/invalidité. Ils ont un prêt de 300 000 euros à 1,10% sur 20 ans. En prenant dès le départ une autre assurance que celle de leur banque, ils pourraient économiser 90,28 euros par mois en ne payant que 49,72 euros, soit 24 054 euros d'économies potentielles sur la durée du prêt. En changeant s'assurance au bout de 3 ans, là encore le gain sur l'assurance est appréciable : 18 622 euros, soit 61,75 euros par mois.

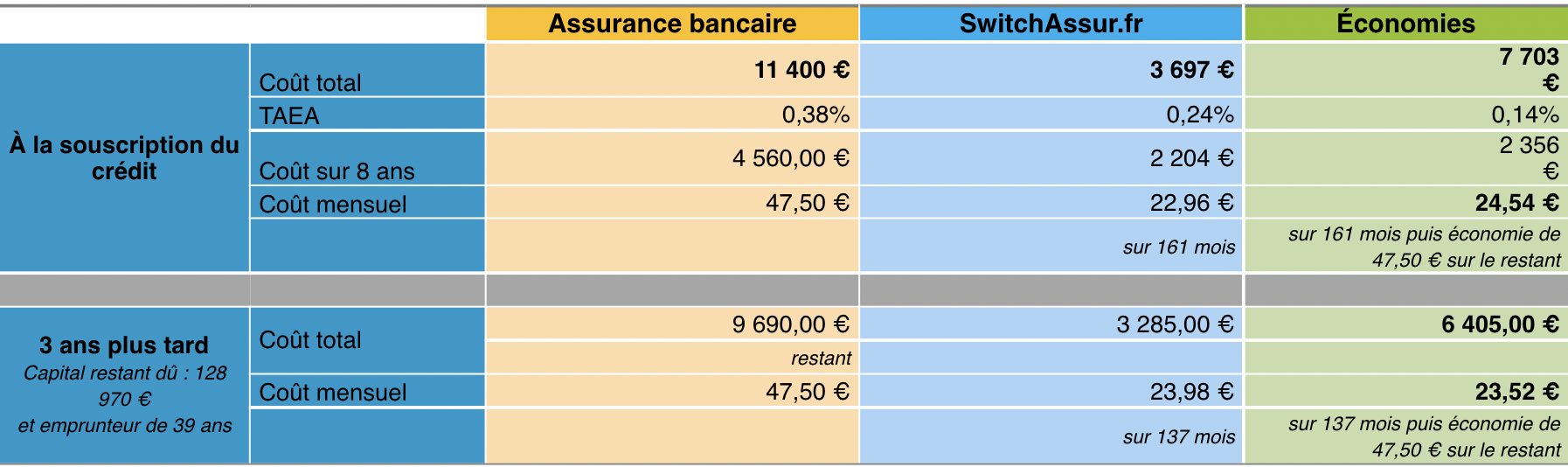

Dernière illustration avec cet emprunteur célibataire, infirmier de 36 ans, non-fumeur et assuré à 100% en décès/incapacité/invalidité. Il a un crédit de 150 000 euros à 1,10% sur 20 ans. En prenant d'entrée de jeu une délégation d'assurance, il pourrait économiser 24,54 euros par mois en ne payant que 22,96 euros, soit 7 703 euros d'économies potentielles sur la durée du prêt. En changeant d'assurance au bout de 3 ans, là encore le gain sur l'assurance est notable : 6 405 euros soit 23,52 euros par mois.

On le voit, il est possible de faire des grosses économies sur le coût de son assurance de prêt. Sauf que dans la pratique, c'est loin d'être un jeu d'enfant. Il faut s'armer de patience pour faire plier sa banque. Mais au final, le jeu en vaut la chandelle pour son pouvoir d'achat. Et la réforme portée par la députée Patricia Lemoine pourrait bien rendre enfin le changement d'assurance emprunteur beaucoup plus simple pour les consommateurs.