Le Livret A, produit d'épargne le plus populaire en France, est distribué par tous les réseaux bancaires. Taux, plafond, calcul des intérêts : voici comment fonctionne le Livret A, comment en ouvrir un ou le transférer depuis une autre banque.

Quel est le taux du Livret A ?

A compter du 1er février 2023, le taux de rémunération du Livret A est fixé à 3% nets annuels. Et il le restera jusqu'à fin janvier 2025. C'est en effet ce qu'a annoncé le ministre de l'Economie Bruno Le Maire le 13 juillet 2023 : « Nous avons décidé de maintenir le taux [du livret A] à 3% pour des raisons d'intérêt économique national. Ce taux sera maintenu pendant dix-huit mois, au lieu de six ».

Depuis le 1er août 2022, le taux du livret A était de 2% nets. Entre février et août, son taux était de 1% tandis que pendant les deux années précédentes, le livret A était rémunéré à 0,50%, soit le taux plancher prévu par les textes officiels (c'était la première fois que la rémunération servie sur le Livret A était aussi basse).

Son rendement a donc triplé depuis cette période. En cause : la forte inflation qui impacte la France depuis plusieurs mois.

Combien d'intérêts avez-vous perdu en 2023 avec le taux bloqué à 3% ?

Le taux du livret A peut normalement être modifié jusqu'à 4 fois par an selon les règles de fixation des taux. Du 1er août 2015 au 31 janvier 2020, il était cependant resté figé à 0,75%. En 2017, un blocage avait été décidé par le gouvernement pour stabiliser temporairement le coût du financement du logement social.

L'évolution des taux de l'épargne réglementée depuis 1986

Quel est le plafond du Livret A ?

Le plafond des dépôts sur un Livret A est limité à 22 950 euros pour les particuliers depuis le 1er janvier 2013, et à 76 500 euros pour les personnes de droit privé sans but lucratif (associations). Les encours des Livrets A détenus par les organismes HLM ne sont pas limités (voir aussi l'évolution du plafond du livret A).

Seuls les intérêts capitalisés peuvent dépasser le plafond autorisé. Un particulier peut ainsi détenir un Livret A dont l'encours est supérieur à 22 950 euros puisque les intérêts vont venir s'ajouter en fin d'année à ce montant. Il n'y a pas de limite à la capitalisation des intérêts.

Comment sont calculés les intérêts du Livret A ?

Le calcul des intérêts est effectué par quinzaine avec une capitalisation annuelle, le 31 décembre de chaque année. Comme expliqué plus haut, lors du versement des intérêts, le solde du livret peut dépasser le plafond de versement autorisé. Si tel est le cas, aucun nouveau versement ne peut être effectué tant que le solde n'est pas redescendu en dessous du plafond.

Pratique : Calcul rapide d'intérêts du Livret A (feuille excel)

Quelle fiscalité pour le Livret A ?

Le Livret A est un produit dont les intérêts sont complètement défiscalisés. Les revenus des Livrets A ne sont en effet ni soumis à l'impôt, ni aux prélèvements sociaux. C'est notamment ce qui en fait l'un des produits d'épargne préféré des Français. D'autres livrets sont eux aussi entièrement « défiscalisés » : le LDDS, le LEP et le Livret Jeune.

Comment ouvrir un Livret A ?

Louverture du Livret A est possible et gratuite pour tout particulier (quil soit majeur ou mineur), association ou organisme HLM. Un mineur peut d'ailleurs ouvrir un Livret A sans l'intervention de son représentant légal, mais ne pourra lui-même retirer des sommes qu'à partir de ses 16 ans (sauf opposition de son représentant légal).

Les pièces justificatives demandées pour ouvrir un Livret A sont une copie de la pièce didentité en cours de validité du souscripteur (CNI ou passeport), un justificatif de domicile de moins de 3 mois et, pour les mineurs, une copie du livret de famille ou de lacte de naissance, avec la signature dun des parents. Si vous ouvrez un Livret A dans une banque dont vous nêtes pas encore client, celle-ci est susceptible de vous demander également un justificatif de revenus (fiche de paie, dernier avis dimposition ) pour compléter votre profil client.

Par ailleurs, vous devrez prévoir un versement de 10 euros minimum (1,50 euro à la Banque Postale) pour alimenter le livret à son ouverture. Ce versement peut se faire en espèces, par chèque ou par virement selon les modalités prévues par l'établissement. La démarche douverture dun Livret A peut être effectuée dans une agence bancaire ou sur le site de l'enseigne sur Internet.

Si cest votre toute première ouverture dun Livret A, la banque mettra environ 3 jours pour créer le compte. Ce délai est dû au fait que létablissement a l'obligation de contrôler que vous ne possédez pas déjà un Livret A dans un autre établissement bancaire, la loi stipulant qu« une même personne ne peut être titulaire que dun seul Livret A » ou dun seul Livret Bleu. La banque doit donc demander une vérification auprès de l'administration fiscale (recoupement par le Ficoba, le fichier national des comptes bancaires et assimilés) qui dispose de 48 heures pour lui répondre. En cas de double détention et de fraude, les personnes qui ont ouvert sciemment un Livret A risquent des pénalités financières.

Une fois le livret A ouvert, un montant minimal est exigé pour toute opération de dépôt ou de retrait : il est fixé à 10 euros (sauf exception).

Où ouvrir un livret A ?

Le Livret A est distribué dans quasiment toutes les banques depuis 2009. Jusqu'en 2008, le Livret A était distribué uniquement à la Caisse d'Épargne, à la Banque Postale et au Crédit Mutuel (sous le nom de Livret Bleu). Une situation de monopole jugée illégale par la Commission européenne. C'est la loi de modernisation de l'économie qui a organisé la nouvelle règle du jeu de la distribution du Livret A par toutes les banques, à partir du 1er janvier 2009.

La liste des banques distribuant le Livret A

Pour commercialiser ce Livret A, chaque banque doit passer une convention avec l'État (comme pour le Livret de développement durable et solidaire ou pour le LEP). On trouve ainsi le Livret A dans tous les grands réseaux bancaires, chez les trois distributeurs historiques mais aussi dans la plupart des banques en ligne.

Cependant, et contrairement aux livrets bancaires classiques, les banques n'ont pas la libre disposition des fonds collectés sur les livrets A et les LDDS. Une part (définie par voie réglementaire) de cet argent doit être obligatoirement transférée (ou centralisée) à la Caisse des Dépôts et Consignations au sein du Fonds d'épargne. Ce fonds sert à financer le logement social et la politique de la ville.

Les spécificités du Livret A de la Banque Postale

Chaque établissement financier a la possibilité de refuser l'ouverture d'un Livret A sauf La Banque Postale, qui s'est vue attribuer une mission d'accessibilité au Livret A et est obligée d'ouvrir ce produit « à toute personne [...] qui en fait la demande. ». Les opérations de retrait et de versement sont toujours possibles dans les guichets des bureaux de poste.

Contrairement aux autres établissements qui peuvent ou non les accepter, la Banque Postale a également l'obligation d'accepter les opérations suivantes sur le Livret A, et ce gratuitement :

- le virement des prestations sociales versées par les collectivités publiques et les organismes de sécurité sociale,

- le virement des pensions des agents publics,

- le prélèvement de l'impôt sur le revenu, de la taxe d'habitation, des taxes foncières,

- le prélèvement des quittances d'eau, de gaz ou d'électricité,

- le prélèvement des loyers dus aux organismes d'habitation à loyer modéré et aux sociétés d'économie mixte gérant des logements sociaux,

- la mise à disposition d'une carte de retrait utilisable dans les distributeurs de l'enseigne

- des virements sur le compte à vue du titulaire du Livret A quel que soit l'établissement teneur de compte

Comment transférer son Livret A dans une autre banque ?

Si vous voulez changer de banque avec votre Livret A, un transfert automatisé n'est pas possible. Pour rapatrier les sommes placées sur le livret, il convient de clôturer celui-ci dans l'enseigne que vous quittez, puis, quelques temps après, d'en ouvrir un nouveau dans la banque de votre choix. Ces opérations de clôture et d'ouverture de livret A sont gratuites.

Selon la réglementation en vigueur, « l'établissement de crédit saisi d'une demande de clôture d'un livret A est tenu d'y procéder dans les quinze jours ouvrés suivant la réception de la demande ». Entre la clôture de l'ancien livret et l'ouverture effective du nouveau, la procédure peut prendre plusieurs semaines (voire plusieurs mois). C'est le temps nécessaire, notamment, pour la nouvelle banque de vérifier auprès de l'administration fiscale que vous ne détenez plus de Livret A à votre nom, dans aucun établissement.

A noter : si votre ancien Livret A dépassait le plafond par le jeu des intérêts capitalisés, vous ne pourrez alimenter votre nouveau Livret A qu'à la hauteur du plafond de 22 950 euros.

Deux solutions pour effectuer la clôture :

- soit vous faites vous-même la demande en adressant un courrier à l'établissement que vous quittez (pensez à joindre un RIB de votre compte courant pour que la banque puisse y verser directement les fonds)

- soit, si vous ouvrez votre nouveau Livret A dans une banque auprès d'un conseiller, vous mandatez celui-ci pour effectuer les démarches à votre place.

A noter : pendant une période transitoire de 3 ans, de 2009 à 2011, une procédure simplifiée de transfert a pourtant existé pour le Livret A. Il suffisait de s'adresser à la banque souhaitée et de demander le rapatriement du Livret A ouvert initialement chez l'un des trois distributeurs historiques. Cette procédure permettait notamment le transfert de Livret A en dépassement de plafond, par capitalisation des intérêts.

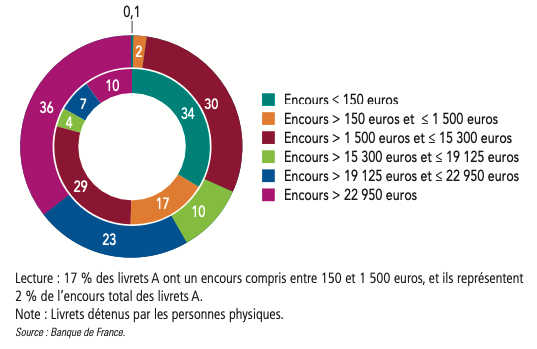

Les chiffres du Livret A

Selon le rapport annuel de l'Observatoire de l'épargne réglementée, publié à l'été 2023, l'encours total placé sur le Livret A par les particuliers a atteint 355,4 milliards d'euros au 31 décembre 2022 (en hausse de 12,3 milliards en un an).

Le nombre de Livrets A détenus à la fin 2022 par des particuliers est de 55,1 millions. Ce sont ainsi plus de 4 Français sur 5 qui détiennent un Livret A.

Le solde moyen d'un Livret A est de 6 351 euros (5 800 en 2021, 5 500 euros en 2020), avec d'importantes disparités :

- 51% des Livrets A ont un solde inférieur à 1 500 euros ; ils ne représentent que 2,1% de l'encours total ;

- 10% des Livrets A dépassent le plafond de 22 950 euros ; ils totalisent 36% de l'encours global.

A voir aussi :

- Le Livret A avant 2009

- Le Livret Bleu, jumeau du Livret A du Crédit Mutuel

- Calcul d'un placement au taux du Livret A (formulaire en ligne)

- Les meilleurs placements sans risque

Vincent MIGNOT

Après une maîtrise dHistoire puis une maîtrise en Sciences de linformation et de la communication, Vincent MIGNOT devient journaliste en... Lire la suite

© MoneyVox 2008-2024 / Droits réservés