Le taux du Livret A passe à 2% au 1er août. Dans l'esprit des Français, le Livret A a vocation à protéger leur épargne contre la hausse des prix, et donc à afficher un taux supérieur à l'inflation. En remontant dans le temps, on constate pourtant que c'est loin d'avoir toujours été le cas.

Jeudi soir, Bruno Le Maire, le ministre de l'Economie, a annoncé un doublement du taux du Livret A au 1er août. A 2%, la rémunération du produit d'épargne des Français atteint un niveau inédit depuis 10 ans. Pourtant, c'est un discours que l'on entend beaucoup : le Livret A, ce n'est plus ce que c'était ! Depuis le début de l'année 2017, en effet, le taux réel du livret d'épargne réglementé - c'est-à-dire corrigé de la hausse des prix à la consommation - a été presque systématiquement négatif. En clair, le Livret A ne protège plus totalement le pouvoir d'achat des épargnants. Cette situation est la conséquence, d'abord, d'un gel du taux à 0,75% décidé en 2017 par le gouvernement de l'époque, puis de la suppression, en 2020, d'une règle qui empêchait le taux du Livret A de descendre sous l'indice des prix à la consommation.

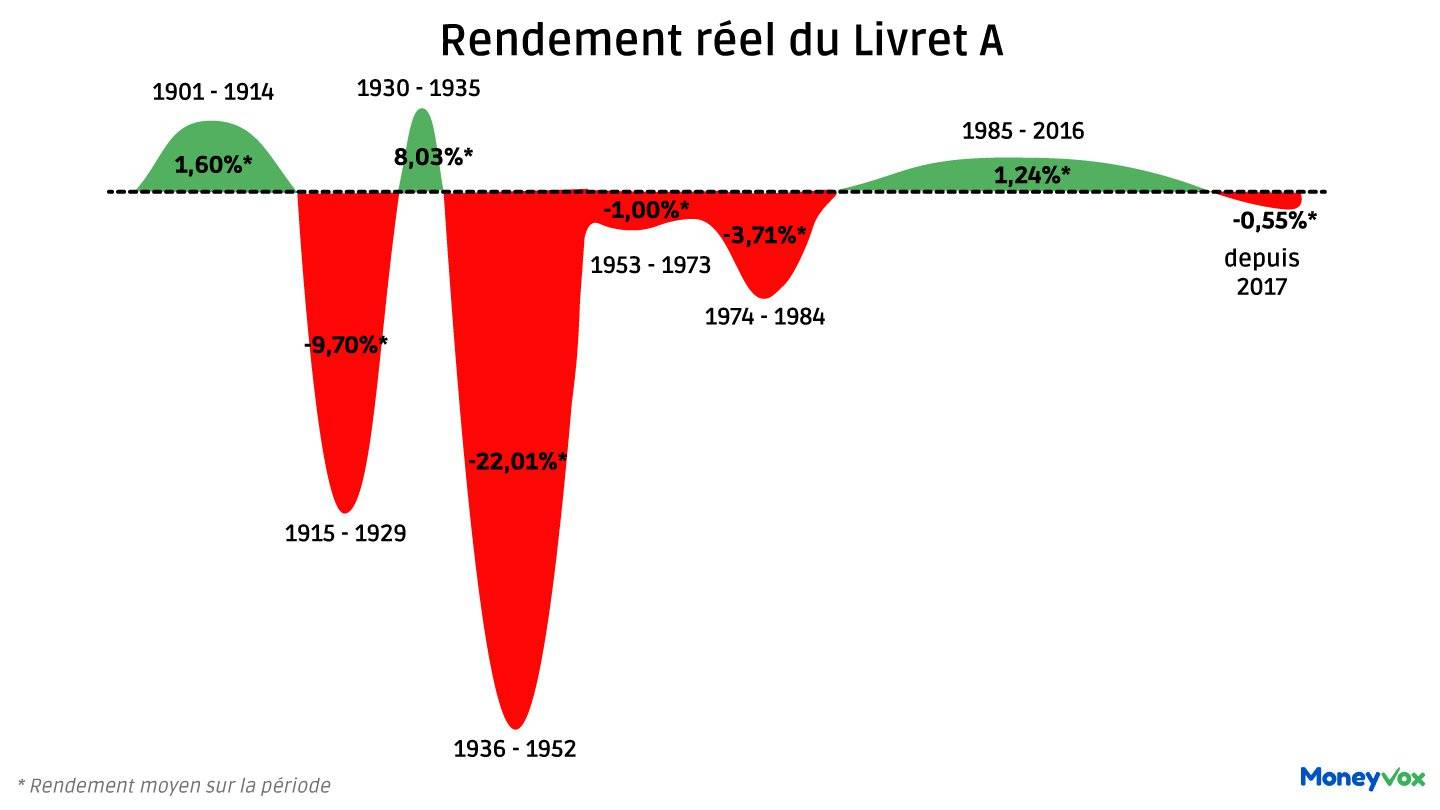

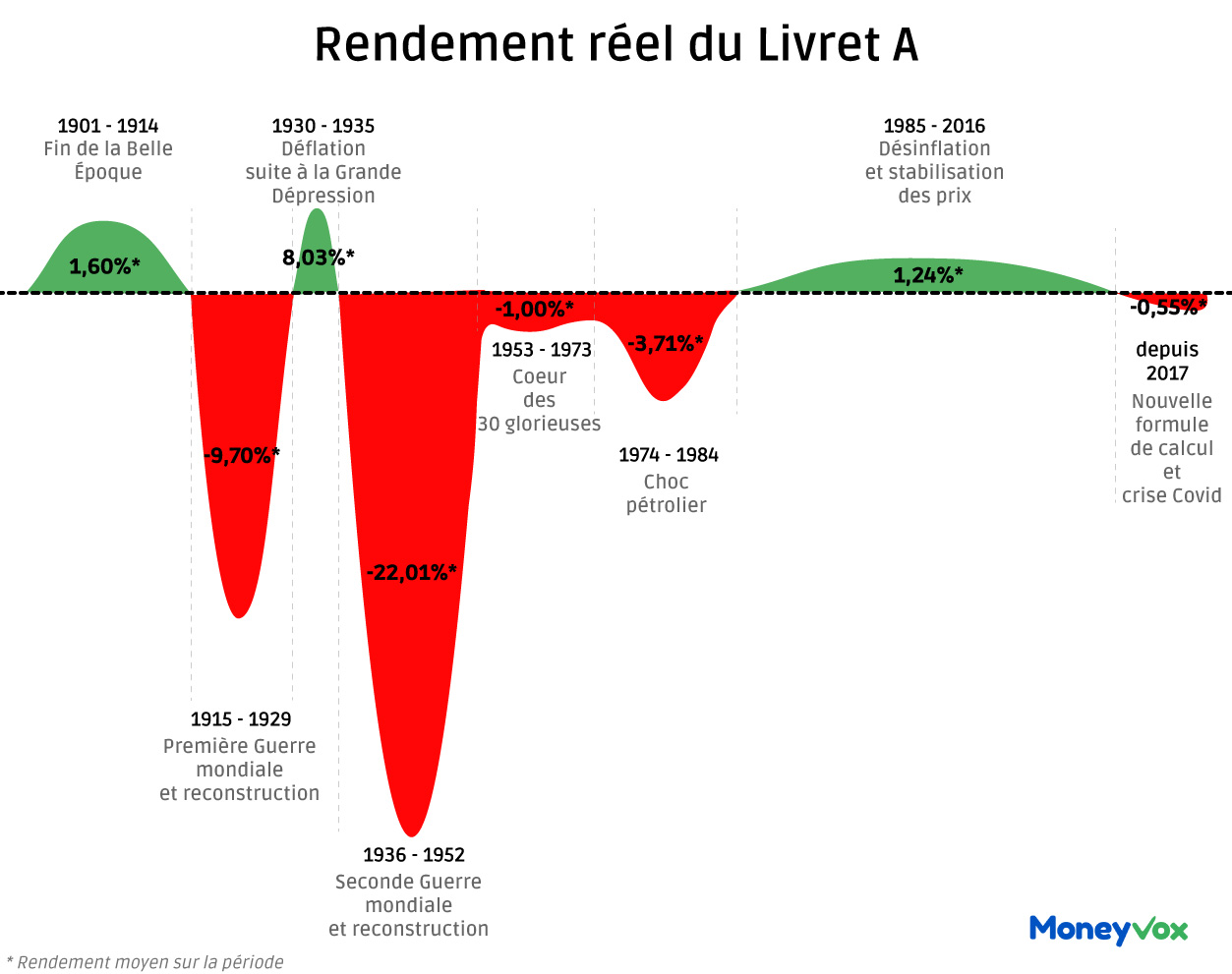

Forcément, ce n'est pas une bonne nouvelle pour les 56 millions de Français qui l'utilisent pour mettre de l'argent de côté en cas de coup dur. Pourtant, si l'on regarde sur le temps long — le Livret A, dans son principe, a été inventé il y a plus de 200 ans — il n'a pas toujours été, loin de là, un rempart contre la hausse des prix. La courbe ci-dessous, qui permet de suivre l'évolution du taux réel du Livret A depuis le début du 20e siècle, le montre bien (1).

Des pertes beaucoup plus lourdes que les gains

Deux constats sautent aux yeux. Le premier : les années où le rendement réel a été positif sont minoritaires. 58 années, seulement, sur 121. Le Livret A a ainsi été protecteur jusqu'au déclenchement de la Première Guerre mondiale, puis après la crise de 1929, en période de déflation, et enfin entre 1985 et 2016, une trentaine d'années marquée par une faible inflation, après les pics liés aux chocs pétroliers. Le reste du temps ? Un rendement négatif, souvent très largement.

C'est le second constat : en période de rendement négatif (en rouge sur le graphique), les pertes de pouvoir d'achat ont été beaucoup fortes que les gains enregistrés en périodes de rendement positif (en vert) : -11,28% en moyenne, contre +2,85%.

Ces périodes de forte perte de pouvoir d'achat sont intimement liées aux soubresauts de l'histoire. Les pires années ont ainsi eu lieu dans l'après Seconde guerre mondiale. En 1948, malgré un taux du Livret A à 2,50%, le rendement négatif atteint -56,21%, en raison d'une inflation de près de 59%. Même lorsque le taux du Livret A a atteint son pic historique, avec un taux de 8,50% en 1982, cela n'a pas suffi à neutraliser la hausse de prix, qui atteignait 11,57% cette année-là.

A l'inverse, c'est en 1921 que le rendement réel du Livret A a atteint un plus haut historique : +17,05%, avec un taux de 3,75% dans un contexte de baisse des prix à la consommation : -13,30%.

Calculez ce que vous rapporte vraiment votre Livret A

Faut-il que je place mon argent

sur mon livret A ?

Calculs effectués avec un taux fixe de 1,375% pour le livret A et 5,60% pour l'inflation. Placement effectué sans retrait ni versement entre le 1er janvier 2022 et 31 décembre 2022.

(1) Entre 1818, année de sa création, et 1900, le rendement du Livret A a été compris, selon les années, entre 2,75% et 5%. Nous n'avons pas intégré ces années au graphique, en raison de la difficulté à calculer précisément les taux annuels d'inflation. Selon les spécialistes de l'histoire économique de la France, cette période a toutefois été marquée par une alternance de périodes d'inflation et de déflation, toujours d'ampleur limitée. Le rendement réel du Livret A a donc été globalement positif au cours du 19e siècle.

Les dessous du Livret A

La lecture de notre dossier exclusif sur la face cachée du Livret A se poursuit :

- « Phénomène », « totem national »... Les dessous du Livret A, ce produit d'épargne unique au monde

- Avec le Livret A, vous bénéficiez d'une grosse niche fiscale (et elle coûte plus d'un milliard)

- EXCLUSIF. Taux du Livret A : 8 Français sur 10 réclament une rémunération indexée sur l'inflation

- Impôts : taxer les intérêts du Livret A, une mesure choc qui fait toujours débat

- Livret A : vos dépôts font-ils gagner ou perdre de l'argent à votre banque ?

- Livret A : à quoi sert vraiment mon argent ?