Aucun pays en Europe, et sans doute dans le monde, n'a cherché à s'inspirer de l'exemple du Livret A, détenu pourtant par plus de 8 Français sur 10 qui en apprécient les vertus. Enquête sur cette exception française.

« Bonjour. Quel est le taux du Livret A en Espagne et dans les autres pays européens ? » Cette question nous a été adressée, il y a quelque temps, par un lecteur de MoneyVox, via notre formulaire de contact. La réponse tient en une phrase : le Livret A n'existe qu'en France !

Ni l'Allemagne, ni la Grande-Bretagne, ni l'Italie : aucun autre pays européen n'a fait le choix de proposer à sa population un produit d'épargne cochant toutes les caractéristiques du Livret A. Pour rappel :

- un taux fixé par les pouvoirs publics (la Banque de France, et éventuellement le gouvernement), prenant notamment en compte la hausse des prix à la consommation ;

- une totale exonération fiscale et sociale des intérêts ;

- une garantie du capital par l'Etat ;

- une disponibilité dans la quasi-totalité des établissements bancaires ;

- la centralisation d'une partie de la collecte par l'Etat, afin de financer des politiques publiques.

A l'étranger, d'autres formes d'incitation à l'épargne

La France, bien sûr, n'est pas le seul pays à encourager ses ressortissants à épargner. Mais la plupart ont choisi une voie beaucoup plus limitée. Souvent, de simples exonérations fiscales.

C'est le cas notamment du Royaume-Uni. Outre-Manche, les personnes domiciliées peuvent ouvrir, dès 16 ans, un ISA, pour Individual Savings Account (compte d'épargne individuel). Plutôt qu'un produit bancaire en tant que tel, il s'agit d'une enveloppe permettant d'épargner jusqu'à £20 000 par année fiscale sans payer d'impôts sur les revenus générés. Cet ISA peut ainsi prendre la forme de dépôts bancaires (on parle alors de Cash ISA), mais aussi d'actions et d'obligations (Stocks and Shares ISA) et même de prêts participatifs (Innovative finance ISA).

En Belgique, l'exonération fiscale porte seulement sur les comptes épargne. Les 980 premiers euros déclarés d'intérêts générés chaque année échappent au « précompte mobilier », l'équivalent du prélèvement forfaitaire unique (PFU) en France. La réglementation fixe également un minimum de rémunération pour ces comptes épargne. Celui-ci est actuellement... de 0,01%, auxquels s'ajoute une prime de fidélité de 0,10% sur les dépôts restés inscrits sur le compte pendant 12 mois consécutifs. Soit un taux plancher de 0,11%.

En Allemagne, il existe aussi une possibilité d'exonération fiscale, à la demande de l'épargnant, à hauteur de 801 euros par an pour l'ensemble des revenus du capital.

Finalement, le produit qui se rapproche le plus du Livret A français est le Libretto di risparmio postale, distribués en Italie dans les bureaux de poste. A l'image de son équivalent français, les dépôts sur ce livret postal sont garantis par l'Etat italien et servent notamment à financer des investissements publics. Ses intérêts, toutefois, sont fiscalisés.

Le livret universel par excellence

Dans tous les cas, on est assez loin du Livret A et de ses cousins, le Livret de développement durable et solidaire (LDDS), le Livret d'épargne populaire (LEP), le Plan Epargne Logement (PEL)... « C'est un produit totalement atypique », confirme l'économiste Philippe Crevel, un des meilleurs spécialistes de l'épargne réglementée.

En France, l'Etat ne se contente pas d'offrir une exonération fiscale. Il garantit aussi les capitaux placés, indépendamment du mécanisme européen de garantie des dépôts bancaires, et en assure la totale disponibilité. En échange de quoi, il capte une partie de la collecte, via son bras financier, la Caisse des Dépôts, pour financer des secteurs considérés comme servant l'intérêt général : le logement social, la politique de la ville, la rénovation énergétique des bâtiments publics, etc.

Le cumul de deux autres caractéristiques fait de l'épargne réglementée à la Française un produit sans équivalent. La première : son universalité. Autrefois exclusivité de la Caisse d'Epargne, de la Banque Postale et, dans sa version « Livret Bleu », du Crédit Mutuel, le Livret A est distribué depuis 2009 par tous les établissements bancaires qui le souhaitent. Il est aussi accessible à toute personne présente en France, y compris aux mineurs dès leur naissance, aux personnes sans domicile fixe et à celles qui sont arrivées récemment sur le territoire. C'est aussi sur le Livret A que La Banque Postale s'appuie pour mener à bien sa mission d'accessibilité bancaire.

La Banque Postale : les dessous du Livret A universel

« Préserver le pouvoir d'achat des épargnants »

Seconde caractéristique : c'est la puissance publique qui fixe la rémunération de ces livrets administrés, sur la base d'une formule de calcul inscrite dans la réglementation. Celle-ci ne prend pas seulement en compte l'état des taux monétaires, mais également la hausse des prix. Une des missions du Livret A, depuis sa lointaine origine au début du 19e siècle - il a fêté son bicentenaire en 2018 - est, en effet, de préserver le pouvoir d'achat des épargnants. Un objectif toujours inscrit dans l'arrêté encadrant sa formule de calcul.

Résultat : s'il est de bon ton de critiquer la faiblesse de la rémunération du Livret A, il est aujourd'hui l'un des livrets bancaires les mieux rémunérés en Europe, sans doute au monde. A l'échelle française, l'écart entre la rémunération du Livret A (1% net d'impôts) et celle des livrets bancaires à taux de marché (0,063% net de PFU) est énorme. Et ce n'est pas fini, puisque le taux du Livret A a toutes les chances de doubler dès le 1er août, en raison de la forte inflation.

Totem et tabou

Universalité, totale sûreté, prise en compte de l'inflation : toutes ces caractéristiques expliquent pourquoi plus de 80% des personnes résidant en France, modestes ou riches, jeunes ou vieux, détiennent un Livret A, selon les chiffres de l'Observatoire de l'épargne réglementée de la Banque de France. Pourquoi, aussi, son aura dépasse largement celle d'un simple produit d'épargne. Au fil de ses 200 ans d'histoire, il est même devenu un totem. « Le Livret A est un phénomène politique, dont la moindre baisse de taux entraîne un psychodrame », constate Philippe Crevel.

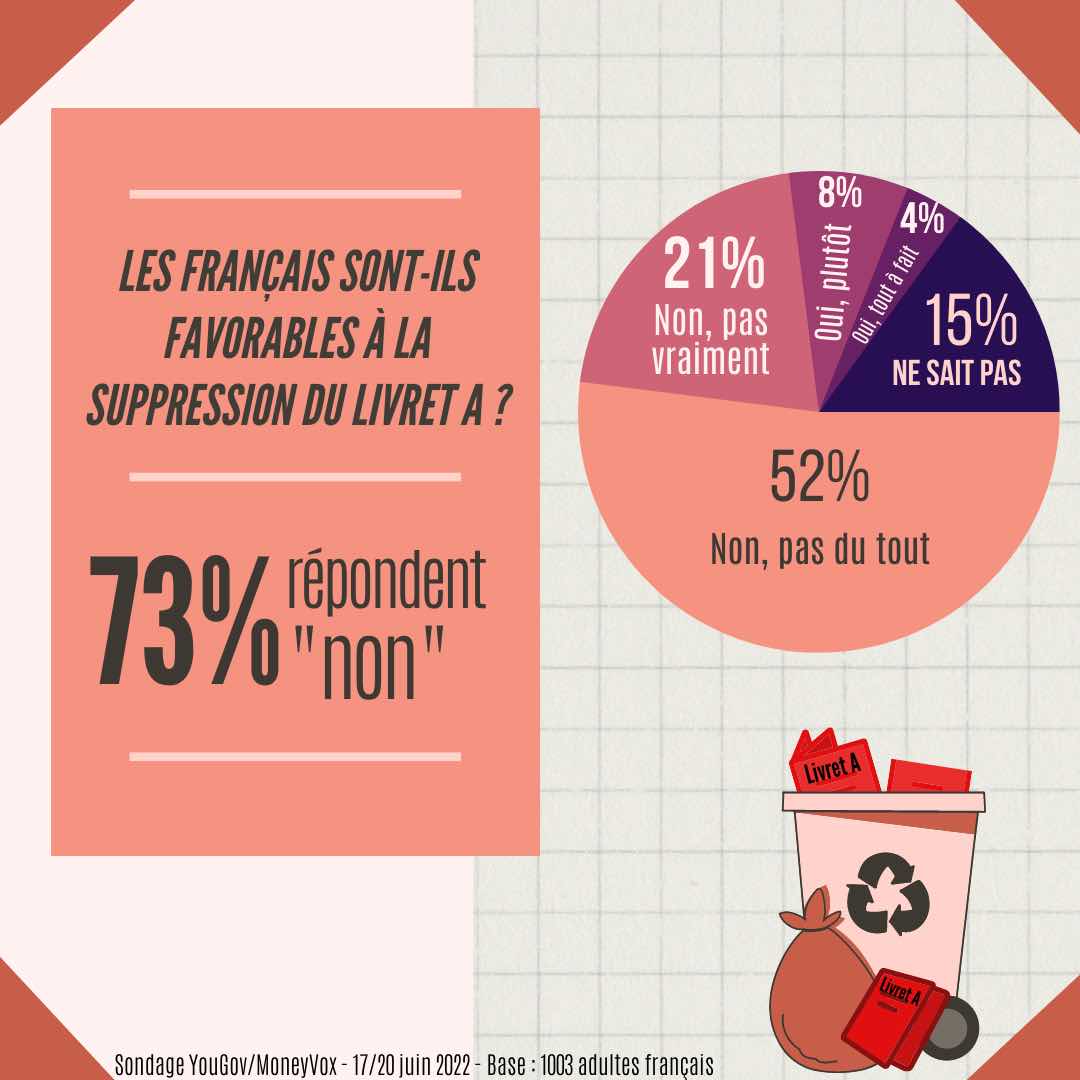

Conséquence : toucher aux avantages du Livret A est risqué. Sans même parler d'une éventuelle suppression, qui est franchement tabou. Selon notre sondage exclusif, réalisé en partenariat avec YouGov (1), seules 12% des personnes interrogées seraient favorables à sa suppression. Et 58% souhaiteraient même que son plafond de versement, 22 950 euros actuellement, soit relevé.

Exception ou anomalie ?

Pourtant, du point de vue économique, les vertus du Livret A font débat. « Si aucun pays n'a imité la France, c'est qu'il y a une raison » résume l'économiste Philippe Crevel.

Côté plus, il constitue une valeur refuge. « Il joue un rôle essentiel en cas de grande crise financière, comme en 2008 », note le macro-économiste Cyril Blesson, co-fondateur des Cahiers de l'épargne. « Il permet d'éviter le retrait massif des liquidités des circuits bancaires, car les gens ont confiance dans la signature de l'Etat. »

Côté moins, il coûte cher à la puissance publique, en raison notamment de l'impact de l'exemption fiscale et sociale dont il bénéficie, et qui profite avant tout aux ménages aisés. « Il y a une sorte d'image d'Epinal du Livret A, produit d'épargne des petites gens », critique Cyril Blesson. « Pourtant, son encours est très concentré et massivement détenu par les plus riches. C'est une forme de niche fiscale. »

Son indexation, même atténuée depuis 2020, sur l'inflation a également des effets macro-économiques. « Le Livret A est de fait le taux directeur de l'épargne en France. Chacune de ses remontées contraint le marché à des ajustements très rapides. Ce faisant, il freine les impulsions de politique monétaire de la Banque centrale européenne, dont le rôle est précisément de protéger durablement la valeur de la monnaie », constate Cyril Blesson. Le Livret A n'est donc pas seulement une exception. C'est aussi, par certains aspects, une anomalie qui singularise la France par rapport à ses partenaires de la zone euro.

Les dessous du Livret A

La lecture de notre dossier exclusif sur la face cachée du Livret A se poursuit :

(1) L'enquête a été réalisée sur 1 003 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France, du 17 au 20 juin 2022.