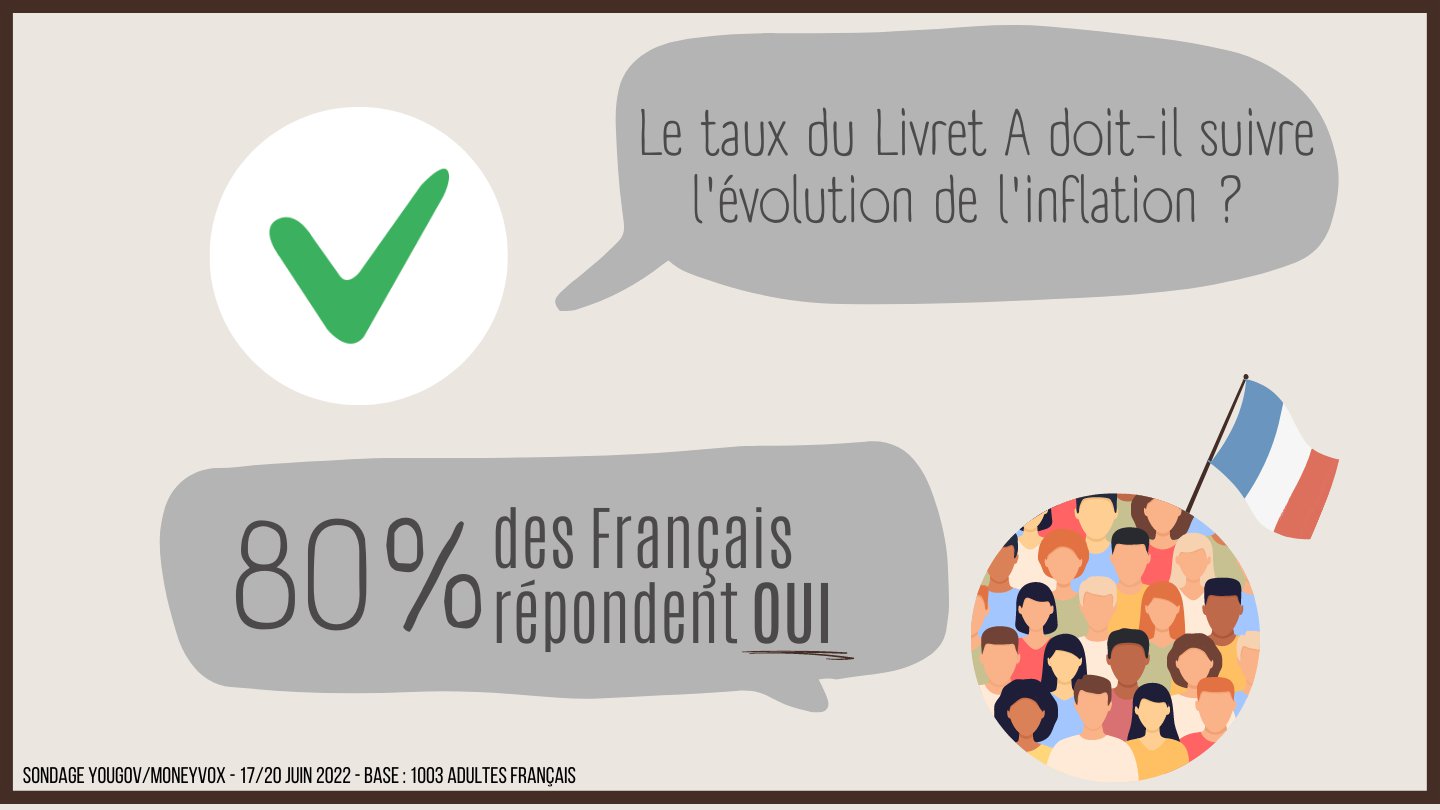

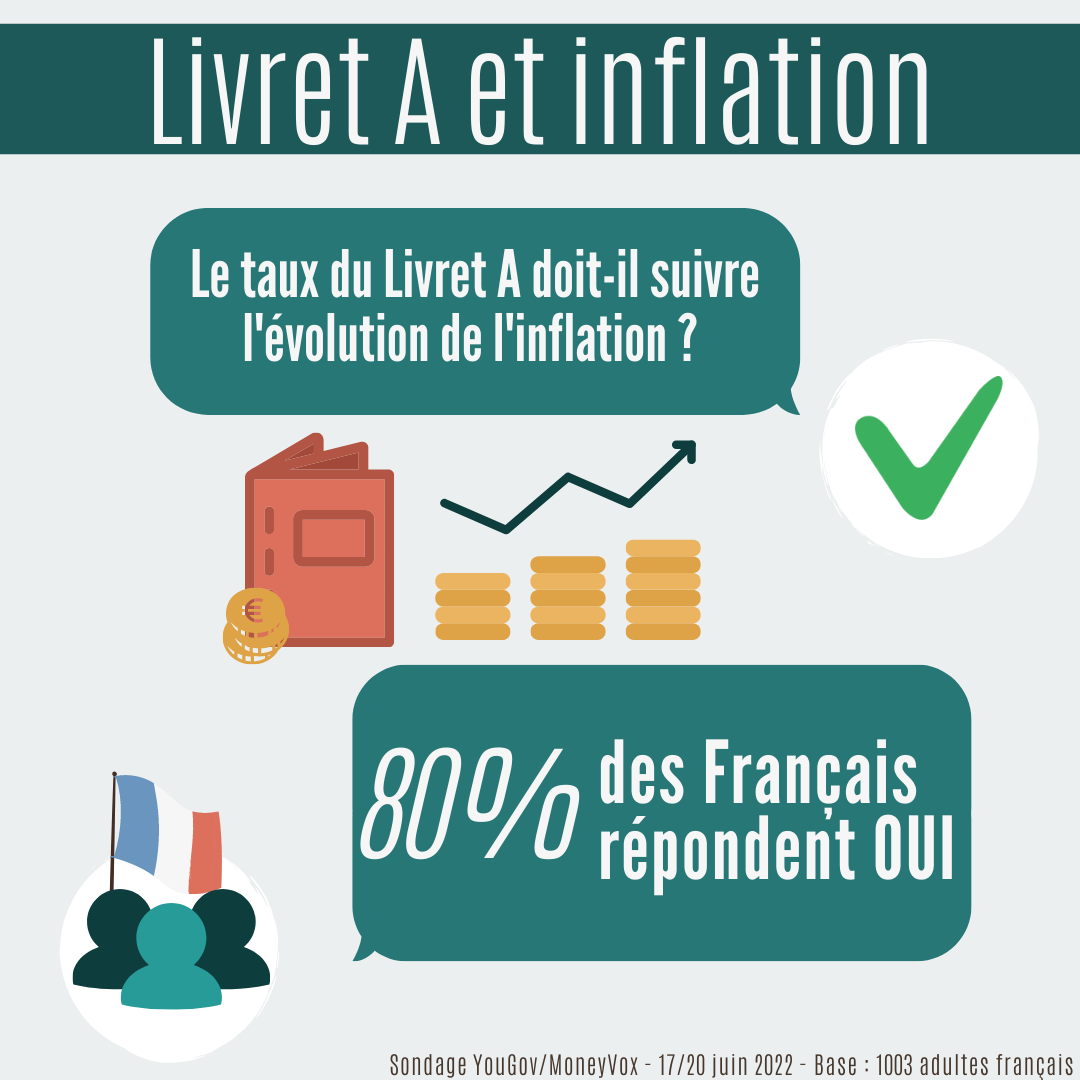

Avec une inflation qui a atteint 5,8% sur un an en juin, 80% des Français souhaitent que le taux du Livret A suive la hausse des prix, selon un sondage réalisé par YouGov pour MoneyVox. Pourtant, le nouveau taux du Livret A, applicable à compter du 1er août, atteindra seulement 2%.

Le taux du Livret A sera revalorisé à 2% à compter du 1er août en raison de l'inflation. Nettement insuffisant selon les Français interrogés dans le cadre d'un sondage réalisé par YouGov (1) à la demande de MoneyVox. 80% des sondés souhaitent que le taux du Livret A suive la hausse des prix qui a atteint 5,8% en juin sur un an, d'après les chiffres de l'Insee.

Pas question de toucher aux avantages fiscaux...

En effet, même avec une revalorisation à 2% du taux du Livret A, son rendement réel, corrigé de l'inflation, serait de 3,8%. Autrement dit, sur 100 euros placés sur un Livret A, votre pouvoir d'achat au bout d'un an n'est plus que de 96,2 euros.

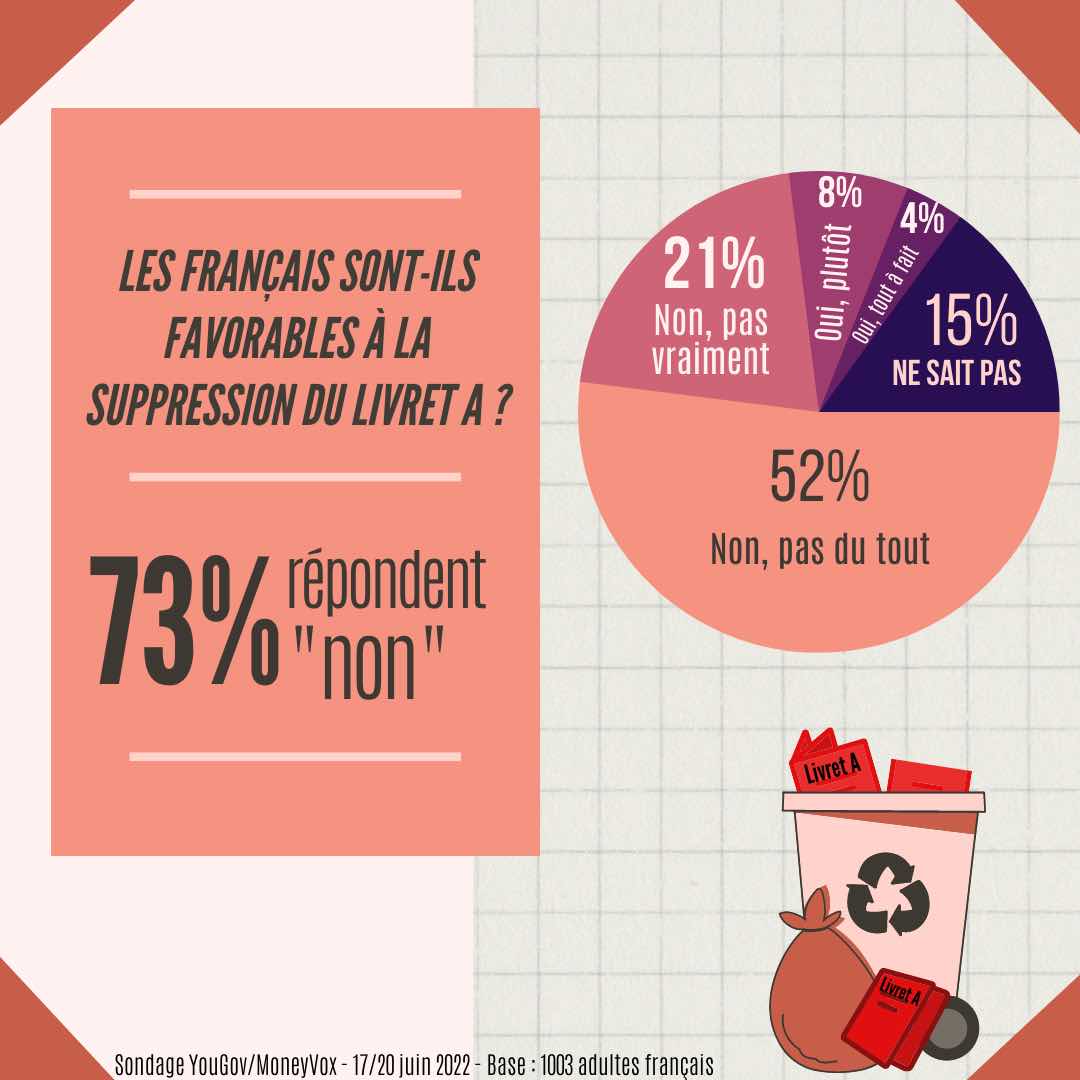

Malgré tout, et c'est l'un des autres enseignements de cette enquête, les Français restent très attachés au Livret A, un produit bicentenaire créé en 1818, et unique au monde. 73% se prononcent contre son éventuelle suppression. Le Livret A est un devenu totem et y toucher est potentiellement très risqué. Même si ce produit d'épargne est très inégalitaire.

« Il y a une sorte d'image d'Epinal du Livret A, produit d'épargne des petites gens », explique l'économiste Cyril Blesson. « Pourtant, son encours est très concentré et massivement détenu par les plus riches. C'est une forme de niche fiscale. » En effet, les intérêts du livret A ne sont pas imposables. Une exemption qui va coûter plus d'un milliard d'euros par an aux caisses de l'Etat avec la hausse du taux du Livret A prévu au 1er août.

Avec le Livret A, vous bénéficiez d'une grosse niche fiscale (et elle coûte plus d'un milliard)

...Même s'ils bénéficient aux plus riches

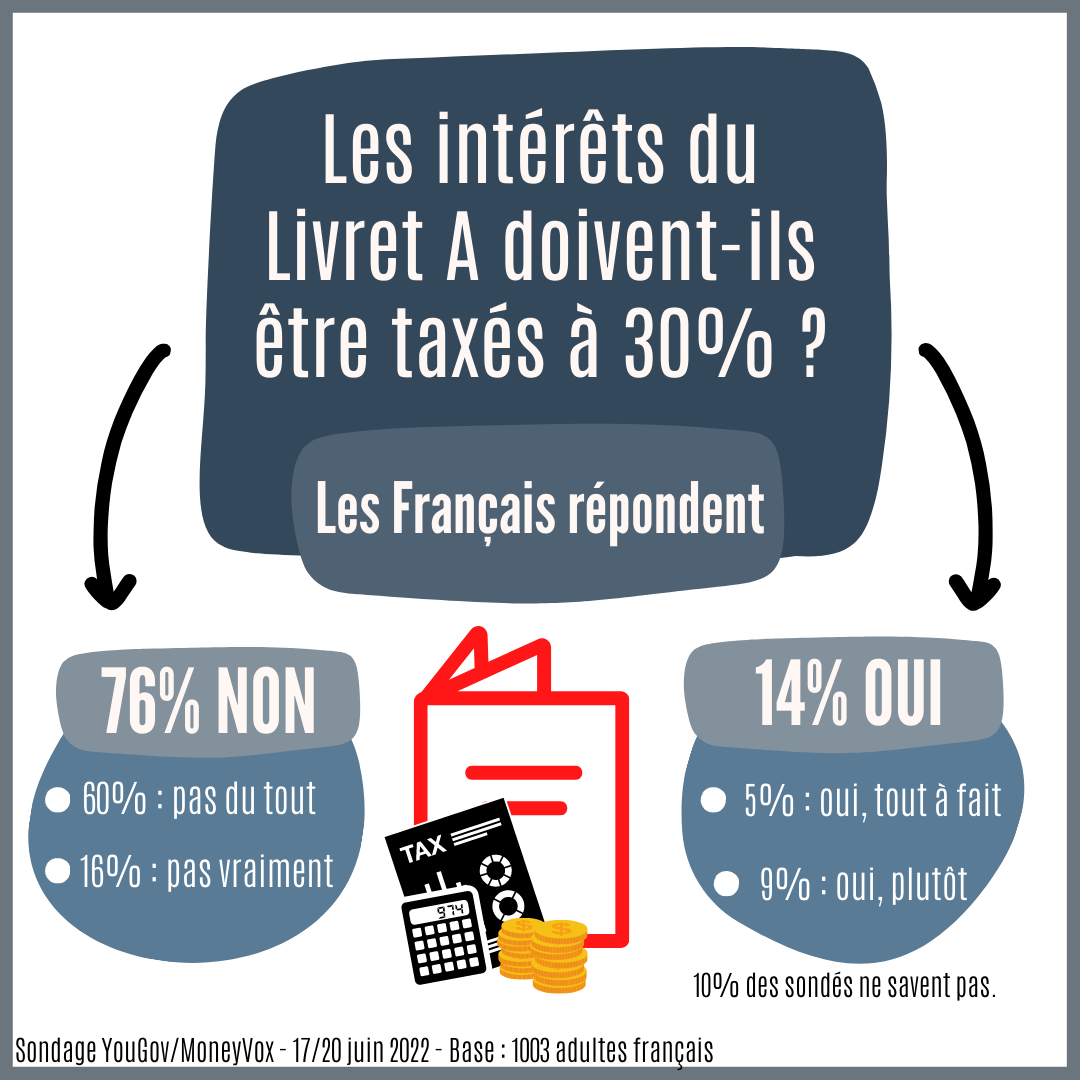

D'après les résultats de l'enquête YouGov, 75% des sondés sont contre une taxation des intérêts à 30%, via l'application de la flat tax, comme le sont la plupart des produits d'épargne.

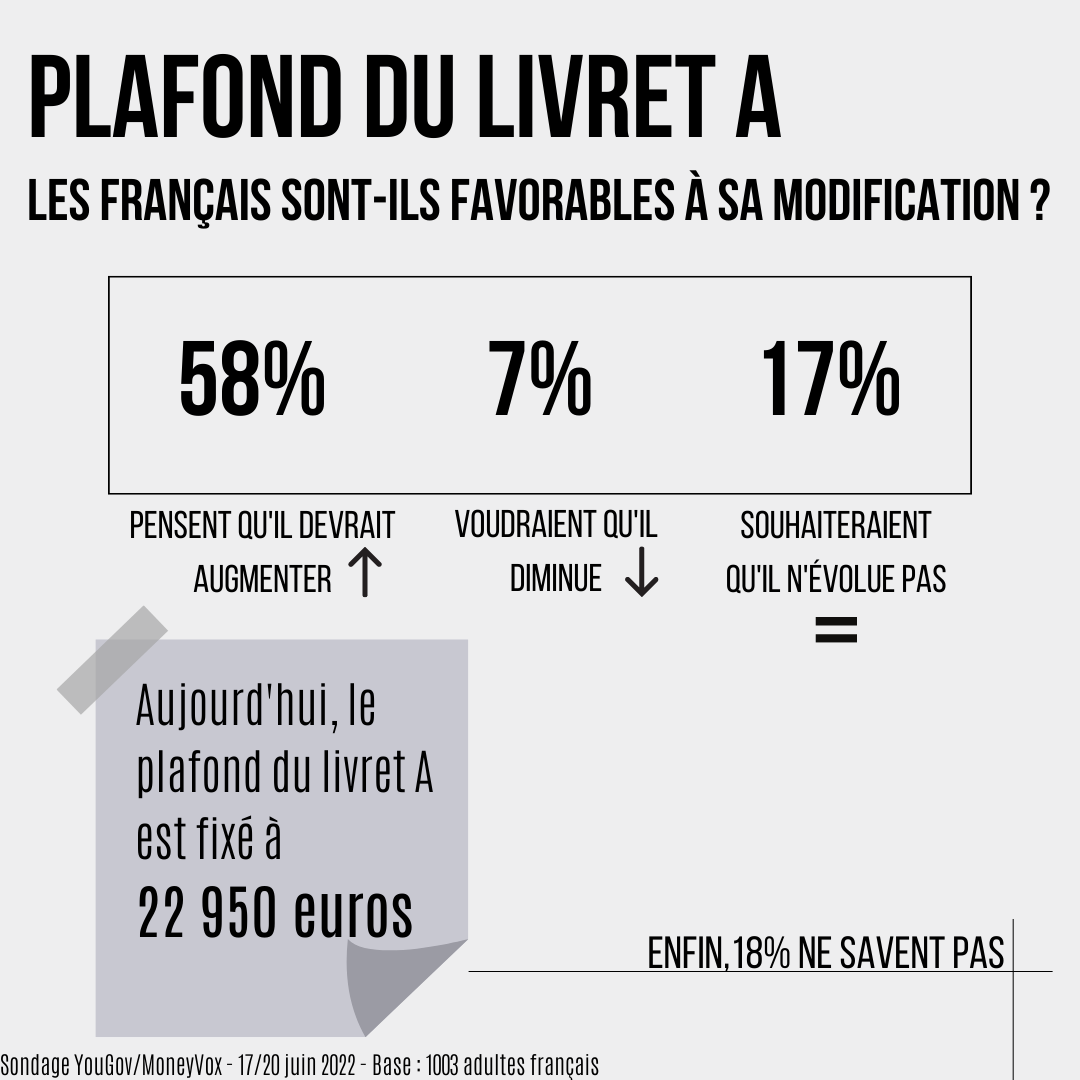

Pas question de s'en prendre à l'un des avantages du Livret A, ni même de toucher à son caractère universel. Plus de la moitié des personnes interrogées souhaitent que les ménages les plus aisés puissent continuer à en profiter, même si ce sont ces derniers qui en profitent le plus. En effet, seulement 7% des Livrets A dépassaient le plafond de versements de 22 950 euros fin 2020.

Bien que le nombre de ménages ayant les moyens de verser 22 950 euros d'épargne sur leur Livret A est restreint, 58% des sondés estiment que le plafond devrait augmenter. C'est ce que le président François Hollande avait en tête en arrivant à l'Elysée en 2012. Il avait fait passer le plafond de 15 300 euros à 22 950 euros, une première étape qui devait ensuite l'amener à 30 600 euros. Un doublement du plafond qui n'a finalement pas eu lieu. La Cour des comptes avait constaté que cette hausse, finalement limité à 50%, avait là encore surtout bénéficié aux plus aisés.

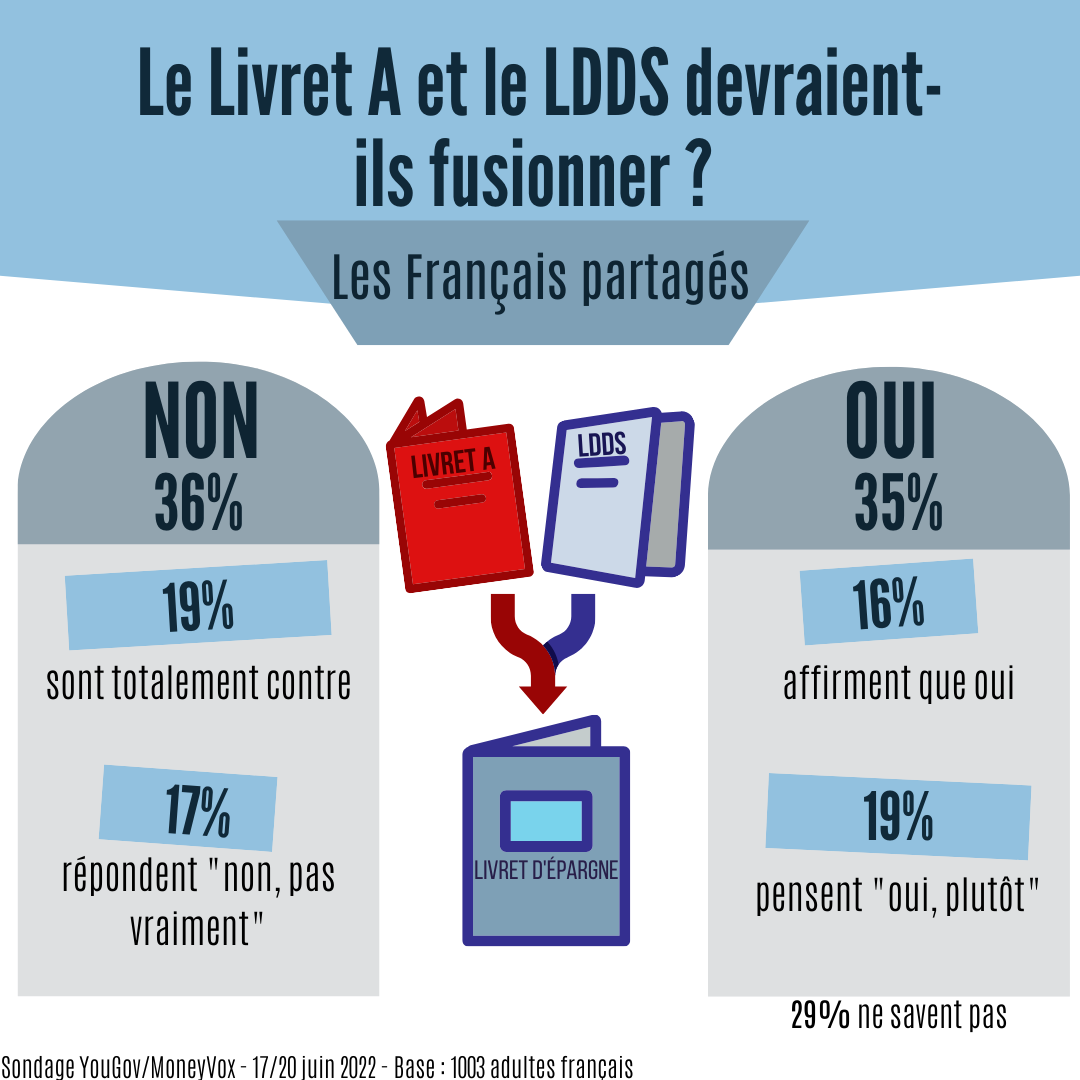

Autre enseignement de cette enquête, l'idée de fusionner le livret A et le Livret de développement durable et solidaire (LDDS), qui ont les mêmes caractéristiques (fiscalité, taux, disponibilité...), est loin de faire l'unanimité. Les Français sont plutôt contre l'idée de rendre plus lisible l'épargne réglementée.

Les dessous du Livret A

La lecture de notre dossier exclusif sur la face cachée du Livret A se poursuit :

(1) L'enquête a été réalisée sur 1 003 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France, du 17 au 20 juin 2022.