Utiliser l'argent des Livrets A pour financer les entreprises travaillant pour la Défense : tel est l'objectif d'une proposition de loi présentée aujourd'hui en séance publique à l'Assemblée. Cet intérêt pour les centaines de milliards d'euros des livrets réglementés n'est pas nouveau. Mais on ne peut pas y puiser librement. Voici comment ça fonctionne.

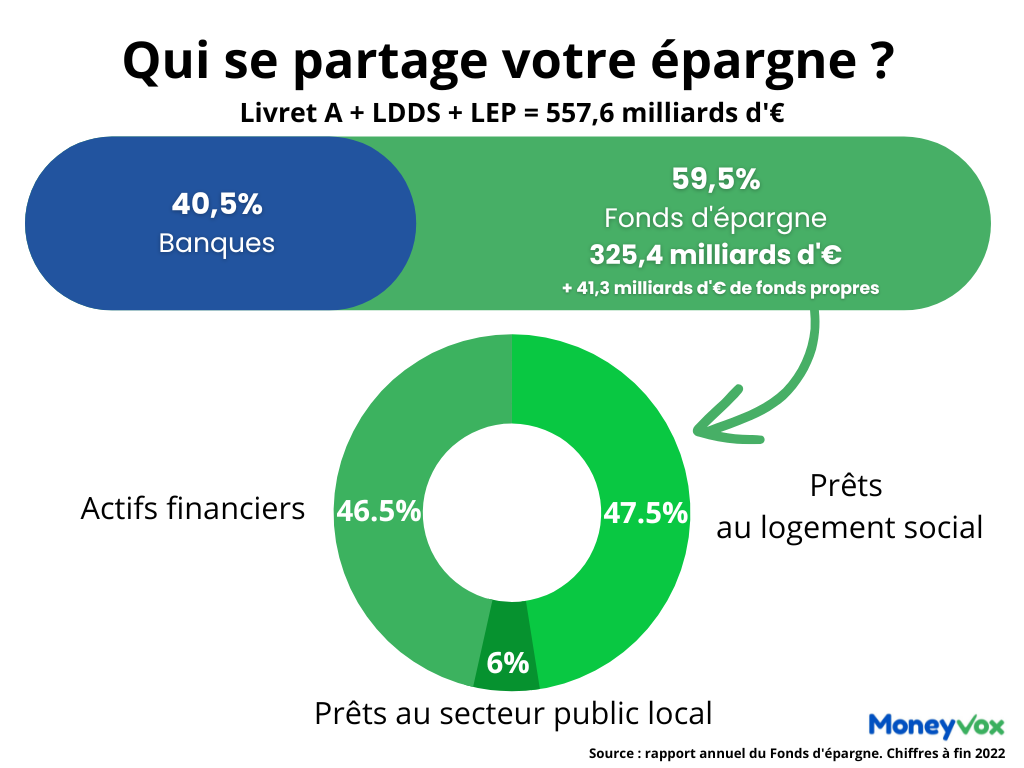

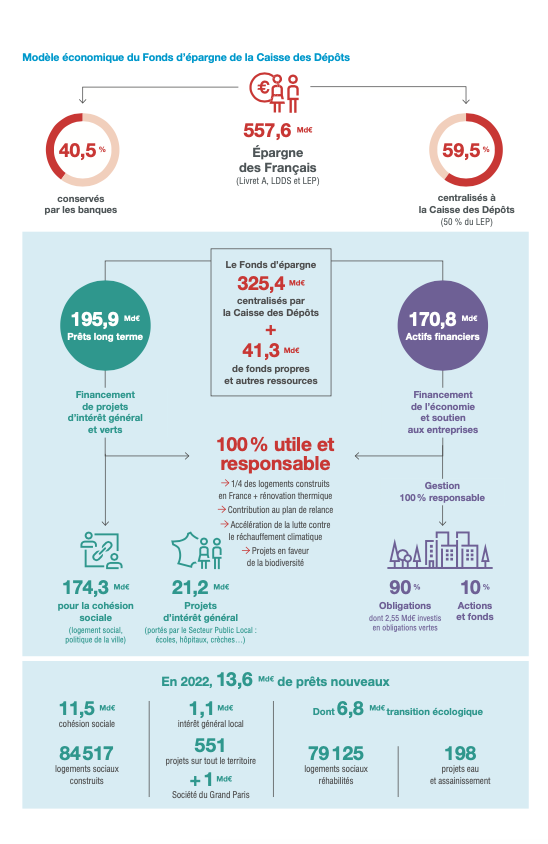

Connaissez-vous le Fonds d'épargne ? Si vous êtes équipé d'un Livret A, comme 8 Français sur 10, lui, en tout cas, vous connaît. C'est, en effet, dans ce « pot commun », géré par la Caisse des Dépôts et Consignations (CDC), le bras financier de l'Etat, qu'est centralisée la majorité de l'argent que vous déposez sur vos Livrets A, LDDS et LEP. Sa mission est ensuite de transformer ces fonds en prêts à très long terme, destinés à financer des secteurs désignés comme d'intérêt général.

Vous en connaissez sans doute au moins un : le logement social. Depuis 1894, l'argent du Livret A sert, en effet, à financer la construction de nouveaux logements à loyer modéré, attribués sur critères sociaux. Un fléchage « solidaire » qui permet de comprendre, en partie, un certain attachement à ce produit d'épargne sans équivalent.

Le financement du logement social, pourtant, est loin d'être le seul usage fait de l'argent des livrets réglementés. Le dernier rapport du Fonds d'épargne est là pour le rappeler : sur 100 euros placés, seuls 31 euros (31,25% précisément) sont prêtés aux bailleurs sociaux. Soit 174,3 milliards d'euros, sur les près de 558 milliards déposés, fin 2022.

Et le reste de l'argent ? C'est dans cette manne que la proposition de loi, déposée par le député Horizons Christophe Plassard, souhaite puiser pour améliorer les conditions de financement des entreprises de la Défense, aujourd'hui confrontées à de fréquents refus de la part des banques. Contre l'avis du ministère de l'Economie, qui préférerait créer un produit spécifique, mais aussi contre l'opinion. Notre sondage exclusif (1), réalisé par YouGov France en novembre dernier, indique que vous n'êtes que 29% à être convaincu par l'idée. A choisir, vous préfériez que cet argent bénéficie à l'hôpital public (61% d'approbation), à l'école (43%) ou à la police (21%).

Livret A : les Français ne veulent pas que leur argent finance la défense

225 milliards d'euros pour les banques

Financer la Défense grâce au Livret A et à ses cousins est pourtant déjà possible. Une partie de la manne de l'épargne réglementée reste dans les banques qui distribuent et tiennent les comptes : 40,5% des dépôts pour le Livret A et le LDDS, 50% pour le LEP. Fin 2022, cela représentait environ 225 milliards d'euros.

Certes, les banques ne peuvent pas faire ce qu'elles veulent de cet argent. La réglementation leur impose de le flécher vers le financement de petites et moyennes entreprises (80% des encours), vers des projets écologiques (10%) ou d'acteurs de l'économie sociale et solidaire (5%).

Rien ne les empêche, toutefois, d'utiliser les 5% restants (11 milliards d'euros, tout de même) pour financer l'industrie de la Défense. Ni même d'utiliser une partie des 80% dédiées aux PME vers des entreprises de ce secteur. Ce qu'aujourd'hui elles ne font pas, ou pas suffisamment selon le concepteur du texte.

L'objet de la proposition de loi est donc de leur tordre le bras, en ajoutant le « financement des entreprises, notamment petites et moyennes, de l'industrie de défense française » à la liste de ces emplois fléchés, selon son exposé des motifs.

Épargne : Le Livret A pour financer la défense, le sujet est de nouveau sur les rails

4,6 milliards d'euros d'intérêts versés aux épargnants, plus d'un milliard aux banques

Le Fonds d'épargne paie aux épargnants les intérêts des dépôts qu'il centralise. En 2023, cela devrait représenter près de 11 milliards d'euros, beaucoup plus qu'en 2022 (4,6 milliards d'euros) ou qu'en 2021 (1,5 milliard). Logique, puisque l'an dernier, les taux étaient au plus haut, et la collecte aussi.

Le Fonds d'épargne rémunère également les banques qui collectent l'argent et tiennent les comptes, à hauteur de 0,30% des montants centralisés pour le Livret A et le LDDS, et de 0,40% pour le LEP. Ce complément d'intérêt a atteint 1,278 milliard d'euros en 2022, en hausse de 28 millions d'euros, et devrait encore progresser en 2023.

Livret A : combien les banques gagnent-elles avec vos dépôts ?

325 milliards d'euros pour le Fonds d'épargne

Le reste de l'argent des Livrets A, LDDS et LEP est donc centralisé dans le Fonds d'épargne. Ce « trésor de guerre » a dépassé les 325 milliards d'euros fin 2022. Un chiffre en hausse de plus de 9% sur un an et qui a encore augmenter en 2023.

C'est la conséquence logique des excellentes dernières années des livrets réglementés, redevenus très attractifs grâce à des taux multipliés par 6 (de 0,5% à 3% pour le Livret A et le LDDS, de 1% à 6% pour le LEP, retombé à 5% en février). L'apport du Livret A et du LDDS, pour la seule année 2022, atteint 23,2 milliards d'euros, plus du double de 2021 et presqu'autant qu'en 2020, année des confinements et de l'épargne forcée ; celui du LEP, de retour en grâce, atteint 4,7 milliards, alors qu'il était encore négatif en 2021.

L'épargne centralisée n'est, par ailleurs, pas la seule ressource du Fonds d'épargne, qui disposait également de 41,3 milliards d'euros de fonds propres fin 2022.

11,6 milliards d'euros pour les nouveaux prêts

Qu'a fait le Fonds d'épargne de cet afflux d'argent frais ? Conformément à sa mission centrale, 11,6 milliards d'euros ont été consacrés à financer des nouveaux prêts pour le secteur du logement social, qui ont permis la construction de plus de 84 000 nouveaux logements.

1,1 milliard a aussi été prêté à des collectivités locales. Car l'argent du Livret A sert également à financer des projets locaux d'intérêt général : rénovation énergétique d'écoles, de crèches ou d'hôpitaux, mise en uvre de nouveaux modes de transport respectueux de l'environnement, projets d'eaux potables, etc.

En 2022, le Fonds d'épargne a enrichi son offre avec, notamment, un Prêt relance verte, destiné aux projets liés aux énergies renouvelables, à la valorisation des déchets, à la biodiversité ou à la construction de bâtiments passifs ou à énergie positive, ou un Prêt relance tourisme, dédié au financement des infrastructures de tourisme et au soutien des acteurs du secteur.

Livret A : ces nouveaux usages étonnants de votre argent

27,6 milliards d'euros pour les actifs financiers

La forte croissance des encours centralisés a surtout alimenté les actifs financiers du Fonds d'épargne. Pour assurer la stabilité de son modèle économique, et notamment sa liquidité, c'est-à-dire sa capacité à restituer à tout moment l'argent des épargnants qui souhaitent effectuer des retraits, le Fonds d'épargne place une partie de l'argent du Livret A dans des actifs financiers : des actions, des obligations, des fonds non cotés... Fin 2022, le Fonds d'Epargne détenait, par exemple, près de 3% de la dette française, soit l'équivalent de plus de 61 milliards d'euros.

En 2022, année de forte collecte, les montants placés en actifs financiers ont augmenté en proportion : +27,6 milliards d'euros. Le portefeuille total du Fonds d'épargne est, lui, passé de 120 à 170 milliards d'euros, soit une hausse de 50%.

(1) L'enquête a été réalisée sur 1055 personnes représentatives de la population nationale française âgée de 18 ans et plus. Le sondage a été effectué en ligne, sur le panel propriétaire YouGov France du 28 au 29 novembre 2023.