L'idée est bien ancrée dans la tête des épargnants français : l'argent placé sur le Livret A sert à financer le logement social. En réalité, il a bien d'autres usages, de plus en plus diversifiés. Explications.

Livret A = logement social. L'équation est bien connue des Français, notamment des plus de 80% qui détiennent, parfois depuis leur naissance, un exemplaire du livret d'épargne réglementé. A une époque où les épargnants, de plus en plus souvent, sont en quête de sens pour l'argent (et plus seulement de rendement), ce fléchage vers ce secteur essentiel au bien commun et à l'économie nationale est même une des caractéristiques permettant de comprendre l'attachement à ce produit d'épargne unique au monde.

L'équation, toutefois, s'avère beaucoup complexe que cela. Dans les faits, seul un euro sur trois placé sur un Livret A permet effectivement de faire sortir de terre des nouveaux logements destinés aux plus modestes. Le reste de l'argent ? Soit il reste dans les banques qui l'ont collecté, soit il est placé par l'Etat en obligations ou en actions. Voici comment ça fonctionne.

Le Fonds d'épargne à la manuvre

Le Livret A pour financer le logement social : ce lien ne date pas d'hier. Il existe depuis 1894, lorsqu'une loi sur les habitations à bon marché a proposé que 20% des fonds de réserve du produit soient réservés à cet usage. Un taux relevé à 40% en 1912 (1).

Pour permettre à l'argent de passer des poches des épargnants à celles des bailleurs sociaux, l'Etat a créé à l'époque un système qui perdure, pour l'essentiel, aujourd'hui.

A son fondement, les banques de détail (2), qui intègrent le Livret A à leurs catalogues, permettent à leurs clients d'y placer leur épargne. Cet argent est ensuite transféré, mais seulement en partie, à la Caisse des Dépôts et Consignations (CDC), le bras financier de l'Etat, qui le centralise, avec les fonds du Livret de développement durable et solidaire (LDDS) et du Livret d'épargne populaire (LEP), au sein du Fonds d'épargne. C'est, ensuite, dans ce Fonds qu'est puisé l'argent destiné au logement, mais aussi, comme nous allons le voir, à d'autres usages.

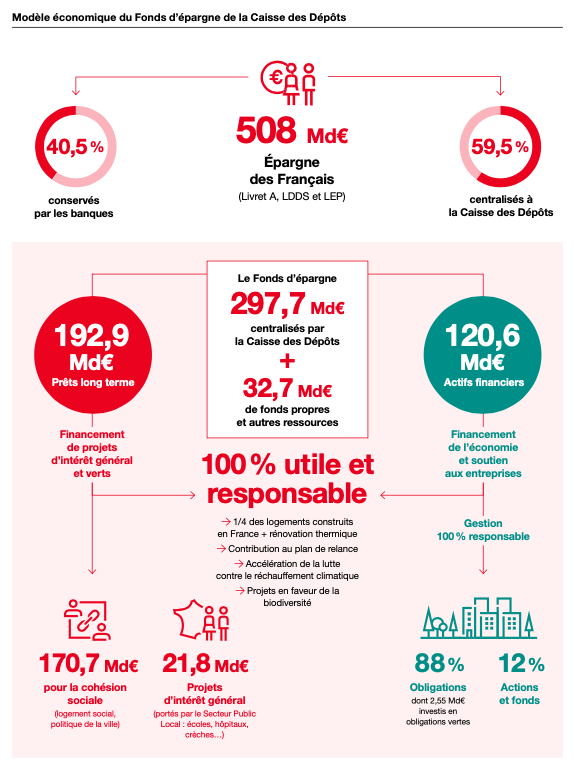

Voici, en résumé, le modèle économique du Fonds d'épargne, tel que présenté dans le rapport annuel 2021 de l'institution.

4 euros sur 10 restent dans les banques

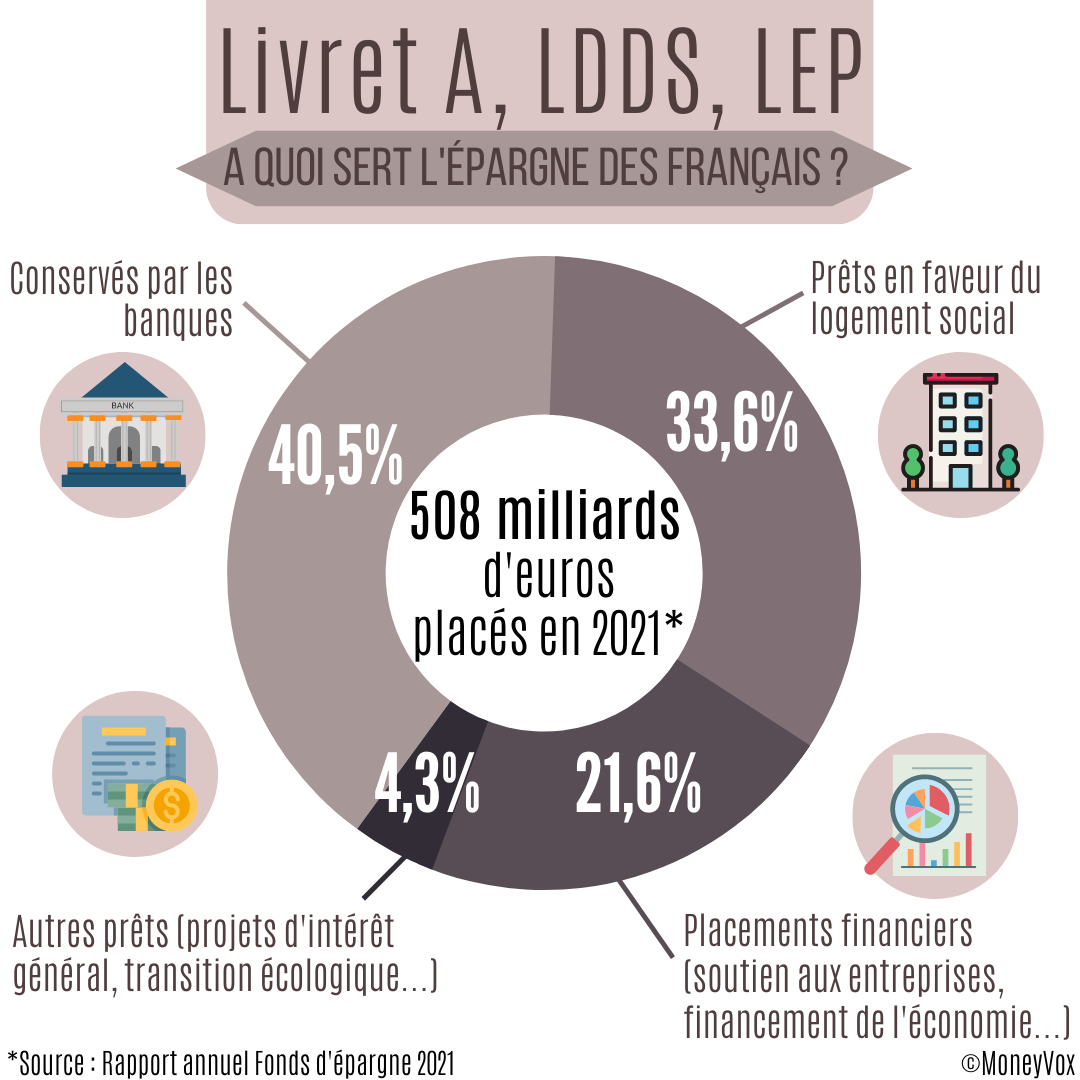

Premier constat : tout l'argent collecté n'est pas récupéré par l'Etat. Sur les 508 milliards d'euros placés par les Français sur leurs livrets réglementés (Livret A, LDDS et LEP) fin 2021, seuls 60% environ sont centralisés par la Caisse des Dépôts. Le reste — plus de 205 milliards d'euros, tout de même — reste au bilan des banques qui, elles aussi, utilisent cet argent pour accorder des prêts, mais pas à n'importe qui. L'Etat leur impose, en effet, de flécher cet argent vers le financement de petites et moyennes entreprises, ainsi que vers des projets écologiques ou d'acteurs de l'économie sociale et solidaire.

Livret A : que fait la banque avec mon argent ?

Des 508 milliards d'euros initiaux, il faut également soustraire certaines charges pesant sur ces dépôts :

- les intérêts des épargnants d'abord : 1,55 milliard d'euros en 2021, année où le taux du Livret A était de 0,50% ;

- les compléments d'intérêts versés aux banques de détail : 1,25 milliard d'euros. Les banques touchent, en effet, une commission de 0,3% des montants centralisés, et même de 0,4% pour le seul LEP.

Lire aussi : Livret A : combien les banques gagnent-elles avec vos dépôts ?

Finalement, l'encours centralisé par le Fonds d'épargne fin 2021 était de 297,7 milliards d'euros, auxquels il faut ajouter 32,7 milliards d'euros, de fonds propres et autres ressources. Soit au total un peu plus de 330 milliards d'euros.

De nombreux autres usages que le logement social

Tout cet argent, toutefois, est encore loin de profiter uniquement au logement social. 35% environ, soit 120 milliards d'euros fin 2021, sont investis en actifs financiers. Et oui, le Fonds d'épargne achète, sur le marché, des obligations (88% du total), très majoritairement de la dette souveraine d'Etats, et des actions (12%). Pourquoi ? Pour assurer la liquidité du Livret A, c'est-à-dire la capacité à restituer aux épargnants leur argent quand ils le souhaitent. C'est, en effet, un des atouts des livrets réglementés : l'argent y est disponible à tout moment et immédiatement mobilisable en cas, par exemple, de dépense imprévue. Mais comment faire pour restituer cet argent sur le champ, s'il a été prêté à un bailleur social sur 30 ans, voire 60 ans dans certains cas ? C'est le rôle principal de ce portefeuille financier, dont la taille s'ajuste selon l'état de la collecte, et qui a eu tendance à gonfler sur les dernières années.

Les seuls prêts à long terme, eux, représentent 193 milliards d'euros. Mais là encore, tout cet argent ne profite pas au logement social. Un peu plus de 11% de cette somme est destiné aux collectivités locales, afin de financer des projets d'intérêt général : rénovation énergétique d'écoles, de crèches ou d'hôpitaux, mise en uvre de nouveaux modes de transport respectueux de l'environnement, projets d'eaux potables, etc. Des projets à forte orientation « verte », une tendance de fond pour les nouveaux usages de l'encours centralisé du Livret A. « On n'a sans doute pas vu le bout de cette extension des usages de l'argent du Livret A, qui s'est accéléré depuis la crise financière de 2008 », estime le macroéconomiste Cyril Blesson, co-fondateur des Cahiers de l'Epargne. « Il pourrait, notamment, être mobilisé de plus en plus activement pour financer le développement durable et la transition énergétique ».

Livret A : ces nouveaux usages étonnants de votre argent

Un tiers de l'argent du Livret A pour le logement social

Finalement, les prêts à long terme au secteur du logement social représentaient, fin 2021, 170,7 milliards d'euros. Soit l'équivalent d'un tiers (33,6% précisément) des sommes déposées par les Français sur leurs Livrets A, LDDS et LEP. On est assez loin, donc, de l'équation de départ.

Ce n'est pas rien, toutefois. Car cet argent permet tout de même de financer, bon an mal an, un quart des nouveaux logements construits en France chaque année : 85 300, par exemple, en 2021.

Calculez ce que vous rapporte vraiment votre Livret A

Faut-il que je place mon argent

sur mon livret A ?

Calculs effectués avec un taux fixe de 1,375% pour le livret A et 5,60% pour l'inflation. Placement effectué sans retrait ni versement entre le 1er janvier 2022 et 31 décembre 2022.

Les dessous du Livret A

La lecture de notre dossier exclusif sur la face cachée du Livret A se poursuit :

- « Phénomène », « totem national »... Les dessous du Livret A, ce produit d'épargne unique au monde

- Avec le Livret A, vous bénéficiez d'une grosse niche fiscale (et elle coûte plus d'un milliard)

- EXCLUSIF. Taux du Livret A : 8 Français sur 10 réclament une rémunération indexée sur l'inflation

- Impôts : taxer les intérêts du Livret A, une mesure choc qui fait toujours débat

- Livret A : vos dépôts font-ils gagner ou perdre de l'argent à votre banque ?

(1) Source : Le Cercle de l'Epargne, La Saga du Livret A, histoire d'un produit d'épargne pas banal, août 2015. (2) Depuis 2008, tous les établissements de crédit sont autorisés à distribuer le Livret A. Avant cette date, c'était l'exclusivité des Caisses d'Epargne, de la Banque Postale et du Crédit Mutuel.