Plus de 11 millions de salariés bénéficient de l'épargne salariale. Une bonne nouvelle pour eux, en théorie. Sauf qu'au cours de ces 5 dernières années, le rendement moyen a été catastrophique. Pas mieux quun Livret A ! La faute aux performances des fonds et surtout à quelques mauvais choix. Voici pourquoi.

Lépargne salariale est-elle vraiment une bonne affaire ? Pas si sûr. Quand l'employeur annonce le versement d'une prime dintéressement ou de participation, les heureux élus reçoivent un bulletin doption, par courrier ou par email. Attention, si vous êtes concerné, vous faites face à deux choix quil ne faut surtout pas prendre à la légère !

Le premier, « prendre le cash ou épargner », dépend de votre niveau dimposition. Le second choix, sur quels fonds investir, est capital, au sens propre comme au sens figuré. En effet, il faut attendre 5 ans, sauf exceptions, avant davoir le droit de récupérer cette épargne sans payer dimpôt. Le plus souvent, vous avez accès à un panel de 6 à 10 fonds avec, a minima, un fonds - nom de code en épargne salariale, « FCPE » - monétaire, un fonds obligataire, un ou des fonds diversifiés (prudent, équilibré, dynamique, etc.) et un ou des fonds « actions » (Europe, monde, etc.).

Une mauvaise répartition peut avoir un effet catastrophique sur le rendement de votre épargne ! Bien sûr, rien nest définitif : vous aurez le droit de revoir votre mise lors des 5 prochaines années (sur le Plan dépargne entreprise, PEE) mais, de fait, seule une minorité dépargnants salariés se prête au jeu. Résultat, si vous avez touché une prime dintéressement ou de participation courant 2015 en répartissant comme un épargnant salarié « moyen » alors, 5 ans plus tard, votre PEE ne vous a pas rapporté plus quun Livret A !

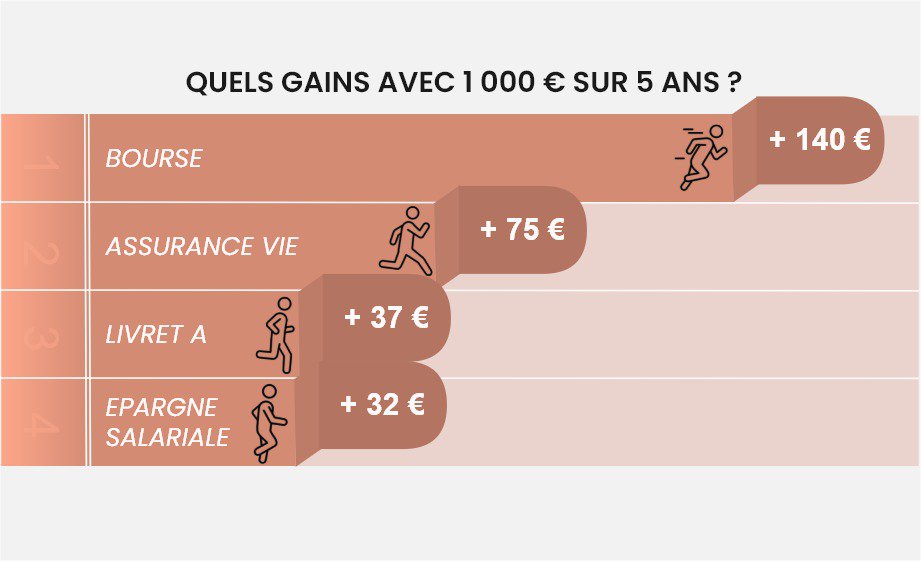

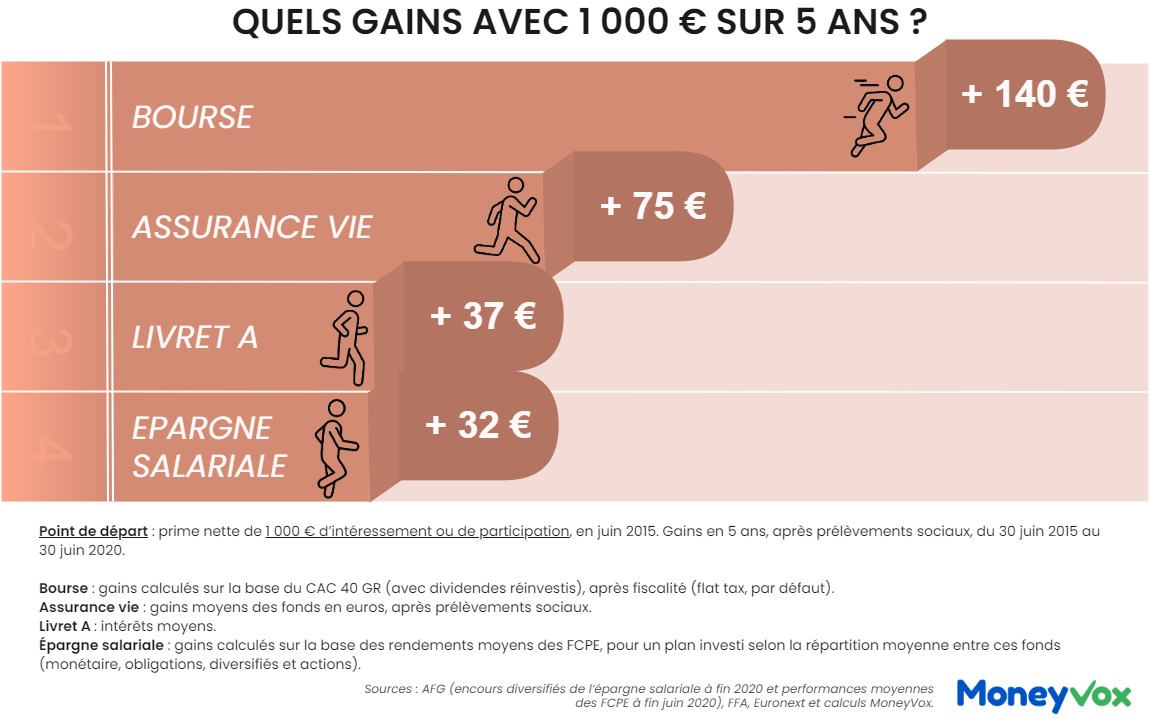

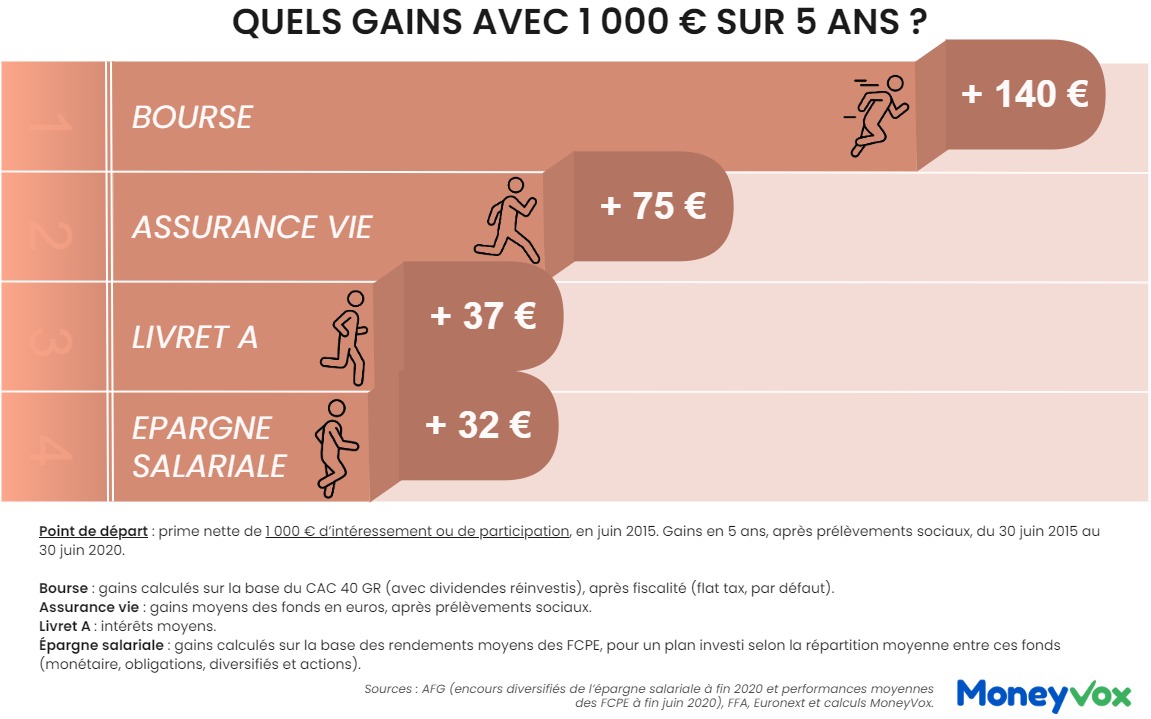

Doù vient ce gain moyen en épargne salariale ?

Évidemment, les gains en euros sonnants et trébuchants présentés dans linfographie ci-dessus ne sont que des moyennes ! Le scénario retenu par MoneyVox est volontairement simplifié : une prime nette (après CSG et CRDS) de 1 000 euros dintéressement ou de participation, perçue en juin 2015 par un ou une salariée non imposable. Puis nous avons simulé les gains sur la base des rendements moyens officiels : la fédération des assureurs (FFA) pour le fonds en euros de lassurance vie, le gain du CAC40 avec réinvestissement des dividendes (CAC40GR) pour la bourse, et les indices de performance des FCPE de lAFG (Association française de la gestion financière) pour lépargne salariale.

Pour coller au plus près de la réalité de lépargnant salarié lambda, MoneyVox a appliqué les rendements moyens des différentes familles de FCPE (1) à un portefeuille « moyen », lui aussi, cest-à-dire avec 23% sur les fonds monétaires, 22% en obligations, 35% en diversifiés et 20% en actions (2). Sur ces 5 années, le rendement de ce portefeuille moyen est catastrophique ! Après prélèvements sociaux, les gains sont inférieurs aux intérêts du Livret A. En taux annualisé, le rendement moyen de lépargne salariale ressort à 0,61% Moins que le Livret A (0,73% en moyenne de mi-2015 à mi-2020), deux fois moins que le fonds en euros de lassurance vie (1,47% après prélèvements sociaux), quatre fois moins que le CAC40 avec dividendes (2,47% après flat tax).

Lépargne salariale meilleure à long terme

Circonstance atténuante pour le PEE : les 5 dernières années, qui plus est en sarrêtant fin juin 2020, sont particulièrement défavorables. La faute à la crise de la Covid-19, évidemment, mais aussi aux chutes des marchés début 2016 et fin 2018.

La même simulation sur 10 ans est bien moins défavorable à lépargne salariale. Car les fonds monétaires étaient certes bas mais pas encore en négatif au début des années 2010, et car les fonds actions ont progressé en flèche (+73% en cumulé) sur cette période. Résultat : un rendement « moyen » de 2,4% par an sur 10 ans en suivant la même méthode, soit 270 euros de gains (3) de juin 2010 à juin 2020. Bien mieux que le Livret A et très légèrement mieux que le fonds en euros de lassurance vie sur la décennie. Mais cela reste une nouvelle fois deux fois moins bien que la bourse (+5,7% par an environ pour le CAC40GR en prenant en compte la flat tax).

Un taux cata dû à labsence de conseil

Que son rendement soit négatif ou non, la présence dun fonds monétaire plombera toujours le portefeuille dun épargnant salarié. A la décharge des gestionnaires dactifs, ils ne peuvent pas loger un fonds en euros dans leur PEE à la différence dune assurance vie, et ils multiplient effectivement les avertissements sur les pertes potentielles liées au monétaire. Mais ces avertissements ne semblent pas suffisants. La faute, entre autres, au fait que le FCPE monétaire est le placement par défaut (en l'absence de choix du salarié) dans la plupart des accords dintéressement et de participation en entreprise. La faute, aussi, à un manque de conseil envers les épargnants salariés.

« Faute de conseil, de nombreux salariés vont aller vers le plus simple et le plus sécurisé, qui ne garantit pas leur pouvoir dachat », regrette Pierre-Yves Chanu, économiste CGT et cofondateur du Comité intersyndical de lépargne salariale (CIES). « De nombreux épargnants font un choix par défaut et se positionnent sur des fonds monétaires, structurellement perdants, alors quils ont un horizon dépargne lointain », confirme Pierre-Emmanuel Sassonia, directeur associé dEres.

Les gestionnaires dactifs font des efforts notables depuis la fin des années 2010, notamment en suggérant des allocations automatiques, en fonction du profil de lépargnant. Si ce dernier prend la peine de tester ce service de conseil automatique (robo-advisor), bien entendu « 15% des actifs gérés par Amundi sont placés sur des fonds monétaires, alors que lon était à plus de 20% voici moins de 5 ans », plaide Xavier Collot, directeur de lépargne salariale chez Amundi. « Les épargnants ont compris que nous sommes depuis plusieurs années dans un monde de taux bas voire négatifs. Et les entreprises font évoluer leurs accords, en remplaçant le fonds monétaire par un fonds prudent pour le fonds par défaut. » Dominique Dorchies, directrice générale déléguée de Natixis Interépargne, insiste elle sur le lancement dalternatives aux fonds monétaires, à l'image du fonds « Avenir Protection 90, qui garantit 90% du capital ».

Les fonds de lépargne salariale sont-ils performants ?

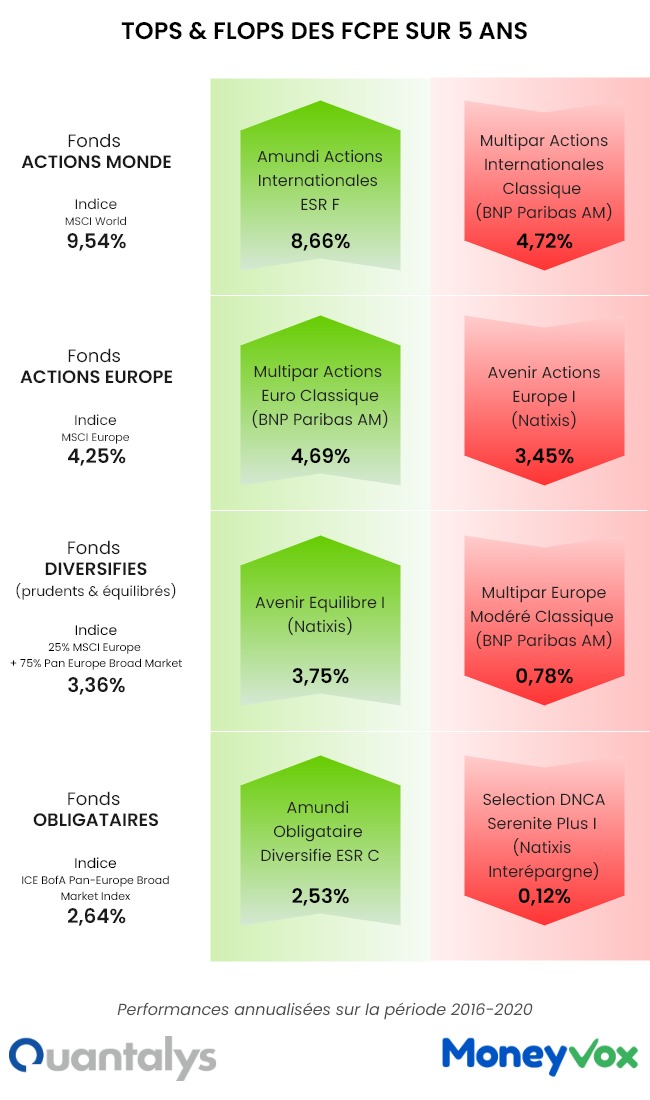

Au-delà de la question cruciale des fonds monétaires, les autres FCPE sont-ils aussi performants que les fonds dinvestissement « classiques », ceux que lon retrouve dans les assurances vie et plans dépargne en actions (PEA) ? LAutorité des marchés financiers (AMF) a consacré une étude fouillée aux frais et performances des fonds dépargne salariale, pour parvenir à une conclusion très ambiguë, en annonçant un performance légèrement moindre en épargne salariale, tout en relativisant ces résultats

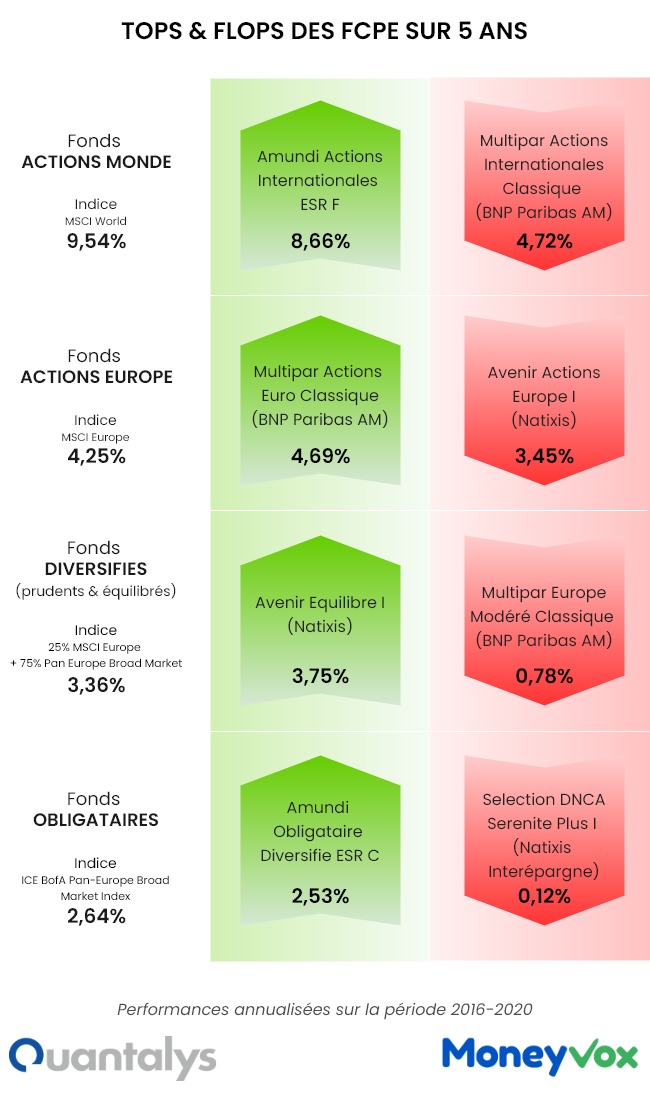

« Il y a un véritable manque de transparence sur les FCPE, dénonce léconomiste Nicolas Aubert. A la différence des autres fonds dinvestissement, leur documentation ne figure pas dans la base de données de lAMF. Ce qui pose un problème sur la visibilité des performances. » MoneyVox a donc étudié, avec la société danalyse indépendante Quantalys, les performances des plus gros FCPE multi-entreprises, ceux qui sont proposés aux salariés des TPE, PME et ETI. Résultat : des flops, mais aussi quelques rendements tout à fait honnêtes. Mais des performances globalement en-deçà de celles des fonds « classiques » pour ces fonds « standards ».

Plus de détails sur cette étude exclusive réalisée avec Quantalys : Les fonds « grand public » de lépargne salariale sont-ils performants ?

Quelle leçon pour investir votre prime annuelle ?

Si vous nêtes pas imposable, et si votre entreprise ne propose quune offre « simplifiée » dépargne salariale, il est sans doute plus rentable de « prendre le cash ». Si vous êtes imposable, placer sur le PEE sur un horizon de 5 ans ou plus nest pas nécessairement un mauvais choix. Mais noubliez pas : évitez le fonds monétaire, quitte à privilégier lobligataire si vous comptez débloquer rapidement, et renseignez-vous bien sur les quelques fonds disponibles avant de choisir.

Que vaut votre plan d'épargne salariale ?

MoneyVox publie un dossier complet sur l'épargne salariale :

- Choix. Pourquoi vous êtes si mal conseillé pour placer votre argent

- Frais. Vos plans d'épargne salariale coûtent-ils trop cher ?

- Gestion. Les effets pervers de l'épargne d'entreprise

- Fiscalité. Faut-il encaisser ou placer votre prime ?

- B.a.-ba. Intéressement, participation, PEE, PER : qui a droit à quoi ?

- Crise sanitaire. Votre prime 2021 rabotée voire sacrifiée !

- Interview. « Il n'y a pas de scandale, mais »

- Interview (bis). Les « multiples failles » sources de litiges

- Politique. Ce que la « révolution » Macron a changé pour votre intéressement et votre participation

- L'essentiel. 5 raisons de bien réfléchir avant de placer sa prime d'épargne salariale

(1) Pour les fonds monétaires, une performance (cumulée) de -2% a été retenue, ce qui correspond à lévolution des fonds monétaires et de lEonia sur la période comme le montre létude Quantalys-MoneyVox (-0,38% en annualisé pour lEonia, -0,41% pour les OPCVM monétaires, données corroborés par l'historique de la Banque de France sur les fonds monétaires). Pour les autres catégories, lindice AFG-EuroPerformanceSix Telekurs (performances cumulées sur 5 ans arrêtées à fin juin 2020, dernières données disponibles) annonce du +8,54% sur 5 ans sur les FCPE actions, +3,88% sur les FCPE diversifiés et +5,30% sur les FCPE obligations, en moyenne.

(2) Répartition des 96,2 milliards deuros dencours diversifiés (hors actionnariat salarié) de lépargne salariale et de lépargne retraite dentreprise collective, à fin 2020. Source AFG.

(3) Après prélèvements sociaux, de 17,20% sur les gains à la sortie du PEE.

{kind=link}

{kind=link}