Sur votre Plan dépargne entreprise, cest votre argent ! Mais, paradoxalement, vous ne choisissez ni le gestionnaire du PEE, ni les fonds qui le composent Ce marché faiblement concurrentiel se caractérise par une concentration inédite autour dune poignée dacteurs. Voyage dans un univers potentiellement vertueux mais où la démocratie est précaire.

A quel moment vous demande-t-on votre avis, à vous, « simple » épargnant salarié, concernant votre plan dépargne salariale ? Deux fois. La première, au moment détablir ou de renouveler un accord dentreprise (mais ce sont les représentants du personnel qui opèrent). La seconde, au versement de la prime annuelle, quand il faut choisir vos fonds. Votre unique choix personnel se fait donc une fois par an, pour répartir votre épargne sur un court panel de fonds sur lequel vous navez pas la main (ou très indirectement). Comment expliquer un fonctionnement si subi ?

Le choix du teneur de compte : votre employeur

Premier temps : après avoir établi un accord de participation ou dintéressement, la direction de votre entreprise va sélectionner son teneur de compte. Cest-à-dire létablissement responsable de tenir votre plan, dopérer les transactions, de vous envoyer le relevé annuel dépargne salariale, etc. Ce choix est validé par la représentation syndicale dans les grosses structures. Dans les faits, faute de connaissance financière de la part des représentants, ce débat est loin dêtre systématique.

Puisque cest lentreprise qui paie les frais de tenue de compte du plan dépargne salariale, la sélection est le plus souvent opérée par les services ressources humaines. Quand lemployeur ne décide pas tout seul « Dans les petites entreprises, bien souvent, le chef dentreprise va choisir son banquier en teneur de compte et prendre son package de base pour les fonds, témoigne Pierre-Yves Chanu, économiste de la CGT et membre cofondateur du CIES (1). Au niveau de la gestion des plans dépargne salariale, il faudrait une meilleure représentation collective dans les PME. »

Le choix des fonds : votre employeur, mais

Deuxième temps : du choix de teneur de compte découle naturellement celui des fonds disponibles pour les salariés « Juridiquement, cest à lentreprise que revient le choix de mettre tel ou tel fonds à disposition », explique David Charlet, président de lAnacofi, association professionnelle de conseillers financiers. Problème, comme lappuie Pierre-Yves Chanu, le patron de TPE ou la DRH de la PME peuvent privilégier le « package de base » proposé par le teneur de compte. Un choix par défaut, pour se simplifier la vie, par souci de rapidité, ou encore faute de compétence financière.

Les mêmes groupes contrôlent fonds et plans

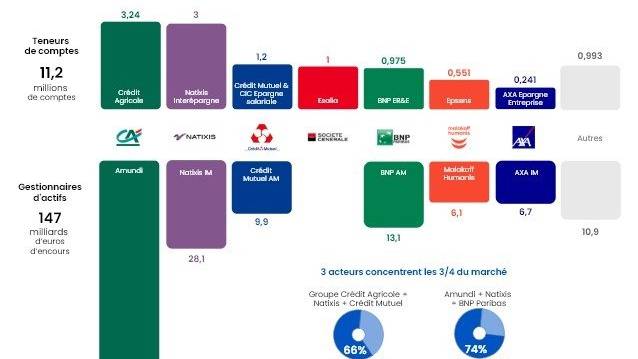

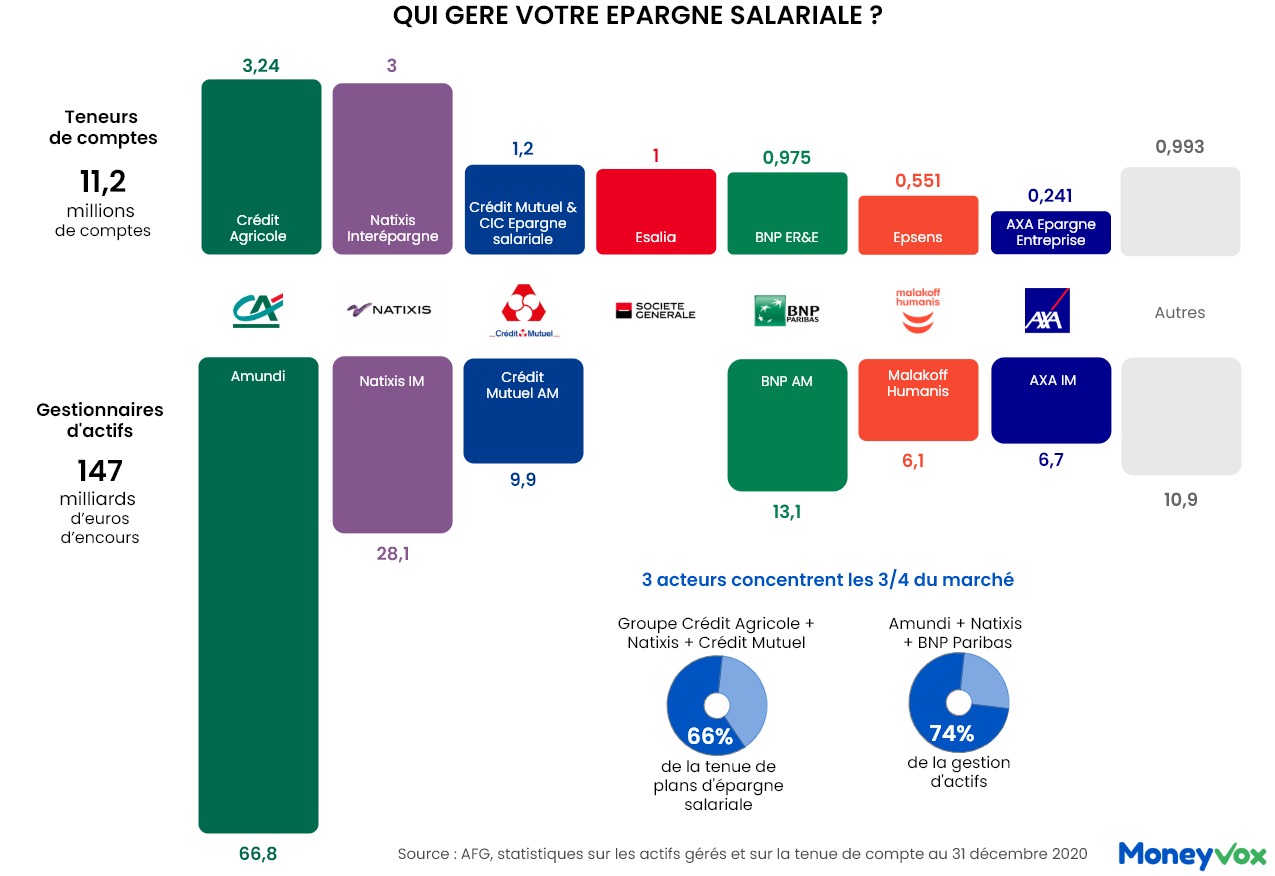

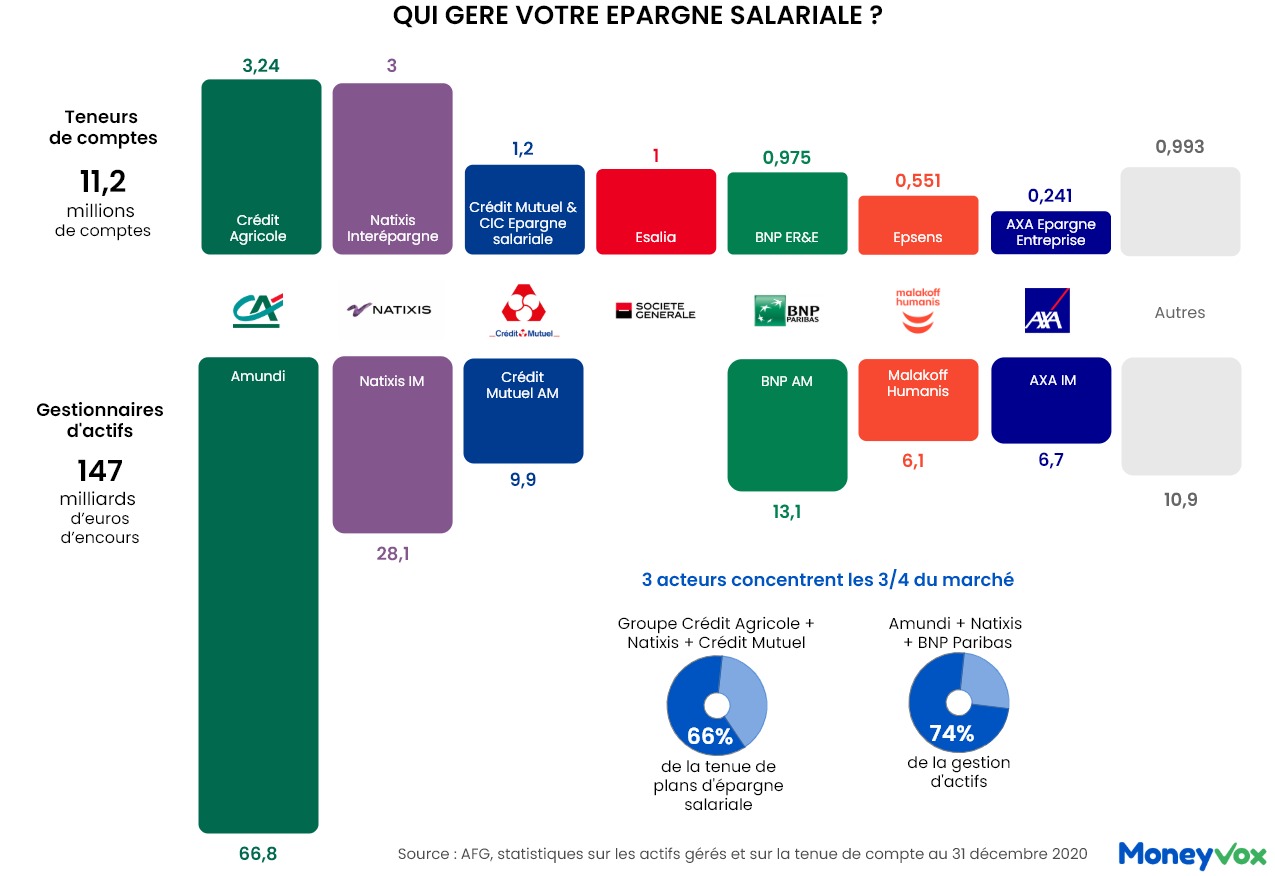

Ces offres packagées ou simplifiées comprennent une poignée de FCPE, les fonds spécifiques à lépargne salariale. Le plus souvent un par grande catégorie : monétaire, obligataire, équilibré, actions Europe, internationales, ISR (investissement socialement responsable). Et bien souvent tous ces fonds sont gérés par une filiale appartenant au même groupe que votre teneur de compte. Amundi, si votre entreprise fait appel au Crédit Agricole ou LCL. Natixis Interépargne, si elle est cliente de Banque Populaire ou de la Caisse dEpargne. Crédit Mutuel AM, si votre teneur de compte est le Crédit Mutuel ou le CIC. Etc.

2 groupes, 65% du marché

« Dans lassurance vie, si 10 assureurs se partagent 80% du marché, cela reste bien mieux que lépargne salariale ! Trois acteurs se partagent près de 80% du marché [sur la gestion dactifs, NDLR], et deux acteurs les deux tiers ! » dénonce Benjamin Pedrini, cofondateur dEpsor, fintech lancée en 2017 avec lenvie de moderniser ce milieu. « Le marché est malheureusement trop dépendant de ces deux ou trois gros leaders. » Conséquence néfaste de cette oligarchie, selon Benjamin Pedrini : « Ils ont tardé à innover. Ils nont commencé à développer des outils novateurs, comme le conseil basé sur un robo-advisor, que récemment. » Et, évidemment, cette domination dune poignée dacteurs est loin de favoriser la concurrence. Or, une faible concurrence est rarement bénéfique au consommateur

Un panel de fonds très casanier

Les teneurs de compte travaillent-ils exclusivement avec des fonds « maison » (ou « village », sil sagit de la maison voisine, filiale dun même groupe) ? Non, pas exclusivement. Mais MoneyVox a épluché les bilans des FCPE référencés dans les packages de base des 5 plus gros gestionnaires pour distinguer les FCPE qui drainent le plus dargent. Verdict : Amundi Label Équilibre Solidaire ESR, Natixis ES Monétaire, Multipar Monétaire Euro chez BNP Paribas E&RE, etc. Que des fonds « maison ». Et des exceptions, comme Société Générale (Esalia) qui référence les fonds de son ancienne filiale (à 50%) Amundi et de Fidelity, ou comme Axa qui en tant que teneur de compte met en valeur plusieurs fonds de villages lointains (R-Co Valor F de Rothschild & Co, entre autres).

Un cadre très vertueux (en théorie)

Attention, sur le papier, le cadre de lépargne salariale est le plus vertueux de tout lunivers financier ! En théorie, les salariés ont directement ou indirectement voix au chapitre pour chaque décision. « La consultation des salariés pour la mise en place du plan dépargne salariale est déjà en uvre, puisque les accords sont négociés avec les organisations représentatives », appuie Catherine Pays-Lenique, directrice générale dEpsens.

Un argument qui vaut pour toutes les grandes entreprises, ETI et la plupart des PME. Pas pour les très petites entreprises, où lemployeur peut décider seul de la mise en place de lintéressement. Philippe Vigneron, de la CFDT, ne sen offusque pas : « Déjà, la priorité est de favoriser lépargne salariale. Donc dans des structures où cela nest pas obligatoire et où seulement 25% des salariés sont couverts, cela reste mieux que rien. »

Pour les accords encadrant les primes et les plans, la balle est donc dans le camp des représentants des salariés. Charge à eux de bien négocier. Mais lépargne salariale offre une autre strate, plus inattendue, où les épargnants salariés ont leur mot à dire. « Pour les FCPE, y compris multi-entreprises, il y a des conseils de surveillance paritaires », appuie Dominique Dorchies, directrice générale déléguée de Natixis Interépargne.

Les FCPE, symbole dune finance démocratique, mais

« Notre travail, au sein du CIES et lors des négociations au sein des branches et entreprises, est de favoriser les fonds dépargne salariale responsables, abonde Philippe Vigneron, représentant de la CFDT au CIES. On veille à ce que les investissements réalisés par ces fonds se fassent dans des entreprises ayant un aspect solidaire, écologique, ou ayant un impact positif sur lemploi. Les syndicats peuvent peser sur le choix des fonds. Un exemple récent : nous avons demandé de retirer un fonds domicilié au Luxembourg au cours dune négociation de branche. » Des arguments qui valent pour les fonds labellisés par le CIES, label pesant pour 19 milliards deuros sur les 147 milliards de lépargne salariale.

« Une réunion par an avec une présentation PowerPoint et un cocktail ! »

« Je suis un fervent défenseur du modèle du FCPE : cest un modèle vertueux, où les représentants du personnel ont leur mot à dire, insiste Xavier Collot, dAmundi. Cest un modèle unique en son genre sur la place financière. Et, rappelons-le, tous les FCPE sont nécessairement de droit français. »

Circulez ? Pas si vite. « La réalité, en particulier dans les FCPE multi-entreprises, cest quil y a une réunion par an avec une présentation PowerPoint et un cocktail ! Et pas de véritable délibération sur la politique de vote au sein du conseil de surveillance, regrette Pierre-Yves Chanu, économiste à la CGT. Il y a systématiquement un souci de quorum, résolu par des pouvoirs délégués au président du conseil de surveillance. Et le gestionnaire dactifs se bat pour quil y ait suffisamment de pouvoirs délégués afin datteindre la représentation minimum de 10%. » Sous couvert danonymat, plusieurs témoins ont écorné ce tableau idyllique du FCPE démocratique : vote à mains levées (avec donc un risque de pression), boîtiers de vote qui ne fonctionnent pas, assemblée clairsemée malgré le quorum nécessaire, etc.

Le FCPE, un modèle défaillant à supprimer dans les PME ?

« Le modèle du FCPE se justifie historiquement dans les très grandes entreprises où le fonds est créé spécifiquement pour les salariés de lentreprise, permettant une gouvernance paritaire, développe Benjamin Pedrini, dEpsor. En revanche, dans les FCPE multi-entreprises, proposés à la grande majorité des entreprises, les conseils de surveillance sont de simples chambres denregistrement ! »

Interrogé sur la démocratie balbutiante de certains FCPE, le directeur de lépargne salariale et retraite dAmundi répond « mauvaises pratiques isolées » et insiste sur les bonnes pratiques dAmundi : « La démocratisation, cest à chaque société de gestion de lorganiser ! Nous, chaque année, nous permettons à chacun de voter anonymement au sein du conseil de surveillance. »

La démocratie salariale « nest pas située au bon niveau »

Guillaume Prache, délégué général de Better Finance, regrette lui aussi un pouvoir « dilué » dans les FCPE multi-entreprises. Il va même jusquà remettre en cause lutilité du modèle du FCPE, en jugeant que cest à un autre niveau quil faudrait renforcer la démocratie salariale : « Il faudrait créer un conseil de surveillance intégrant les salariés pour la gestion du plan en tant que tel. La gouvernance offrant une place aux épargnants salariés nest actuellement pas située au bon niveau. »

Mais tous les acteurs de lépargne salariale (ou presque tous) défendent le FCPE. A commencer par Pierre-Emmanuel Sassonia, directeur associé dEres, qui vante « une superbe invention française » avec une « gouvernance » lui permettant « de sadapter à lenvironnement de lentreprise ». Même Pierre-Yves Chanu (CGT), pourtant très remonté face à la démocratie de façade de nombreux FCPE, ne veut pas leur disparition au profit de fonds plus classiques : « Non il ne faut pas remettre en cause le modèle du FCPE, car le regard des représentants du personnel est important. Mais il faut effectivement améliorer la représentativité et la réalité de la vie démocratique des FCPE. »

Pouvez-vous transférer votre plan ?

Pas sans laccord de votre entreprise ! Il sagit dun placement collectif : cest lentreprise qui signe une convention de tenue de compte avec le gestionnaire. Linitiative du changement de gestionnaire vient donc de lentreprise.

En revanche, quand vous changez dentreprise, là, le plan devient un produit individuel : cest vous qui payez les frais annuels et vous êtes entièrement libre de transférer votre PEE voire votre PER vers un plan similaire de votre choix ou vers celui proposé par votre nouvel employeur.

Que vaut votre plan d'épargne salariale ?

MoneyVox publie un dossier complet sur l'épargne salariale :

- Performances. Votre plan d'épargne salariale vous a-t-il fait perdre de l'argent en 5 ans ?

- Comparatif. Les fonds « grand public » de l'épargne salariale sont-ils performants ?

- Choix. Pourquoi vous êtes si mal conseillé pour placer votre argent

- Frais. Vos plans d'épargne salariale coûtent-ils trop cher ?

- Fiscalité. Faut-il encaisser ou placer votre prime ?

- B.a.-ba. Intéressement, participation, PEE, PER : qui a droit à quoi ?

- Crise sanitaire. Votre prime 2021 rabotée voire sacrifiée !

- Interview. Les « multiples failles » sources de litiges

- Interview (bis). « Il n'y a pas de scandale, mais... »

- Politique. Ce que la « révolution » Macron a changé pour votre intéressement et votre participation

- L'essentiel. 5 raisons de bien réfléchir avant de placer sa prime d'épargne salariale

(1) Comité intersyndical de lépargne salariale.

{kind=link}