Un cadeau ? Bien sûr, les primes dintéressement et de participation ont tout de lépargne « bonus » : un complément de salaire qui tombe sans avoir à vous priver. Ce nest pas une raison pour linvestir les yeux fermés. Sinon votre plan rapportera moins quun livret A !

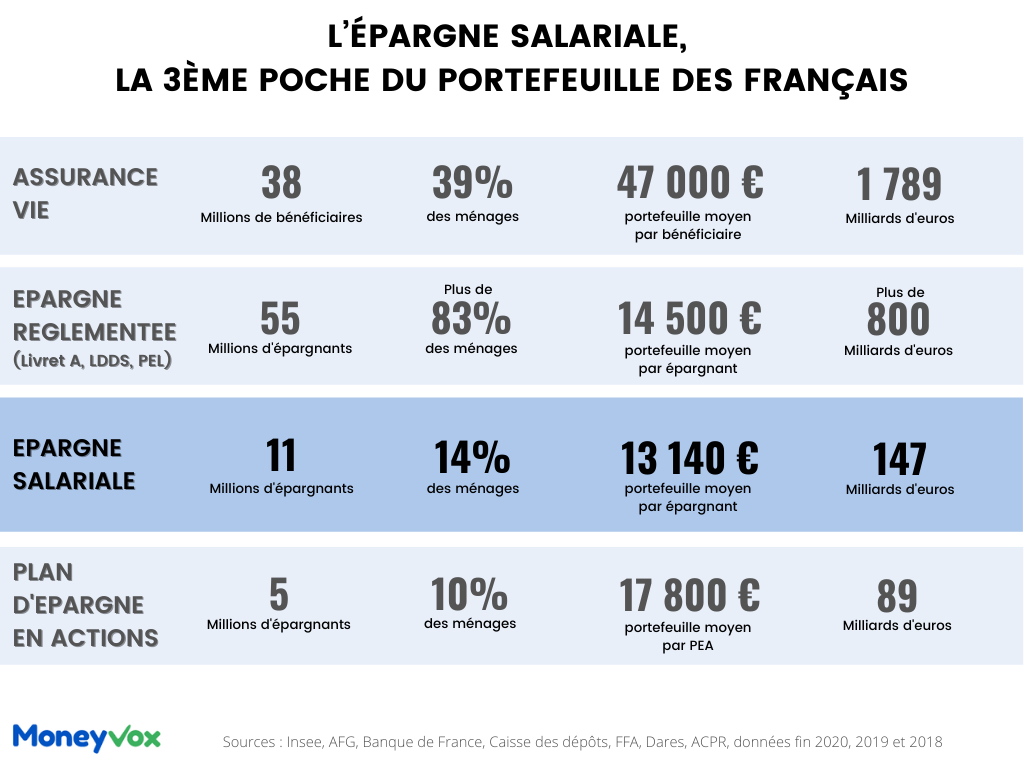

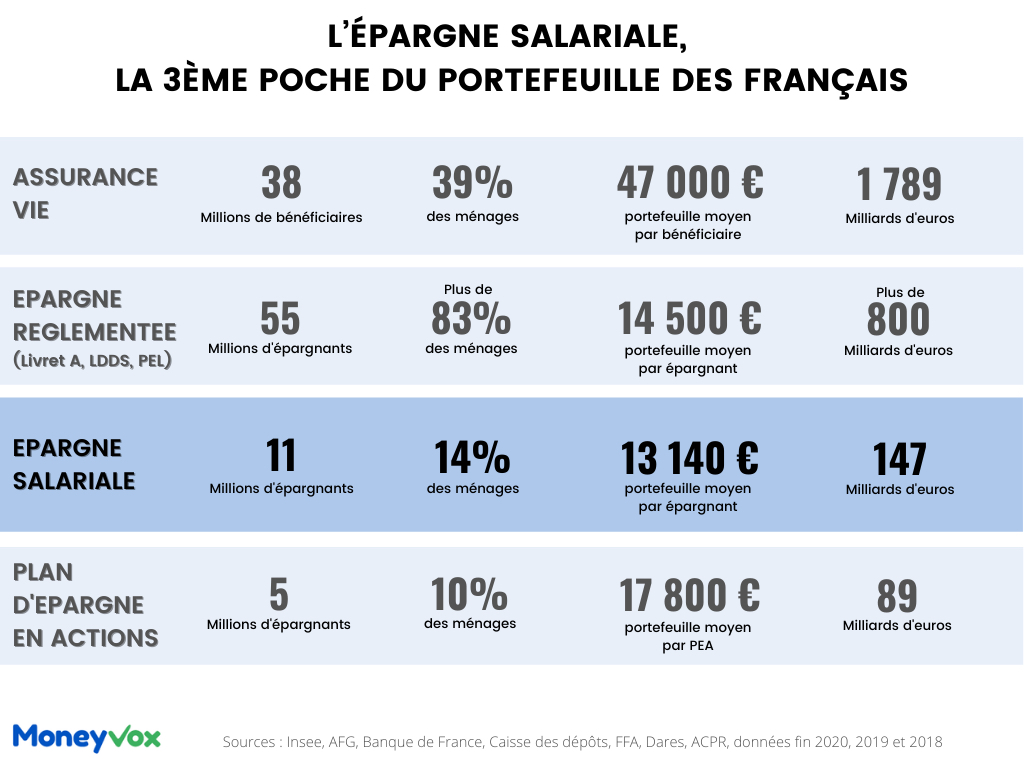

Près de 150 milliards deuros sont investis sur les plans dépargne salariale ! Quil sagisse de plans dépargne entreprise (PEE), bloqués 5 ans, ou de plans bloqués jusquà la retraite, ces produits séduisent 11 millions dépargnants.

Mauvaise nouvelle : les primes records versées lan passé étaient principalement calculées sur la base des résultats financiers de lannée 2019. Or, en 2020, les entreprises françaises ont été frappées de plein fouet par la crise sanitaire. Résultat : les primes dintéressement et de participation versées en mai 2021 (sur la base des bénéfices 2020) baissent de 20% en moyenne selon les principaux gestionnaires. Dans tous les cas, attention à ce que vous allez faire de cet argent. Voici les 5 enseignements à retenir de notre étude exclusive sur l'épargne salariale.

Plus dinfos : Intéressement et participation : votre prime 2021 rabotée voire sacrifiée !

1 Ne pas choisir le pire des choix !

Vous ne connaissez que vaguement vos droits en épargne salariale ? En bref : la participation est un dispositif obligatoire de partage des bénéfices dans les entreprises de plus de 50 salariés, lintéressement un mécanisme facultatif liés aux objectifs de lentreprise. Puis vous placez (ou non) la prime annuelle sur un PEE, bloqué 5 ans, et/ou un plan dépargne retraite (PER) dentreprise, bloqué jusquà la retraite.

Intéressement, participation, PEE, PER : qui a droit à quoi ?

LÉtat ne lésine pas sur le rabais fiscal pour favoriser ce placement : 2 milliards deuros, cest le coût pour lÉtat de lexonération dimpôt sur le revenu de lépargne salariale, ce qui en fait la 3ème niche fiscale la plus coûteuse pour lÉtat. Quand vous percevez la prime, deux options soffrent en effet à vous : prendre le cash (et payer limpôt sur le revenu si vous êtes imposable) ou placer cet argent sur un plan (et éviter limpôt).

Impôt sur le revenu : faut-il encaisser ou placer votre prime d'épargne salariale ?

Si vous oubliez de choisir ? Labsence de choix (la date limite est le plus souvent le 31 mai) envoie votre épargne sur un PEE voire à 50% sur un plan bloqué jusquà la retraite. Un placement par défaut entraînant des « conséquences dommageables » selon le médiateur de lAutorité des marchés financiers (AMF)

Lire linterview du médiateur de lAMF sur les litiges en épargne salariale

2 Le portefeuille moyen battu par le livret A !

Ne pas choisir est un problème. Mal choisir aussi ! Or les salariés, peu ou mal conseillés, investissent plus de 20% de cette épargne salariale sur des fonds monétaires qui affichent une performance négative ! A la différence de lassurance vie, lépargne salariale ne dispose pas dun fonds en euros, qui offre malgré tout un vrai compromis entre rendement et absence de risque.

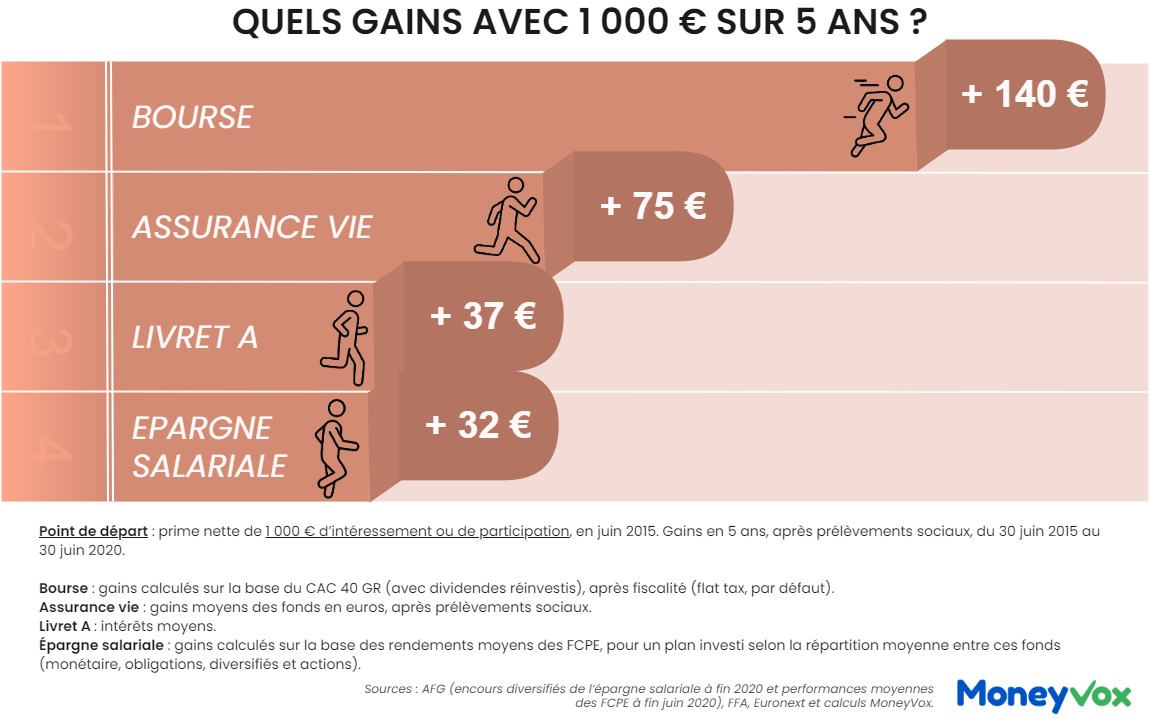

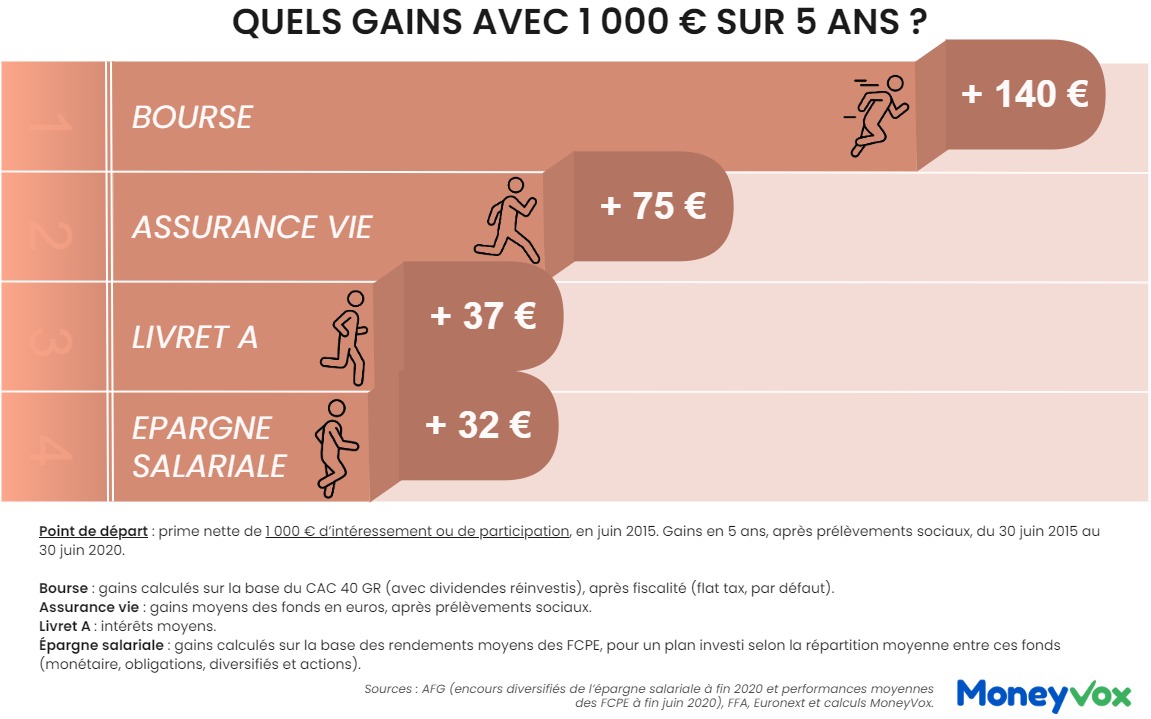

Résultat : sur 5 ans (de juin 2015 à juin 2020), un plan « lambda », na rapporté que 0,61% par an en moyenne ! Moins bien que le livret A sur cette même période !

Plus dinfos : Votre plan d'épargne salariale vous a-t-il fait perdre de l'argent en 5 ans ?

3 Une épargne mal investie faute de conseil

Pourquoi personne ne vous aide à mieux investir ? Cest un constat quasi unanimement partagé : sauf exception, les salariés se débrouillent seuls, face à leur bulletin doption, pour répartir leur prime parmi une poignée de fonds (monétaire, obligataire, diversifié, actions, etc.). Et le seul « conseiller » est soit l'employeur, soit les collègues

Pourquoi êtes-vous si mal conseillés pour placer votre argent

4 Un choix limité au choix de votre employeur

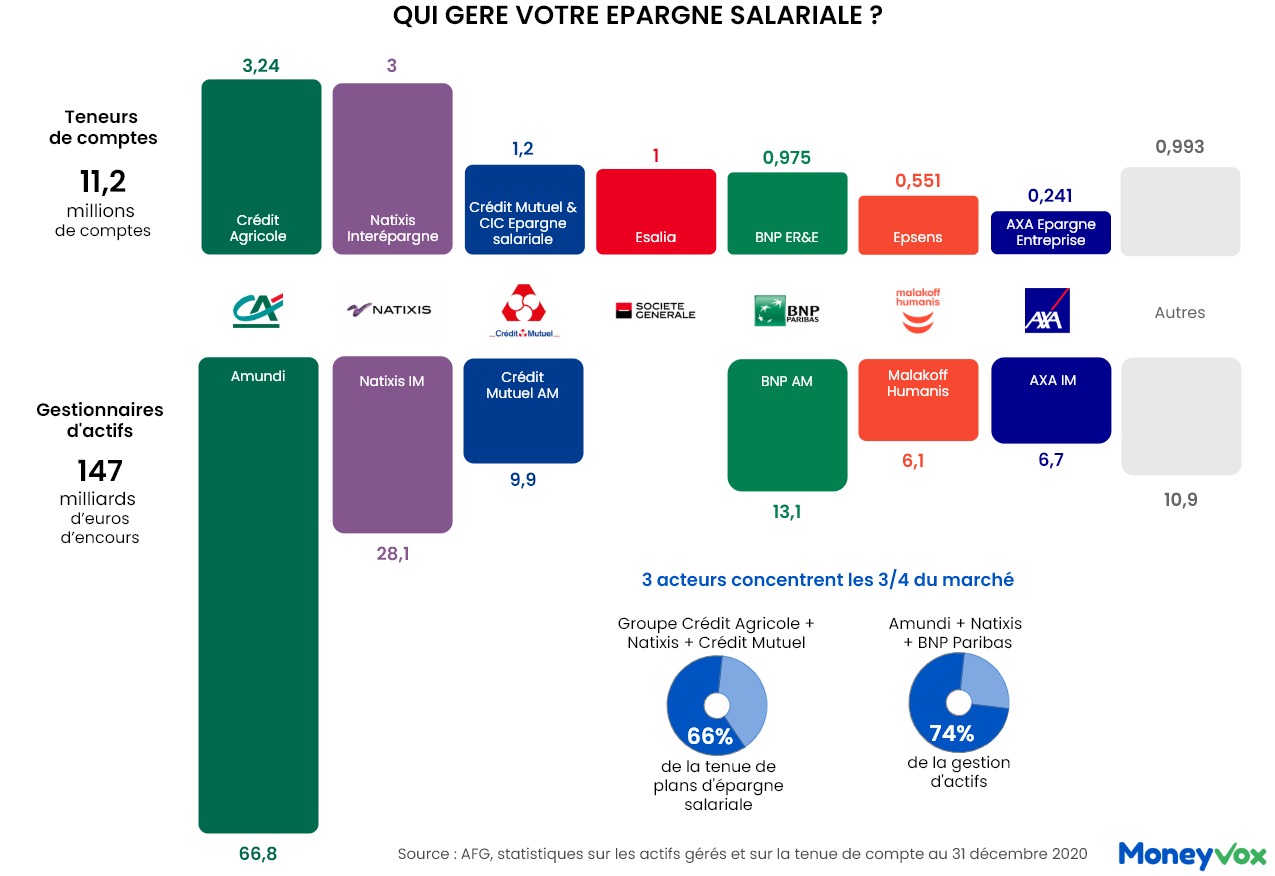

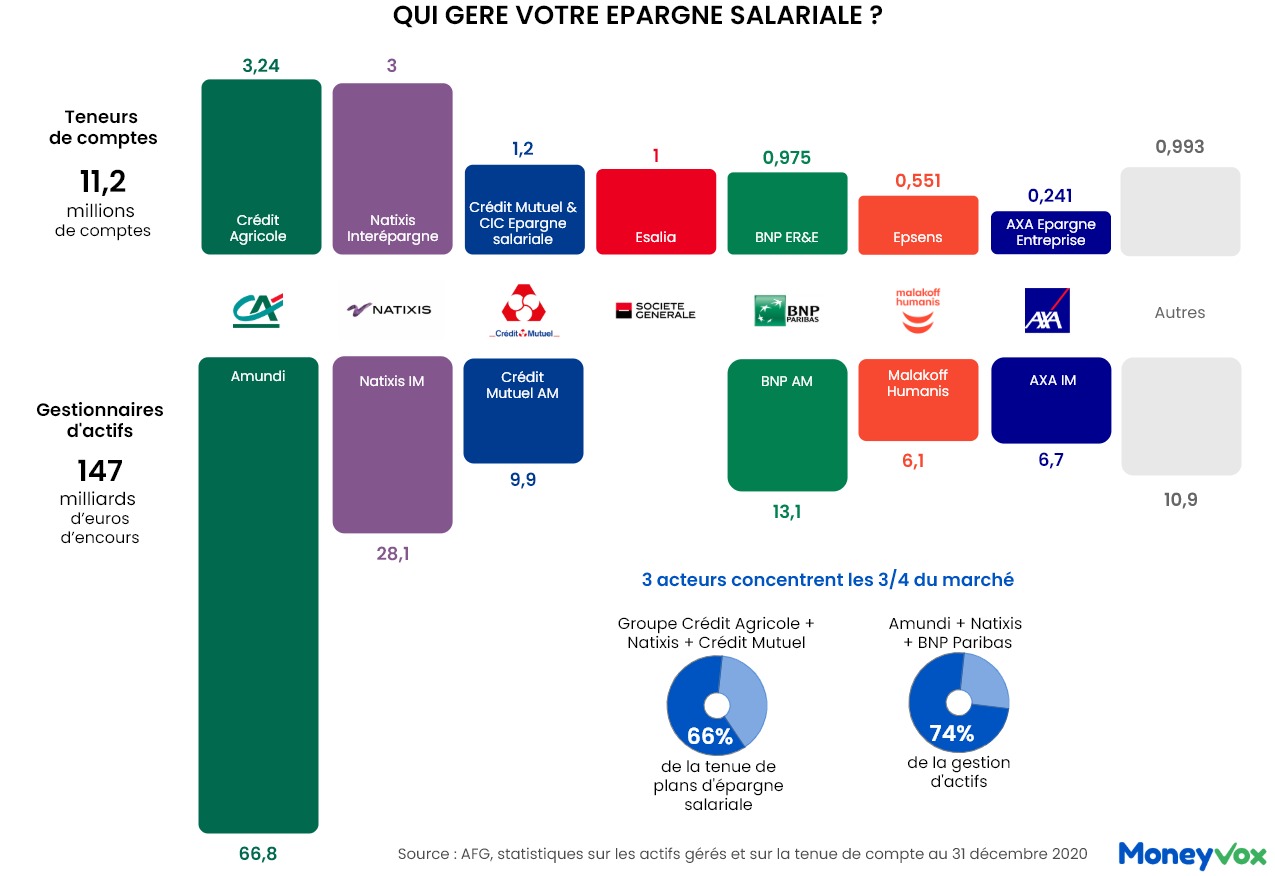

Certains voient le verre à moitié plein : oui, personne ne conseille le salarié mais comme il ou elle a un choix réduit, cest moins grave. En effet, voici une autre spécificité de lépargne salariale : vous ne choisissez pas le gestionnaire, ce privilège revenant à l'employeur. Et ce dernier sélectionne (généralement avec laval des représentants du personnel) une poignée de fonds sur lesquels vous pourrez investir. Un fonctionnement qui a lavantage de la simplicité mais qui pose question... en laissant in fine la main aux deux ou trois groupes qui dominent ce marché si concentré.

Plus dinfos : Létonnante gestion de votre plan dépargne salariale

5 Les fonds ? Pas toujours les meilleurs

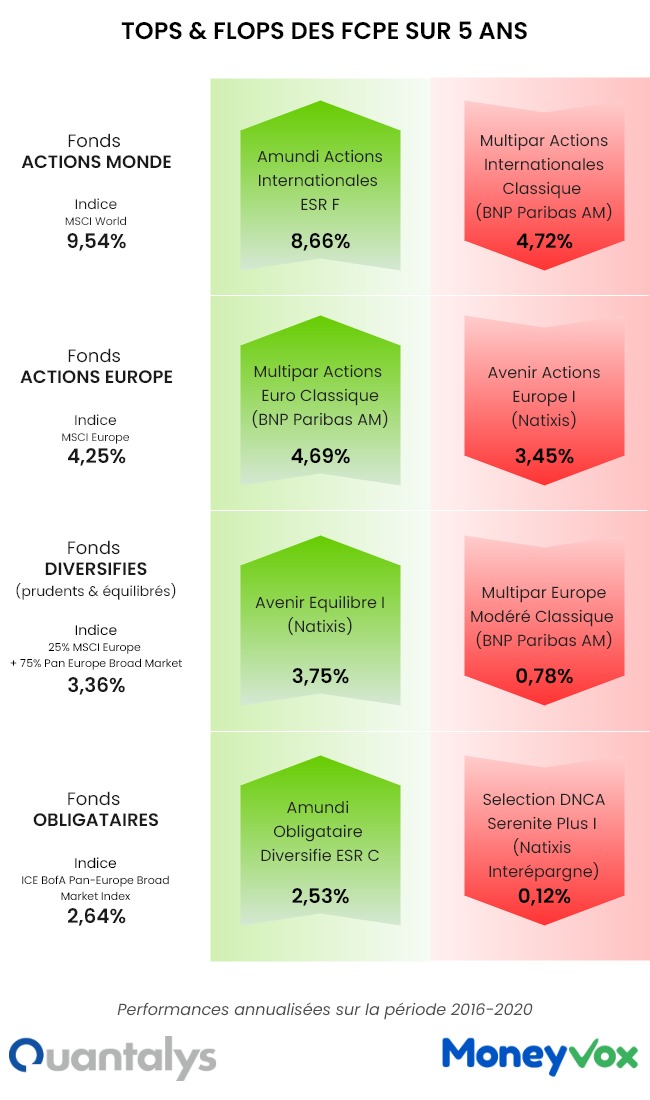

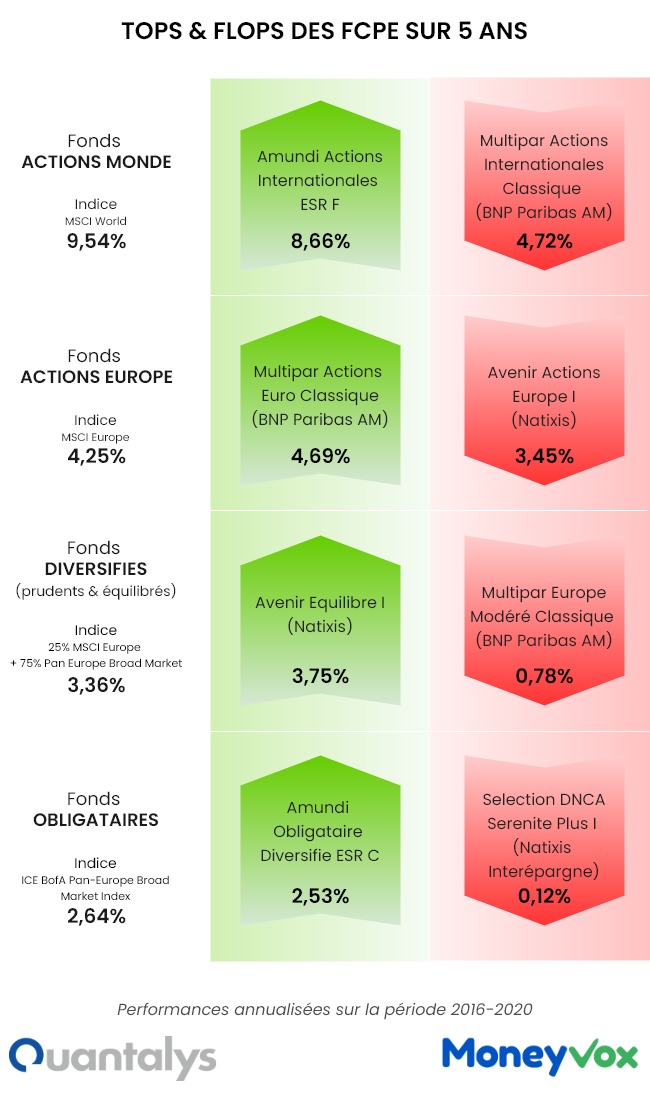

Dans les grandes entreprises, les services ressources humaines et représentants du personnel sélectionnent les fonds. Dans les PME, faute de temps, le patron opte bien souvent pour loffre clé en main. Ces fonds multi-entreprises, ceux qui sont donc proposés aux « petits » épargnants salariés des PME, valent-ils le coup ? Pas toujours Même si notre étude menée avec Quantalys cache quelques bonnes surprises, à commencer par la performance honorable des fonds ISR (investissement socialement responsable).

EXCLUSIF. Les fonds « grand public » de l'épargne salariale sont-ils performants ?

Des plans à fuir ? Non. A étudier ? Oui !

Bien sûr, lépargne salariale, cest du bonus. Bien sûr, si verser sur le plan vous permet de toucher l'abondement de l'employeur, cest appréciable. Il nempêche : la somme ainsi placée fructifie-t-elle mieux sur ce plan ou sur un produit plus classique ?

Certes, l'argument de la fiscalité est un argument massue. L'exemple d'une prime de 1 000 euros du point 2 a été calculé hors impôt sur le revenu, en se basant sur un salarié non imposable. La « perte » engendrée par un portefeuille « moyen » reste moindre que le coût de l'impôt sur le revenu si vous êtes imposable (quelle que soit votre tranche d'imposition) : concrètement prendre le cash et placer la somme sur un fonds en euros de l'assurance vie, par exemple, ne rattrape pas le « coût fiscal ». Du moins pas en 5 ans.

S'il ne faut retenir qu'une chose de ces analyses et simulations, la voici : en réfléchissant réellement à la manière de répartir votre épargne (privilégier le fonds obligataire au monétaire pour la sécurité, regarder les performances récentes des fonds, diversifier entre actions, fonds diversifié, ISR, etc.), voire en basculant sur un placement plus classique au bout de 5 ans - si vous avez un PEE -, vous évitez la « cata » d'une prime qui végète sur un fonds qui vous fait perdre de l'argent.

Notre dossier « épargne salariale : des plans sans intérêt ? »

A lire aussi dans notre dossier :

{kind=link}

{kind=link}

{kind=link}

{kind=link}