Jusqu'à présent, le livret d'épargne populaire, dédié aux ménages modestes, est rémunéré à 6,1% et permet de déposer jusqu'à 7 700 euros. Si le taux a été boosté face à l'inflation, le plafond de versements restait bloqué depuis 2002 ! Bruno Le Maire a annoncé porter le plafond à 10 000 euros.

Mauvaise nouvelle, le taux du Livret A reste bloqué à 3% alors qu'il aurait pu grimper à 4%. « Presque » bonne nouvelle : le taux du Livret A sera maintenu à 3% pendant 18 mois alors qu'il aurait pu retomber sous cette barre courant 2024. Le sujet Livret A est donc clos jusqu'en janvier 2025, suite à l'annonce de Bruno Le Maire. Mais des changements ont été annoncés pour le LEP.

1. Un taux de 6% alors qu'il aurait pu baisser plus fortement

Ce jeudi 13 juillet, au 13h de TF1, le ministre de l'Economie et des Finances a réservé deux surprises concernant le LEP. Tout d'abord, il a suivi la recommandation de la Banque de France en fixant son taux à 6% jusqu'à la fin de l'année 2023, contre 6,1%. C'est, cette fois, une véritable bonne nouvelle dans le sens où la formule de calcul conduisait normalement à un taux de 5,6%.

Livret A, LEP, LDDS... Voici les taux officiels au 1er août 2023

2. Un plafond de versements porté à 10 000 euros

Voici une autre bonne nouvelle pour les épargnants modestes : le plafond du LEP, bloqué à 7 700 euros depuis plus de 20 ans, est débloqué. C'est François Villeroy de Galhau, le gouverneur de la Banque de France, qui a proposé à Bruno Le Maire « un relèvement de son plafond de 7 700 à 10 000 euros ».

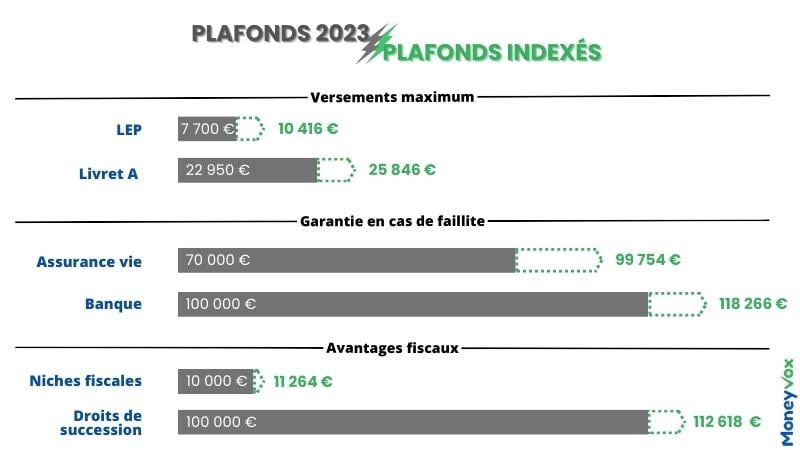

MoneyVox a consacré un dossier à ces plafonds qui sont restés figés depuis... janvier 2002 dans le cas du livret d'épargne populaire (LEP). S'il avait été indexé sur l'inflation, ce plafond aurait dépassé les 10 000 euros. Plusieurs observateurs du monde économique et bancaire jugaient déjà, en février 2023, qu'un relèvement du plafond du LEP était légitime dans le contexte de forte inflation. Ce plafond va donc être porté au niveau qui aurait dû être le sien s'il avait été revalorisé au rythme de l'inflation au fil des années.

PEL, Livret A, LEP, impôts... Ces 10 limites bloquées depuis 10, 20 voire 30 ans !

3. Un véritable placement populaire : qui a le droit d'ouvrir un LEP ?

Version courte : pour ouvrir un LEP, il faut payer peu voire pas d'impôt sur le revenu. Version longue : tout dépend de votre revenu fiscal de référence (RFR), lequel ne doit pas dépasser les seuils suivants.

| Plafond de Revenu fiscal de référence pour détenir un LEP en 2023 | ||||

|---|---|---|---|---|

| Parts de quotient familial | France métropolitaine | Martinique, Guadeloupe, La Réunion | Guyane | Mayotte |

| Première part | 21 393 | 25 314 | 26 466 | 39 665 |

| Majoration pour la première demi-part supplémentaire | + 5 713 | + 6 047 | + 7 286 | + 10 912 |

| Majoration pour les demi-parts supplémentaires suivantes | + 5 712 | + 5 712 | + 8 557 | |

| Soit pour 2 parts fiscales (couple marié ou pacsé, personne isolée avec un enfant, personne seule avec 2 enfants) | 32 818 | 37 073 | 39 464 | 59 134 |

Bon à savoir : l'ouverture a clairement été simplifiée. Il n'est désormais plus nécessaire de présenter un avis d'imposition récent afin d'ouvrir ce livret. La banque a l'autorisation d'interroger l'administration fiscale pour vérifier votre éligibilité.

« Le nombre de LEP s'est déjà fortement développé depuis fin 2021, de 6,9 millions à 9,7 millions en mai 2023 », explique la Banque de France dans un communiqué. Avec un taux fixé à 6% et un plafond réhaussé à 10 000 euros, « l'objectif serait d'atteindre au moins 12,5 millions de LEP d'ici un an, soit plus des deux tiers des 18,6 millions de Français éligibles (contre 37% seulement fin 2021) », ajoute la Banque de France. Bruno Le Maire a lui invité « tous les Français qui le peuvent à ouvrir un LEP », qui reste effectivement le seul placement d'épargne de précaution protégeant vraiment vos deniers de l'inflation.