Bonne nouvelle pour de nombreux futurs accédants qui désirent acheter leur première résidence principale. Plusieurs communes passent en « zone tendue ». Un changement qui va leur permettre de profiter davantage du prêt à taux zéro. Voici ce qu'ils vont pouvoir obtenir en plus grâce à ces nouvelles règles.

C'est une des réponses du gouvernement face à la crise du logement. Il y a une semaine, il a annoncé le classement de 154 communes en « zone tendue », afin de permettre à davantage de ménages de se loger.

4,5 millions d'habitants sont touchés par cette modification qui concerne notamment Arras, au nord, mais aussi Cholet, Le Mans, Troyes, Evreux, Besançon, Gap ou Colmar, ainsi que de villes des façades atlantique et manchoise comme Brest, Cabourg, Paimpol, Perros-Guirec, Plérin, Lorient, Vannes, Royan...

Ces villes précédemment classées en zone B2 ou C passent donc désormais en zone A ou B1. Ce zonage comprend cinq catégories (A, A bis, B1, B2 et C) et classe les communes en fonction du déséquilibre entre l'offre et la demande de logements. Il s'appuie, entre autres, sur les prix de l'immobilier et le niveau des loyers. Les catégories A, A bis et B1 sont considérées comme « tendues », B 2 comme « en déséquilibre » et C comme « non tendue ».

Bonne nouvelle pour les futurs primo-accédants

Un changement qui devrait faciliter le projet d'achat des futurs primo-accédants des villes concernées. « Cette modification du zonage avec le passage de plus de 150 villes en zone tendues va les rendre éligibles au prêt à taux zéro, ou si elles l'étaient déjà, à un montant de prêt supérieur ou à un différé plus important. C'est une mesure positive qui va permettre de prendre en compte les récentes hausses de prix et aider les primo-accédants qui ont souvent du mal à acheter dans ces villes devenues très attractives mais aussi très chères ! » analyse Sandrine Allonier, porte-parole de Vousfinancer.

En effet, à La Rochelle, Brest ou Annecy, par exemple, les prix ont augmenté de plus de 40% au cours des cinq dernières années sans que les conditions d'accès, ni les montants de PTZ n'aient évolué, constate le courtier.

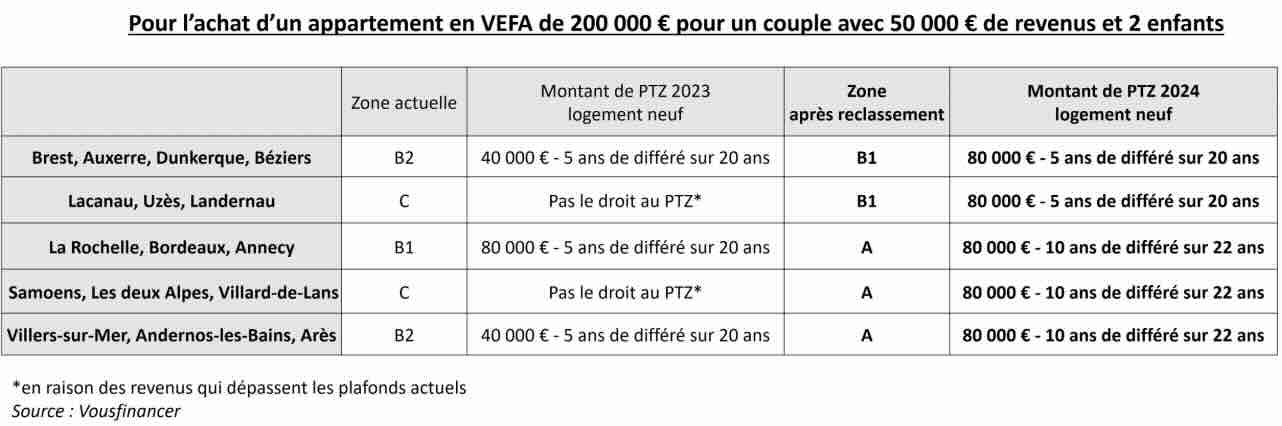

Dans une étude publié ce mardi, il montre l'impact des nouvelles règles du PTZ pour l'achat d'un appartement en Vefa de 200 000 euros pour un couple avec 50 000 euros de revenus et deux enfants.

Par exemple, dans des villes de la zone C comme Landernau, ou Uzès, actuellement, ce ménage n'est pas éligible au PTZ car il dépasse les plafonds de revenus et la zone n'est pas éligible pour un achat en VEFA (vente en état futur d'achèvement). « Désormais il pourra obtenir 80 000 euros de PTZ avec un différé de 5 ans de remboursement. Financer un achat à 200 000 euros avec un prêt complémentaire de 120 000 euros à 4,5% sur 25 ans lui coûtera ainsi au total 77 500 euros d'intérêt contre 133 160 euros sans le PTZ soit 40% de moins », calcule Vousfinancer.

Car le changement de zones a des conséquences non seulement sur le montant maximum du PTZ qui atteint 20% du bien en zone B2 et C mais 40% en zone B1 et A, mais aussi sur les plafonds de ressources maximum et le montant maximal de l'opération pris en compte.

| Nombre de personnes | Zone A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 150 000 | 135 000 | 110 000 | 100 000 |

| 2 | 210 000 | 189 000 | 154 000 | 140 000 |

| 3 | 255 000 | 230 000 | 187 000 | 170 000 |

| 4 | 300 000 | 270 000 | 220 000 | 200 000 |

| 5 et plus | 345 000 | 311 000 | 253 000 | 230 000 |

« La modification du zonage va mécaniquement augmenter le nombre de bénéficiaires potentiels »

Si dans une commune classée C, les revenus à ne pas dépasser pour obtenir le PTZ sont fixés à 48 000 euros pour une famille de quatre personnes, ce même plafond passe à 74 000 euros en zone A.

« La modification du zonage va mécaniquement augmenter le nombre de bénéficiaires potentiels en permettant à des foyers autrefois exclus du dispositif PTZ d'y accéder et de faciliter l'accès au crédit immobilier. Dans un contexte de taux de crédit élevé, le PTZ est une vraie aide à l'accession, avec un impact non négligeable sur le coût total du crédit et sur l'endettement grâce au différé de remboursement qu'il accorde », indique Julie Bachet, directrice générale de Vousfinancer.

6 millions de bénéficiaires supplémentaires du PTZ

Par ailleurs, le ministre de l'Economie, Bruno Lemaire a indiqué ce week-end qu'il veut élargir « l'accès au PTZ en simplifiant le barème et en augmentant le plafond », ce qui mécaniquement va étendre le nombre de bénéficiaires. Le gouvernement souhaite que 6 millions de personnes supplémentaires puissent ainsi être éligibles au PTZ.

Deux bémols toutefois, note Vousfinancer. D'une part, le gouvernement n'a pas évoqué le retour du PTZ pour la construction de maisons individuelles. D'autre part, relève le courtier, « certaines villes des zones B2 et C qui passent en zone B1 ou A, soit en « zones tendues », ne seront plus éligibles au dispositif du PTZ pour l'achat d'une maison ancienne avec travaux... alors que priorité est donnée également à la rénovation des logements existants ! »

Crédit immobilier : pourquoi vous devez vous dépêcher pour obtenir un prêt à taux zéro (PTZ)