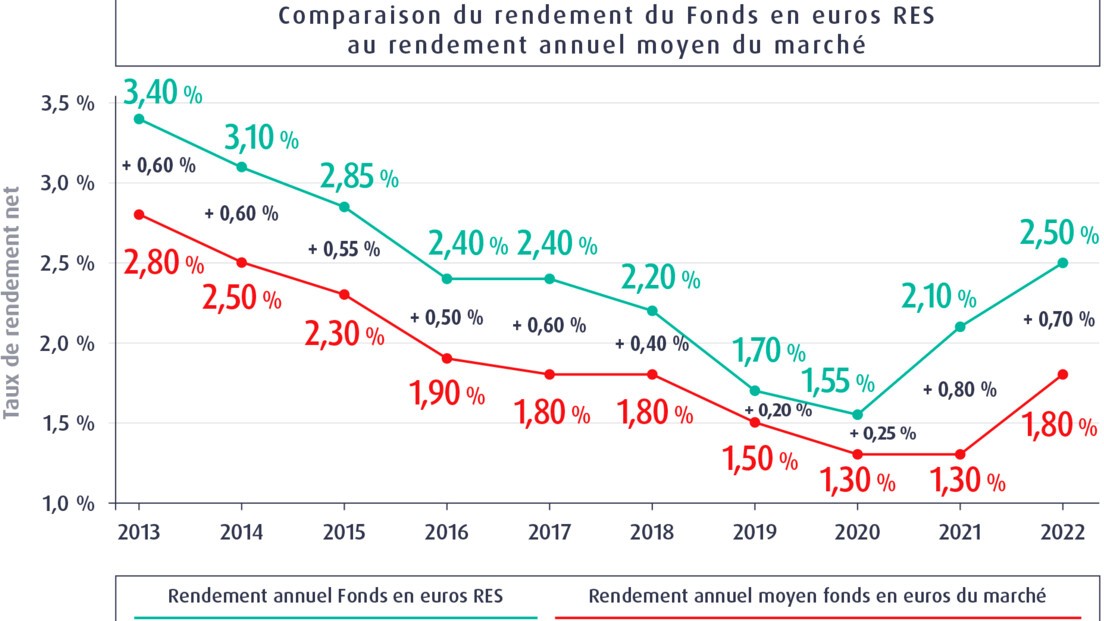

L'an passé, l'assureur mutualiste avait surpris avec un rendement en nette hausse, à 2,10% en 2021 contre 1,55% en 2020. Suivant le mouvement de hausse des taux, la MACSF poursuit sa remontée à 2,50%.

Comme l'an passé, la MACSF ouvre le bal des annonces des conférences de presse d'annonce des performances de l'assurance vie. La date du jeudi 5 janvier avait été cochée dans les agendas dès la mi-décembre. L'assureur mutualiste n'ouvre toutefois pas le bal des annonces puisque Milleis Vie et Garance lui ont grillé la politesse.

Assurance vie : le classement des taux 2022, du meilleur au plus décevant

Après avoir créé la surprise en remontant son rendement l'an passé, à 2,10%, à rebours du marché, la MACSF reste sur cette dynamique favorable avec un taux net de frais de gestion (mais avant prélèvements sociaux et fiscaux) de 2,50%. Ce même rendement de 2,50% concerne aussi le plan d'épargne retraite (PER) de la MACSF. Ce rendement devrait permettre à la MACSF de figurer une nouvelle fois dans le top 10 des fonds en euros « classiques ».

Pour rappel, il n'existe aucune contrainte de versement en unités de compte (UC) pour verser sur le fonds en euros de la MACSF, qui sert par ailleurs ce rendement sur l'ensemble des contrats, vieux et plus récents, quelle que soit la prise de risque en UC. La MACSF fait en revanche partie des assureurs facturant des frais sur versement : ils sont de 3% pour verser sur le fonds en euros (1% pour les UC) mais sont actuellement abaissés à 0% en ce début d'année 2023.

Estimation du rendement moyen à 1,80% en 2022 fourni par la MACSF (les analystes pronostiquent 1,60% à 2% selon les cas).

Le comparatif des contrats d'assurance vie à frais réduits

4,42% de rendement en réserve !

Surprise du chef : comme l'an passé, la MACSF a réussi à mettre des richesses en réserve (dans la provision pour participation aux bénéfices, PPB) tout en augmentant nettement sa rémunération. La PPB est dotée de 0,12% en 2022, a expliqué Guillaume Rosenwald, directeur général de la MACSF épargne retraite. « Non seulement nous pouvons servir un excellent taux mais en plus nous avons pu mettre en réserve, avec bel et bien la volonté de la distribuer lors des prochaines années », s'est félicité Guillaume Rosenwald. Pourquoi ? « Nous avons réalisé beaucoup de plus-values sur le non coté [l'une des parts risquées de l'allocation financière du fonds en euros, NDLR] et nous avons estimé qu'il était raisonnable de mettre en réserve », développe Guillaume Rosenwald.

« Nous espérons bien battre l'inflation à moyen terme, même s'il est évidemment impossible de le faire à court terme »

« Nous avons 4,42% de taux de rendement en réserve : cela va bien nous permettre d'accompagner la rémunération sur plusieurs années, explique Guillaume Rosenwald.

Stéphane Dessirier, directeur général du groupe MACSF, insiste sur le caractère très particulier de l'année 2022, très défavorable pour toutes les familles de placement financier : « C'est impossible de battre l'inflation dans un contexte comme celui-là. » Fort des 4,42% de rendements mis en réserve, Guillaume Rosenwald glisse une note d'optimisme : « Nous espérons bien battre l'inflation à moyen terme, même s'il est évidemment impossible de le faire à court terme. »

Gestion pilotée : une année catastrophique, sans surprise

En 2022, les marchés bourisiers ont dévissé et bien rares sont les placements financiers à sortir du lot. La gestion pilotée proposée sur les assurances vie de la MACSF ne fait pas exception : le profil « Sérénité », le plus sécurisé et qui attire actuellement la moitié des épargnants sociétaires, est dans le rouge, à -0,49% sur l'année 2022. Le profil « Dynamique » est lui à -9,76%. La MACSF met logiquement en avant les performances sur 10 ans, pour rappeler que la performance de l'assurance vie se mesure à moyen voire long terme.

Sur 10 ans, « on retrouve bien une hiérarchie qui finit par fonctionner » entre les différents profils, avec une prime aux profils les plus risqués, appuie Roger Caniard, directeur financier du groupe MACSF.

Assurance vie : choisir la gestion pilotée, est-ce vraiment une bonne idée ?